Cenário aponta menor ritmo de crescimento

Insumos mais caros e varejo resiliente prejudicaram os produtores pecuários

Nos últimos dois anos, diante da pandemia da Covid-19, o cenário de incertezas não só atingiu a saúde da população, mas também a economia global nos mais diversos setores. Hoje em dia, mesmo com a vacinação e diminuição do número de casos da doença, muitos segmentos continuam enfrentar dificuldades na retomada das atividades e remissão do prejuízo resultante.

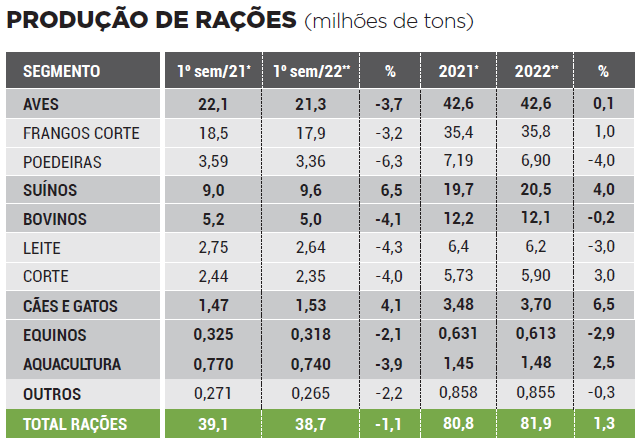

A indústria de alimentação animal, por exemplo, segue impactada, pois a previsão divulgada ainda no final de 2021, apontava a produção de 88 milhões de toneladas de rações e suplementos minerais, ou seja, um avanço da ordem de 3,5% nesse ano corrente. No entanto, os resultados apurados até agora revelam um ritmo mais conservador, que pode culminar em crescimento próximo a 1,5% até o final do ano.

Fonte: Sindirações | *Estimativa; **Previsão

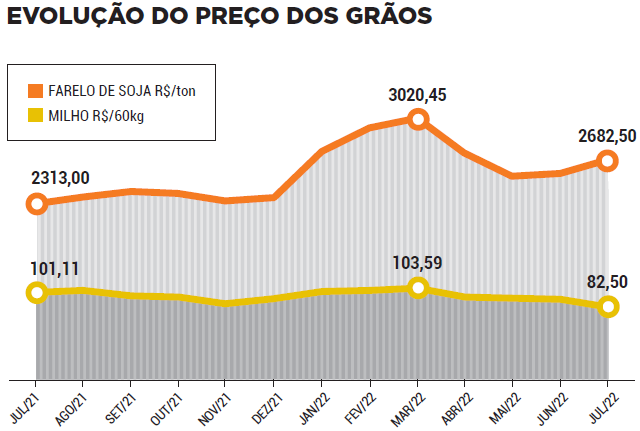

A produção de rações, concentrados e sal mineral durante o primeiro semestre seguiu aquém daquela quantidade esperada, circunstância atribuída principalmente ao arrefecimento da demanda da cadeia produtiva de proteína animal (ovos e leite principalmente), bastante prejudicada por esse novo patamar de preço do milho, do farelo de soja e outros macro ingredientes da alimentação das poedeiras e vacas leiteiras, além da impossibilidade de repassar integralmente esse custo adicional, já que o preço pago ao produtor melhorou um pouco apenas mais recentemente.

Fonte: CEPEA, Adaptado Sindirações

Adicionalmente, a importação dos aditivos (vitaminas, enzimas, aminoácidos, etc.), sofreu com a excessiva desvalorização cambial e a interrupção do trânsito de mercadorias, por conta da escassez de contêineres e custo proibitivo do frete para movimentação das cargas.

Antes da pandemia, em janeiro de 2020, um container de vitaminas da China para o Brasil custava em média US$ 2 mil, enquanto que no segundo semestre de 2021 aumentava até 7 vezes e em abril deste ano, alcançava US$ 12,5 mil.

O cenário continua agravado por causa do compromisso chinês, firmado na COP para transição da sua matriz fóssil para renovável e, a política sanitária de “Covid Zero” que subtraíram, respectivamente, energia e mão de obra nas linhas de produção daquelas fábricas.

Afora o recente registro do interesse deles pelo milho e farelo de soja brasileiros que pode hipoteticamente fomentar alguma especulação, muito embora a tendência, desde julho, é de alívio em consequência da generosa segunda safra que, somada à primeira, deve redundar na colheita de aproximadamente 115 milhões de toneladas de milho.

Mais recentemente, a invasão Russa na Ucrânia com interrupção nos arredores do Mar Negro, acionou o sinal de alerta da insegurança alimentar, uma vez que a Rússia e a Ucrânia representam 30% da produção do trigo e do milho transacionados pelo mundo, gerando assim um grande desafio para a logística e o sistema de compensações financeiras.

Importante, contudo, ressaltar a vocação dos agropecuaristas brasileiros na solução dos desafios, na defesa das relações comerciais através da singular competitividade nacional e no flagrante entusiasmo, que mesmo diante do atual cenário adverso, continua empregar tanta tecnologia capaz de assegurar invejáveis índices zootécnicos e simultaneamente mitigar as indesejáveis emissões dos gases do efeito estufa e assim, contribuir com a segurança alimentar e o desaquecimento global.

AVICULTURA DE CORTE

A demanda de rações para frangos de corte de janeiro a junho alcançou 17,9 milhões de toneladas e retrocedeu pouco mais de 3% em resposta ao menor ritmo de alojamento de pintainhos.

A previsão é produzir 35,8 milhões de toneladas ao longo de 2022 e ainda avançar 1%.

AVICULTURA DE POSTURA

A produção de rações para poedeiras durante o primeiro semestre somou quase 3,4 milhões de toneladas, um recuo de mais de 6%, quando comparado ao mesmo período do ano passado.

A tendência de maior alojamento das poedeiras em produção durante o segundo semestre pode até redundar na produção de 6,9 milhões de toneladas e amenizar o retrocesso para o nível de 4% ao longo de 2022.

SUINOCULTURA

O abate de suínos durante o primeiro semestre superou aquele contabilizado no ano passado. Em resposta, a demanda de rações avançou 6,5% e atingiu 9,6 milhões de toneladas.

Apesar do descompasso entre o custo de produção e o preço pago/kg vivo ao produtor, é possível alcançar durante todo o ano de 2022, cerca de 20,5 milhões de toneladas de rações para suínos e ainda avançar 4% em relação ao que foi produzido em 2021.

BOVINOCULTURA DE LEITE

O custo de produção para os produtores de leite e a fraca demanda por lácteos no varejo determinaram razoável retrocesso na atividade durante o primeiro semestre, circunstância que redundou na produção de pouco mais de 2,6 milhões de toneladas de rações.

A hipotética melhora nas pastagens, no preço dos grãos, no incentivo ao poder de compra do consumidor, e principalmente no preço do leite pago ao produtor, pode redundar na demanda de 6,2 milhões de toneladas de rações, montante ainda 3% menor quando comparado àquele produzido em todo ano passado.

BOVINOCULTURA DE CORTE

A produção de carne bovina durante o primeiro semestre continuou estimulada pela expedição aos clientes estrangeiros, enquanto prevalecem baixas perspectivas de avanço na demanda doméstica por conta da fragilidade econômica dos consumidores.

De janeiro a junho foram produzidas 2,35 milhões de toneladas de rações para bovinos de corte e, somado ao previsto para o segundo semestre, pode resultar no montante de 5,9 milhões de toneladas, ou seja, um avanço de 3% durante o ano de 2022.

AQUACULTURA

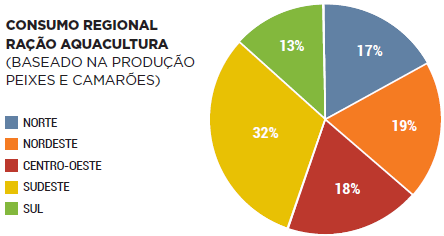

Acompanhando o ritmo da atividade da aquacultura industrial instalada, a produção de rações para peixes e camarões somou 740 mil toneladas durante o primeiro semestre, enquanto a expectativa em todo o ano de 2022, é de avançar 2,5% e contabilizar algo em torno de 1,5 milhão de toneladas de rações.

Fonte: Sindirações

Para cessar o Boletim Informativo do Setor Agosto/22, clique aqui.

Por: Sindirações