O enfraquecimento do consumo por lácteos era o fator preponderante que vinha ditando os movimentos de preços para toda cadeia produtiva desde o último trimestre do ano passado. Contudo, a desvalorização do leite no campo somada ao clima adverso e aos elevados custos de produção limitaram a produção de leite em janeiro, especialmente no Sul do País.

Além disso, é preciso considerar que a oferta de grãos tem sido afetada negativamente pelo clima – o que também eleva o preço deste insumo.

Se, em dezembro, eram precisos, em média, 41,5 litros de leite para adquirir uma saca de 60 kg de milho, em janeiro, com a queda no preço do leite e a valorização do milho, o pecuarista precisou de, em média, 45,5 litros para a mesma compra.

Isso significou uma redução de 9,7% no poder de compra do pecuarista de um mês para o outro. Para piorar, os preços de outros insumos, como:

- Suplementos minerais,

- Antibióticos,

- Adubos e

- Corretivos,

Continuaram subindo, corroendo a margem do produtor de leite. Nesse contexto, os investimentos na pecuária leiteira têm sido comprometidos. O Índice de Captação Leiteira (ICAP-L) do Cepea caiu 3,54% de dezembro/21 para janeiro/22 na “Média Brasil”, puxado sobretudo pela queda média de 4,34% na captação do Sul.

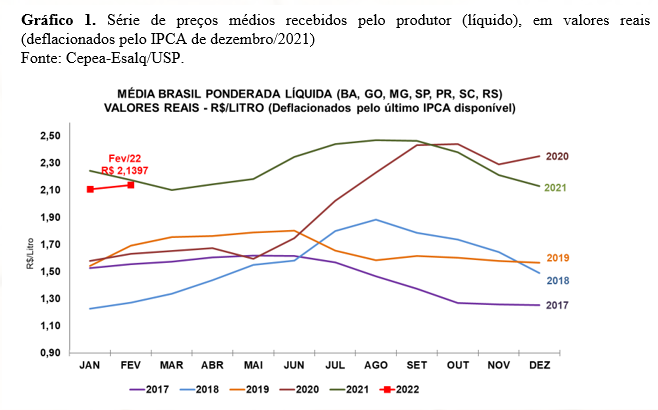

Mesmo com a fragilidade da demanda por lácteos, a oferta limitada no campo levou os laticínios a acirrarem a disputa pela compra de matéria-prima durante janeiro e fevereiro.

Com matéria-prima mais cara, as indústrias vêm forçando o repasse da alta no campo para o preço dos derivados desde a segunda quinzena de janeiro. A diminuição das importações nos últimos meses e o aumento das exportações de leite em pó em janeiro colaboraram para o controle dos estoques, o que elevou o poder de negociação das indústrias frente aos canais de distribuição.

Saiba mais sobre o mercado de lácteos clicando AQUI!

Fonte: Cepea-ESALQ/USP