Sindirações divulga o resultado do primeiro semestre do setor de Alimentação Animal

Período de janeiro a junho de 2021 registra estimativa de 39 milhões de toneladas produzidas e mantém o ritmo de crescimento de 5,2% registrado no anoanterior

OSindicato Nacional da Indústria de Alimentação Animal (Sindirações)divulga os dados do primeiro semestre de 2021, com produção estimada de 39 milhões de toneladas e crescimento de 5,2% em relação ao mesmo período de 2020. A indústria brasileira de alimentação animal manteve o desempenho, apesar dos desafios impostos pelo efeito dos fatores climáticos extremos (estiagem e geadas), pela alta do Dólar no ambiente doméstico e o alto preço do milho e da soja.

Houve uma tentativa de alívio nos preços com a Resolução Normativa da Comissão Técnica Nacional de Biossegurança/CTNBio, que autorizou a importação de milho geneticamente modificado dos Estados Unidos, desde que seja mais barato daquele colhido internamente. A iniciativa ainda não surtiu efeito na prática, e o setor continua demandando desoneração dos impostos ainda incidentes no desembaraço aduaneiro e no transporte/comercialização do cereal.

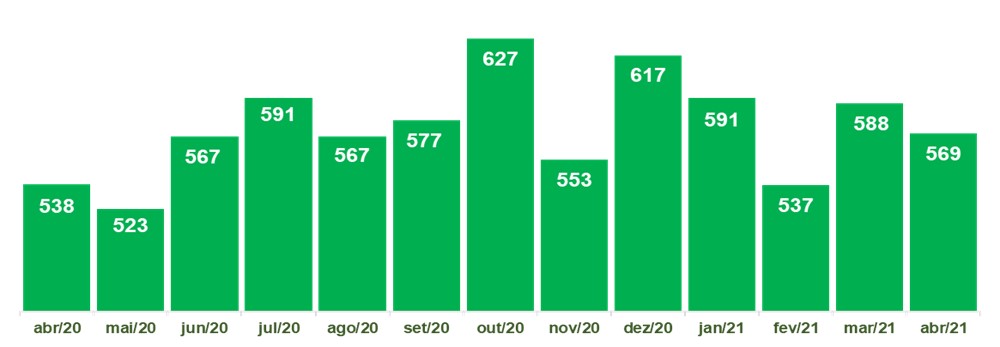

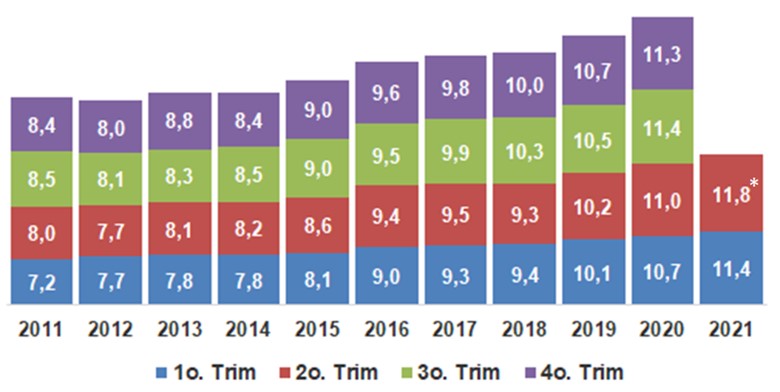

PRODUÇÃO DE RAÇÕES (milhões de tons)

*Estimativa; **Previsão

Fonte: Sindirações

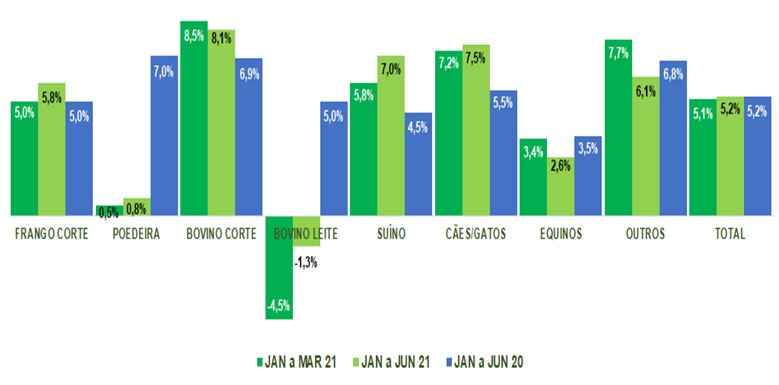

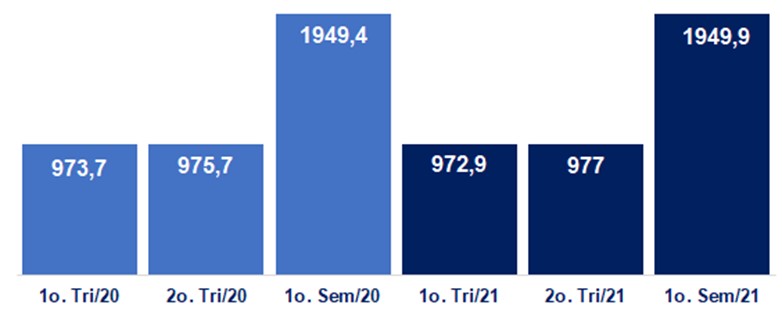

PRODUÇÃO DE RAÇÃO 2021 – VARIAÇÃO ACUMULADA

Fonte: Sindirações

ANÁLISE SETORIAL, Por Ariovaldo Zani, Vice-Presidente Executivo do Sindirações

AGROINFLAÇÃO

Setor atendeu ao avanço da cadeia produtiva de proteína animal apesar do alto custo dos grãos

A CONAB estima montante de milho (estoque de passagem de mais de 11 milhões de toneladas do período anterior + produção de aproximadamente 87 milhões de toneladas pelas três safras desse ciclo) para atendimento das necessidades internas em curso (demanda de 55 milhões de toneladas para as cadeias produtivas alimentar animal e energética e outros 12 milhões de toneladas destinadas à indústria, auto consumo, sementes e perdas dentro da porteira e no transporte).

O efeito dos fatores climáticos extremos (estiagem e geadas) abateu a produtividade das lavouras e resultaram saldo aritmético de mais de 30 milhões de toneladas disponíveis para exportação, e deve inclusive determinar a importação de ao menos 2,5 milhões de toneladas do cereal.

Essa ajustadíssima contabilidade para abastecimento, turbinou a escalada dos preços e culminou em abril na publicação pelo Comitê Executivo de Gestão/GECEX da Câmara de Comércio Exterior/CAMEX da Resolução 189, ato que zerou novamente e até o final do ano corrente, as tarifas de importação do milho e da soja, farelo e óleo, oriundos de fora do Mercosul.

A decisão atendeu à recomendação do próprio Ministério da Agricultura, Pecuária e Abastecimento/MAPA, que inclusive, vem abonando outro peticionamento do setor privado, voltado à desoneração temporária do PIS e da COFINS na comercialização do milho que abasteceria a pecuária local exclusivamente.

Publicada ainda em julho, a Resolução Normativa da Comissão Técnica Nacional de Biossegurança/CTNBio autorizou a importação de milho geneticamente modificado dos Estados Unidos, muito embora, ainda não tenha contribuído para aliviar os avicultores e suinocultores independentes, produtores de leite, confinadores, etc., que verbalizam estar “pagando para trabalhar”.

Outrossim, as associações e entidades representativas tem convergido diligentemente aos projetos da Embrapa para otimização da cultura dos cereais de inverno (trigo, triticale, cevada, aveia) que podem alternativamente substituir boa parte do milho, muito embora, as lavouras concentradas regionalmente e suas respectivas capacidades quantitativas, possam desafiar a viabilidade operacional da operação que vai requerer investimentos em logística e estrutura para recepção, segregação e controle físico desses insumos adicionais nas fábricas.

Apesar dos esforços voltados às soluções de impacto imediato, revela-se compulsório exortar as interfaces públicas e privadas em relação aos desafios de médio e longo prazo, tais como a revisão profunda do modal de transporte, predominantemente rodoviário, que deverá incluir melhores perspectivas e alternativas profissionais para os caminhoneiros.

Outro gargalo preocupante reside na capacidade estática de armazenamento, inferior à produção de grãos, e que segue cada vez mais distante da ideal. Nesse ano corrente, o déficit deverá superar 30%, ou seja, dos potenciais 254 milhões de toneladas produzidas poderão ser armazenados 174 milhões.

A agricultura continua avançando e acumulando recordes na receita apurada (firmada nas cotações internacionais) e na quantidade exportada (garantida pela forte demanda externa). O preço do farelo de soja subiu quase 40% e do milho quase dobrou nos últimos doze meses (ano passado custava R$ 1761,00/tonelada e R$ 50,00/saca 60kg, e em junho/21 R$ 2422,00/tonelada e R$ 97,00/saca 60kg, respectivamente) e a influência desses ajustes no custo da ração para frangos e suínos beirou 75%.

A pecuária, por sua vez, principalmente daqueles que comercializam total ou majoritariamente no mercado local, segue pressionada por esses custos proibitivos dos insumos (milho, farelo de soja e aditivos importados) e impedida de repassar integralmente esse ônus aos preços da proteína animal (carnes, leite e ovos) que nutre os depauperados consumidores locais.

Apesar dos tantos desafios impostos, a indústria brasileira de alimentação animal mantém firme seu compromisso de abastecer suficientemente, produzir mais com menos, garantir a resiliência e a produtividade e otimizar os recursos ambientais, justificando assim, sua essencial contribuição na solução de uma cadeia produtiva de proteína animal cada vez mais sustentável.

Análise por segmento

FRANGOS DE CORTE

Apesar do estratosférico custo dos principais insumos (milho e farelo de soja, afora os aditivos importados e indexados ao dólar), o auxílio emergencial e o persistente déficit interno chinês pelas carnes continuaram contribuindo na demanda por frango, e em consequência asseguraram avanço de 5,8% na produção de rações para frangos de corte durante o primeiro semestre de 2021 e culminaram em 18,5 milhões de toneladas.

Contudo, o elevado patamar de preços do farelo de soja e principalmente do milho, deve forçar repasse ao preço da proteína animal no varejo, em consequência arrefecer o ímpeto consumidor e então diminuir o ritmo na produção de rações para frangos de corte.

PINTOS DE CORTE (milhões)

Fonte: APINCO, adaptado Sindirações

GALINHAS DE POSTURA

Durante o primeiro semestre, a produção de rações para poedeiras somou pouco mais de 3,5 milhões de toneladas e ajustada ao plantel de poedeiras em produção que permaneceu praticamente estável no período apurado. Desde maio, contudo, vem ocorrendo moderação natural no alojamento por conta da persistência do alto custo dos grãos e dos baixos preços pagos ao produtor de ovos.

PRODUÇÃO DE OVOS (mil dúzias)

Fonte: IBGE, adaptado Sindirações

SUÍNOS

A exportação de carne suína apurada durante o primeiro semestre avançou mais de 17%, quando comparada ao mesmo período do ano passado. O montante que alimentou o exterior somado àquele consumido domesticamente incrementou o volume de abates e determinou a produção de 9 milhões de toneladas de rações para suínos.

A incipiente recomposição do rebanho e a detecção de novos surtos da peste suína em diferentes regiões, assegura a China como destino protagonista e que continuará contribuindo decisivamente na superação de embarques totais superiores à um milhão de toneladas.

ABATE DE SUÍNOS (milhões cabeças/Federal/Estadual)

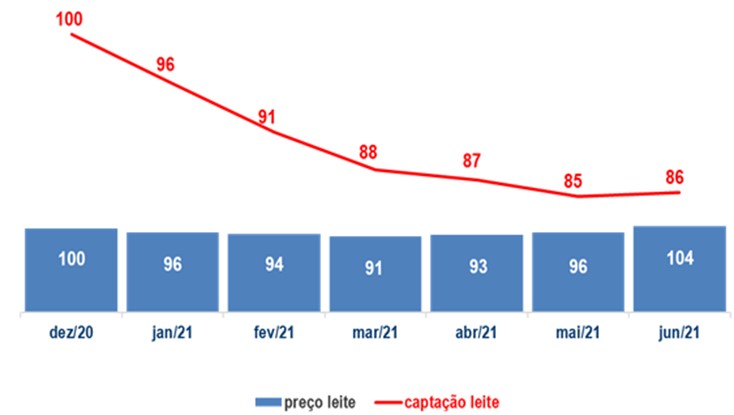

A forte estiagem que se abateu sobre as bacias leiteiras nas regiões Centro-Oeste e Sudeste/Sul prejudicou a qualidade e disponibilidade das pastagens, catapultou os preços dos insumos utilizados na alimentação do rebanho e incrementou sobremaneira o índice de custo de produção do leite.

Apesar do benefício proposto pelo auxílio emergencial de incrementar a demanda interna por gêneros de primeira necessidade, o impulso esperado revelou-se ineficaz diante do esperado incremento no consumo e repasse no preço de varejo dos lácteos.

Essa combinação inibiu a captação do leite cru por parte dos laticínios e acabou por pressionar o valor pago ao produtor. Em consequência, durante o primeiro semestre, a produção de rações para vacas leiteiras sofreu retrocesso e somou 2,75 milhões de toneladas.

COMPARAÇÃO DOS ÍNDICES

Fonte: CEPEA, adaptado Sindirações

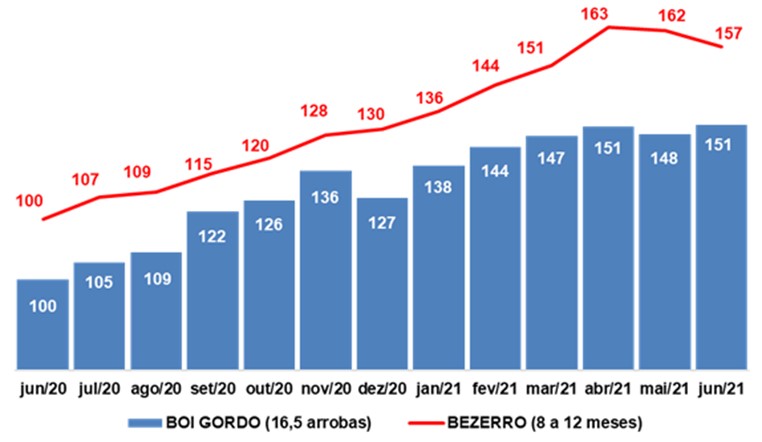

BOVINOS DE CORTE

Durante o primeiro semestre a produção de rações e concentrados para bovinos de corte alcançou 2,44 milhões de toneladas. Apesar do alto custo da reposição e dos preços estratosféricos dos grãos, o incremento verificado resultou da maior mobilização da alimentação industrializada para recria e terminação, por conta das péssimas condições das pastagens castigadas pelas adversidades climáticas.

Apesar da entrada dos terminados de confinamento, a oferta de animais ao mercado pode continuar bastante reduzida durante o segundo semestre por causa da diminuição dos abates de bois criados à pasto.

EVOLUÇÃO ÍNDICE DE PREÇOS

Fonte: CEPEA, Base Mato Grosso Sul

PEIXES E CAMARÕES

O avanço de 8% na produção de rações para peixes durante o primeiro semestre é resultado das tradicionais celebrações da quaresma e da Páscoa, afora outros fatores que aqueceram a demanda e consequentemente elevaram os preços pagos aos produtores. A atividade é considerada bastante promissora e a consolidação tem sido impulsionada pelo sistema de produção integrado que fomenta e respalda os cooperados desde a disponibilização dos grãos até a comercialização do produto.

Por sua vez, os produtores independentes tem sido desafiados pelo cenário bastante adverso e caracterizado pelo alto custo dos insumos utilizados na produção. Já a demanda pelas rações para camarões alcançou 50 mil toneladas, montante com forte potencial de crescimento, mas dependente e carente de ações prioritárias para investimento, custeio, pesquisa e biossegurança voltadas à atividade.

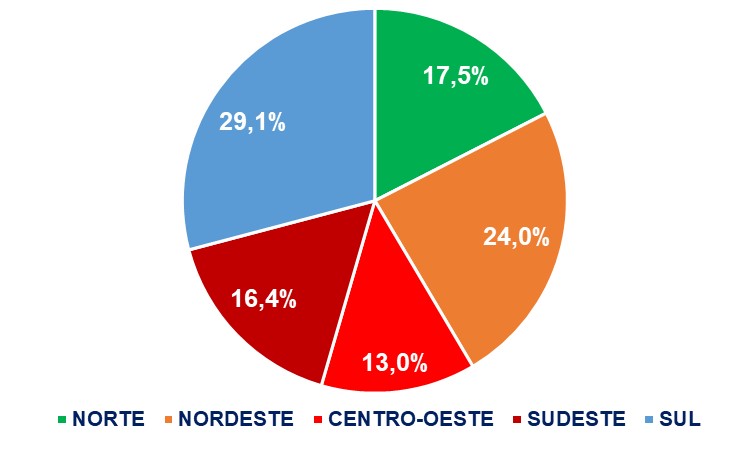

PRODUÇÃO DA AQUICULTURA/REGIÃO

Fonte: Peixes BR

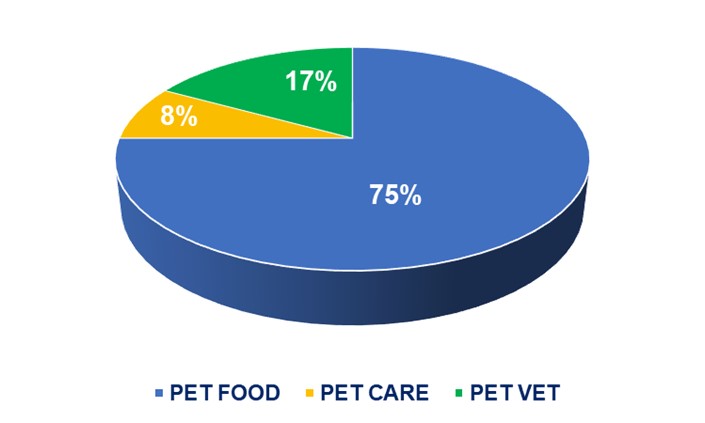

CÃES E GATOS

O avanço na produção de alimentos para cães e gatos, que contabilizou quase 1,5 milhão de toneladas nesse primeiro semestre, é justificado pelo estreitamento no relacionamento entre tutores e mascotes que continuam coabitando mais estreitamente por conta da pandemia, muito embora, perceptível a mudança no comportamento de compra, já que parte dos consumidores pressionados pelas condições sócio econômicas foram forçados a buscar alternativas mais básicas e com preço mais ajustado ao seu orçamento.

Por conta das circunstâncias impostas pelo novo cotidiano é razoável estimar continuidade no ritmo da demanda durante o segundo semestre.