Dentro del informe sobre mercados agrícolas 2016/2017 que la Comisión Europea ha publicado en su última edición.

La producción de cereales de la UE disminuyó un 5,5% en 2016/2017, tras cosechas de trigo blando y maíz menores a la media.

› Esto debería traducirse en una desaceleración de las exportaciones de cereales de la UE, en el contexto de la abundante oferta mundial y de precios bajos.

La cosecha de colza de la UE también fue inferior a la media, pero dado el gran suministro mundial de semillas oleaginosas, esto sólo provocó en una pequeña subida de los precios.

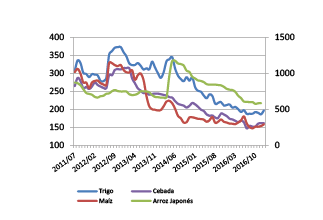

Precios Mundiales de Cereales (USD/t)

Fuente : DG Agriculture and Rural Development based on FAO-GIEWS

El alto nivel de oferta y disponibilidad de cereales continúa reduciendo los precios mundiales y, en términos anuales, los precios mundiales de los cereales se sitúan entre un 30%- 35% por debajo de la media de los últimos cinco años.

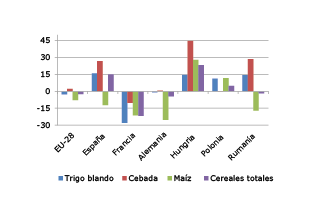

La producción de uso por parte de la UE de trigo blando fue 134,3 Millones de toneladas, un 3% por debajo del promedio de los últimos cinco años.

La situación, sin embargo, varía entre algunos Estados donde la cosecha es un 20-28% por debajo del promedio (Francia, Bélgica, Países Bajos y Dinamarca) y otros donde la cosecha es 10-20% por encima de la media, en el centro-este, sur-este y suroeste Europa y los países bálticos, donde es incluso más (25-27% por encima de la media en Letonia y Lituania).

La cosecha total de cebada de la UE se sitúa en 59,7 millones de toneladas, un 2,1% por encima de la media, debido a unas cosechas muy buenas en España, Hungría y Rumanía. La cosecha francesa, sin embargo, es 9% por debajo de la media de los últimos cinco años.

Cambios en la producción 2016/2017 de los cereales relativo a la media de los 5 años anteriores (%)

Fuente : DG Agriculture and Rural Development

El 62% del consumo total de cereales en la UE es destinado a alimentación animal, 174,8 millones de toneladas.

El uso en piensos en la UE en 2016/2017 se caracteriza por el atractivo precio y disponibilidad de la cebada (un poco menos extendido que el maíz) en comparación con el trigo. Se espera que el uso de piensos de trigo disminuye un 3,4% en comparación con la campaña de comercialización anterior. Sin embargo, hay un fuerte aumento en el uso de piensos de cebada, hasta 40,6 millones de toneladas, gracias a una menor disminución en la disponibilidad y reducción de la demanda de exportación. El uso de máiz en piensos ha disminuido ligeramente debido a la falta de disponibilidad, aunque sus precios son bajos.

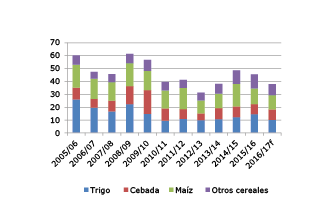

Stocks totales europeos al final del año de comercialización (millones de toneladas)

Fuente : DG Agriculture and Rural Development

Esta situación debería dar lugar a un ajuste de las existencias de cereales de la UE al final de la campaña 2016/2017. Estos stocks, que están por debajo de 40 millones de toneladas, se acercan a los niveles de 2010 y 2013. Las existencias de trigo y maíz de la UE, en particular, se encuentran en sus límites más bajos.

En términos de los precios internos de la UE, la campaña anterior y la primera parte del año en curso se han caracterizado por niveles bajos y estables, con escasez de maíz y reducción de las exportaciones de cebada; cereales que han llevado a los precios en direcciones opuestas. Sin embargo, la segunda parte de la campaña de comercialización actual muestra una ligera tendencia a los aumentos de precios (coherente tanto con los bajos niveles esperados de existencias como con el aumento de los precios internacionales, incluido el crudo).

Adjuntamos a esta noticia el pdf del informe completo en el que además se realiza una previsión de mercado 2017/2018.