Como no puede ser de otra manera, las economías mundiales reflejan descensos en las proyecciones de recuperación en un entorno global donde, tras los años de Covid, el exceso de liquidez ha provocado una estanflación que termina en inflación más fuerte de lo inicialmente esperado.

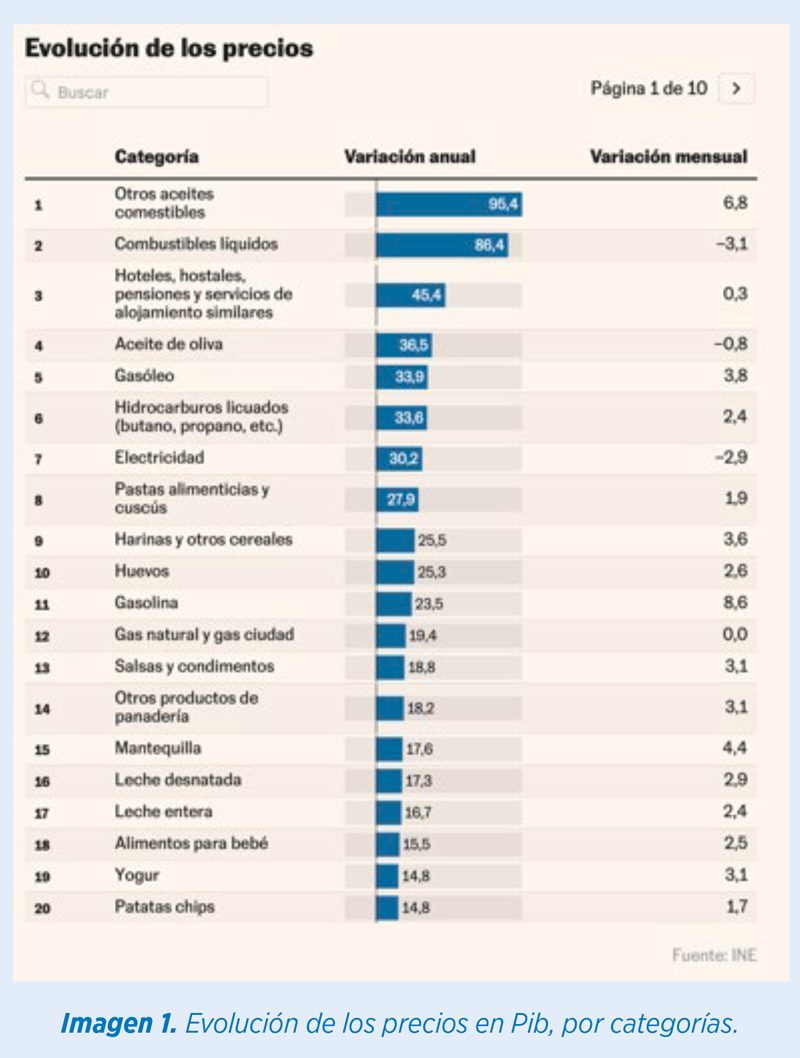

En dicha inflación, en concreto en España como anunciamos en los meses anteriores, aún quedaba por reflejar el impacto de la subida de los alimentos, que aún hoy tampoco alcanzan los máximos niveles, teniendo en cuenta el precio de reposición de las materias primas de alimentación.

Los alimentos y la gasolina han sido las dos categorías que más gravan la subida actual del Índice de Precios al Consumo.

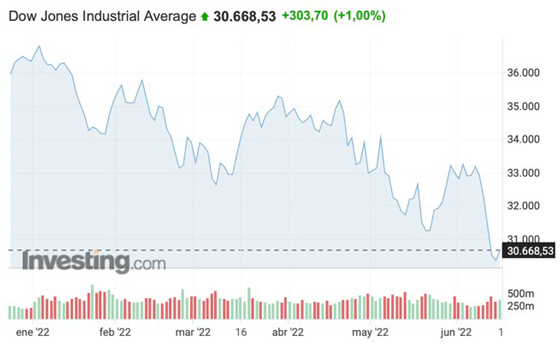

Por otro lado, los bancos ya comienzan a subir los tipos de interés. La FED sube 0,75 puntos, el mayor aumento desde 1994. Y se comenta un objetivo de hasta 2,00 puntos porcentuales en un año o año y medio.

Dichas medidas provocan bajadas importantes en índices accionarios y en la mayoría de las criptomonedas.

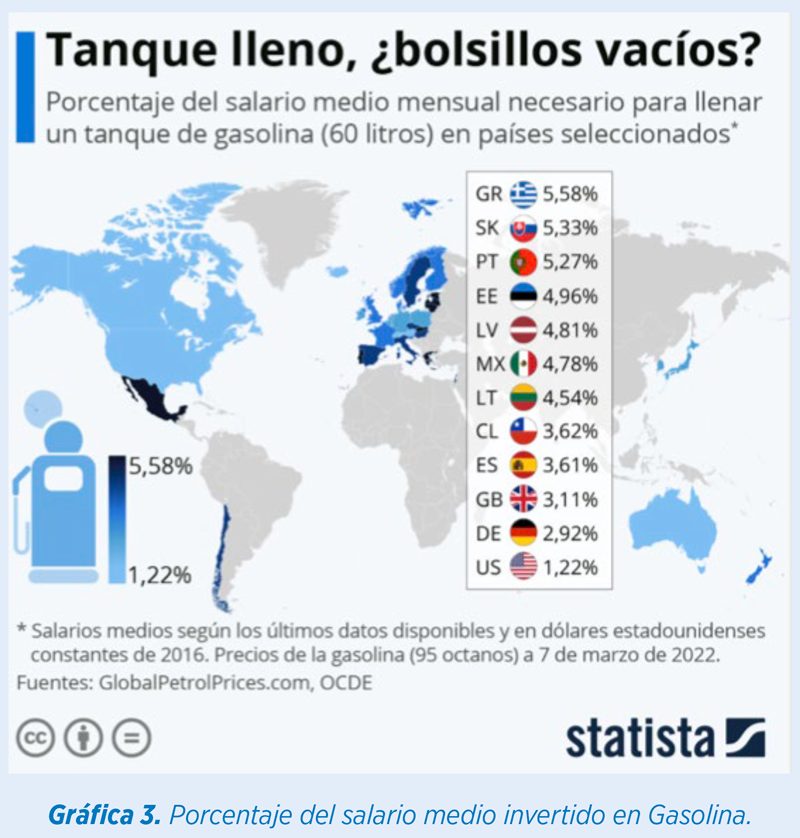

Lógicamente esta situación fortalece nuevamente el precio de cambio del dólar, lo cual afecta directamente al cálculo del precio de reposición en Europa de mercancías importadas de terceros países. Y por supuesto también al precio del petróleo, el cual se sitúa nuevamente en máximos desde 2012.

UCRANIA

Durante el pasado mes de mayo y a pesar de la invasión rusa, más localizada en el este y sur del país, Ucrania ha conseguido exportar hasta un total de 1.743.000 tm de mercancías. Dichas salidas se pueden producir básicamente por camión o ferrocarril hacia dos zonas:

Polonia o Lituania, para ser embarcadas por el Báltico.

Rumania o Bulgaria para salir por Mediterráneo, Constanza principalmente.

Los gobiernos de Rusia y Turquía anuncian que han llegado a un acuerdo para facilitar un corredor que permita exportar el cereal ucraniano, lo cual, según está la situación, realmente no parece muy factible en el corto plazo.

El ejército turco se encargaría de extraer las minas marinas sitas en puertos ucranianos y entregaría salvoconductos a los transportistas para protegerlos de posibles bombardeos.

Rusia pretendería inspeccionar a los transportistas de granos antes de entrar en puertos ucranianos para controlar la posible entrada de armas. Kiev rechaza dichos controles.

Otra complicación es que no solo debe realizarse la exportación desde Odessa. Otros puertos como Jersón y Mariúpol se encuentran ya ocupados por Rusia. A cambio, Rusia pretende eliminar por parte de la UE otras medidas compensatorias que no pensamos se vayan a producir.

Las negociaciones serán complicadas por que Ucrania acusa a Rusia de robar y exportar granos de puertos ucranianos. Queda largo camino por recorrer antes de llegar a un acuerdo real. Por ello el mercado continuará con una prima alta en los precios durante tiempo.

La gran incógnita ahora es cómo gestionarán, tanto Rusia como Ucrania, la cosecha que tienen en puertas para recoger con los elevados stocks que aún tienen de la campaña anterior en unas instalaciones en muchos casos dañadas, como pueda ser el caso de Ucrania.

PRINCIPALES GRANOS MUNDIALES

Trigo

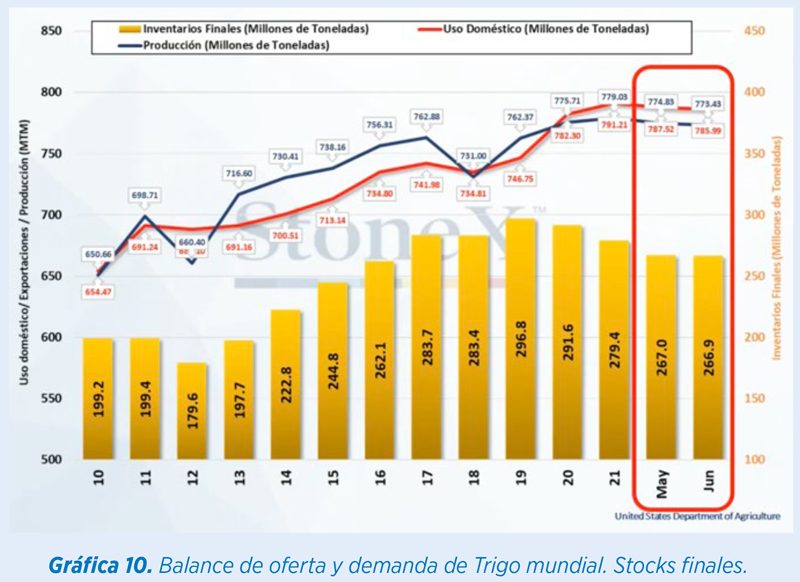

El balance mundial acumula con ésta cuatro campañas donde el consumo supera la producción anual, por lo tanto, la reducción en los stocks provoca sin duda tensiones en los precios, como vemos en el balance de Stone X.

La oferta exportable mundial queda dependiendo, en gran medida esta campaña, tanto de Rusia, que con 40/42 millones de tm exportables aún no sabemos si podrá comercializar con Europa debido a las sanciones de pagos o bien la posibilidad de operar en Rublos, y sobre todo de si los países definirán éticamente correcto trabajar con ellos. Rusia por el momento eliminará aranceles y cuotas de exportación que implantó el pasado año.

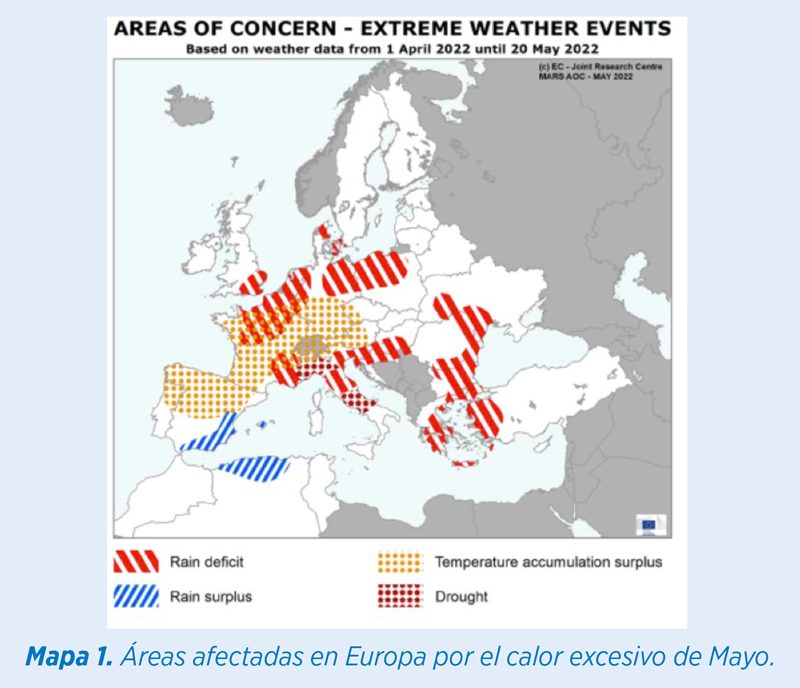

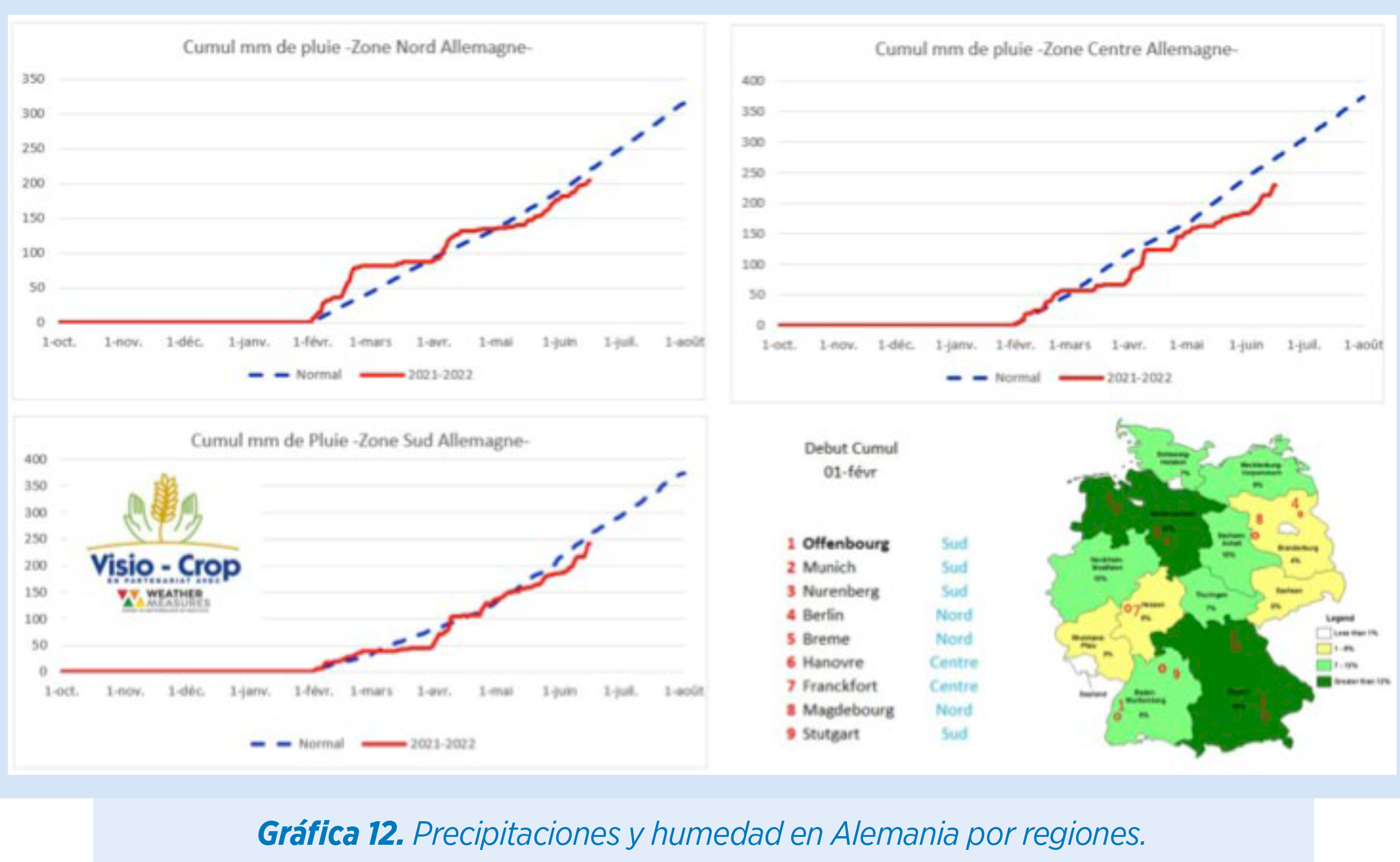

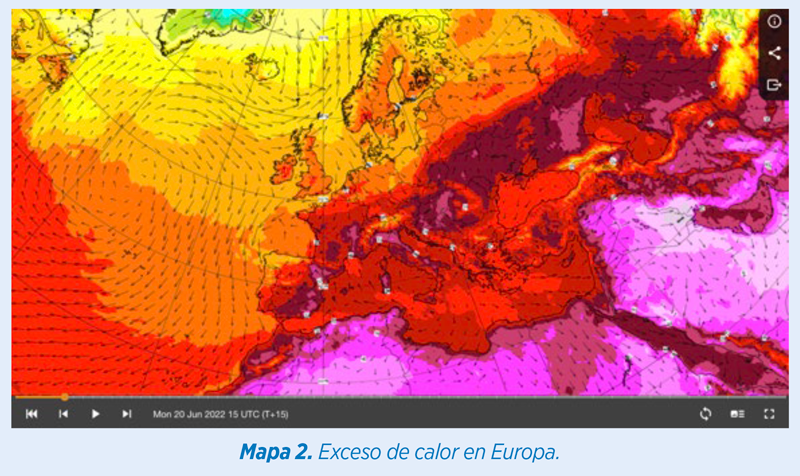

Pero también dependerá mucho del volumen de cosecha en Europa. La segunda ola de calor está dañando nuevamente la estimación de producción.

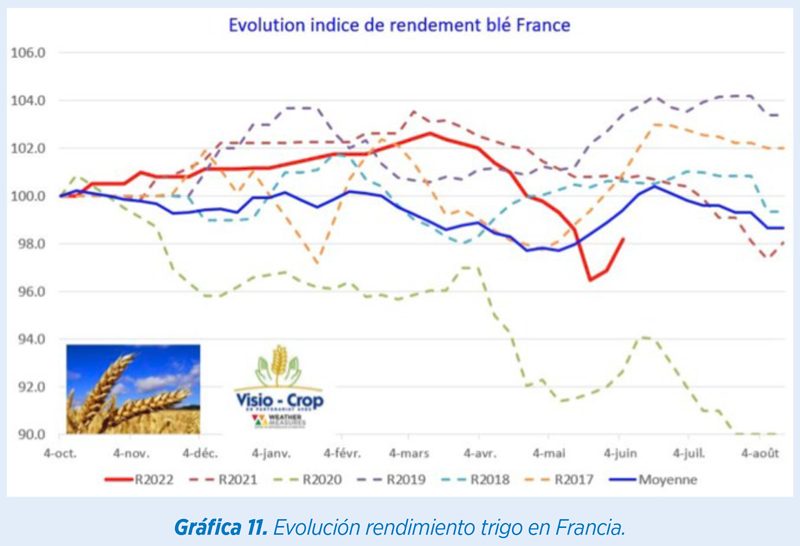

Los rendimientos en Francia continúan revisándose a la baja desde el 89 % de los primeros días de mayo hasta el 63 % en la calificación bueno/excelente de la pasada semana. A mayores estamos inmersos en una ola de calor que afectaría en mayor medida al cereal francés, pero también de parte de Alemania.

En consecuencia, los precios del trigo podrían subir nuevamente por la situación en Europa. A medio plazo, y dependiendo de la disponibilidad del trigo ruso/ucraniano, podríamos ver bajadas si se pudiese comercializar hacia sur de Europa.

Se mantiene la prima de precio por la situación de guerra.

Mantenemos también prima por clima. Puede subir.

Los fondos de inversión continúan con posiciones largas.

La nueva ola de calor en centro Europa.

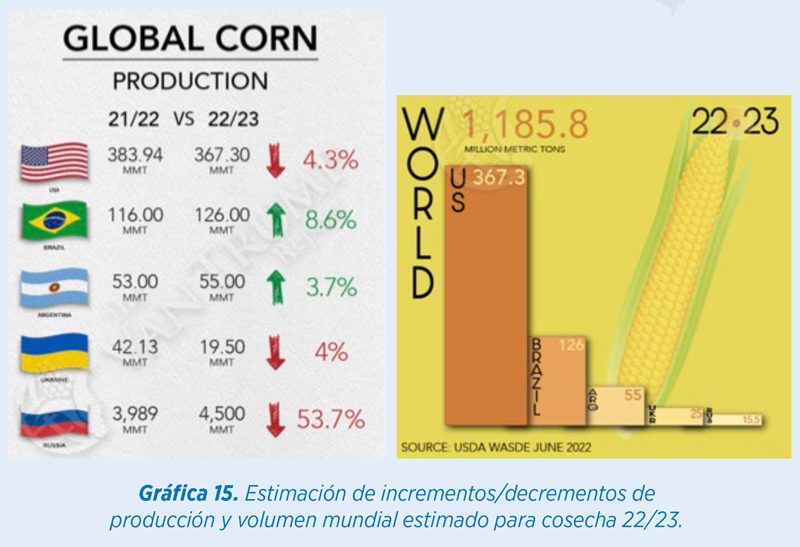

Maíz

Las producciones mundiales, a pesar de los descensos de USA (por menor superficie cultivada) y Ucrania debido a la situación de guerra. Se verán compensadas por la gran cosecha brasileña, así como argentina, con un aumento también de más de 2 millones de tm.

El departamento de Agricultura de EEUU revisa al alza la estimación para Ucrania hasta los 25 millones de tm, en más de 5,5 millones con respecto a la anterior estimación.

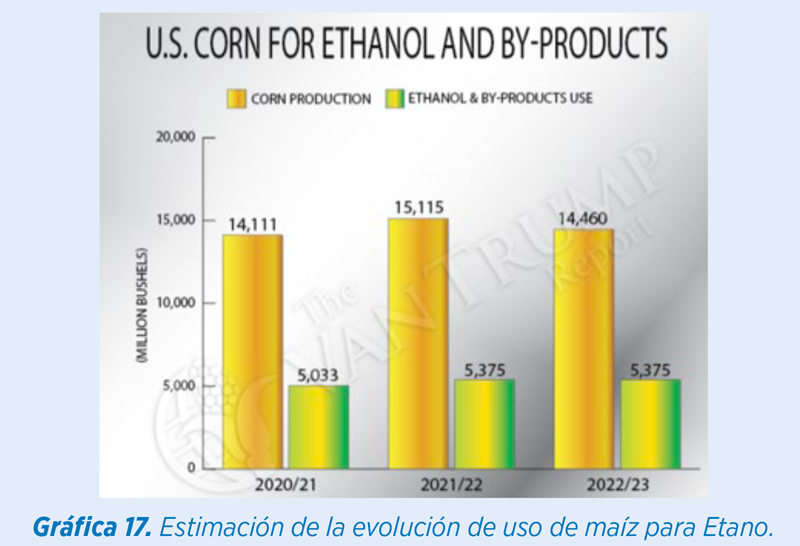

Será de vital importancia la evolución de la demanda para Etanol mundial, con esta situación global de crisis en los precios los países muestran su interés en subir los porcentajes de inclusión de etanol en consumo de combustibles y ello provocaría un consumo mayor en los balances.

La demanda para alimentación animal también puede ser creciente, debido al diferencial tan amplio que mantienen los precios vs el trigo en el mercado internacional, por ello de no ceder el trigo la tendencia para los precios de maíz podría ser alcista.

Actualmente las reposiciones en puerto grande peninsular se están realizando en 378 €/tm para junio, 375 €/tm para julio y 362 €/tm para el período septiembre-diciembre con maíz de origen Brasil, el cual estará muy vigilado por presencia de pesticidas, esta semana hemos tenido maíz bloqueado en Tarragona por dicho concepto. Lo cual puede provocar además algún corto de físico.

Seguimos pensando que en España debemos tomar decisiones de compra y posición estratégica con maíz para garantizar el suministro fluido y estructurado de energía, sobre todo con el exceso de calor en Europa y las consecuencias también que ha tenido en la cosecha española de cereales de invierno.

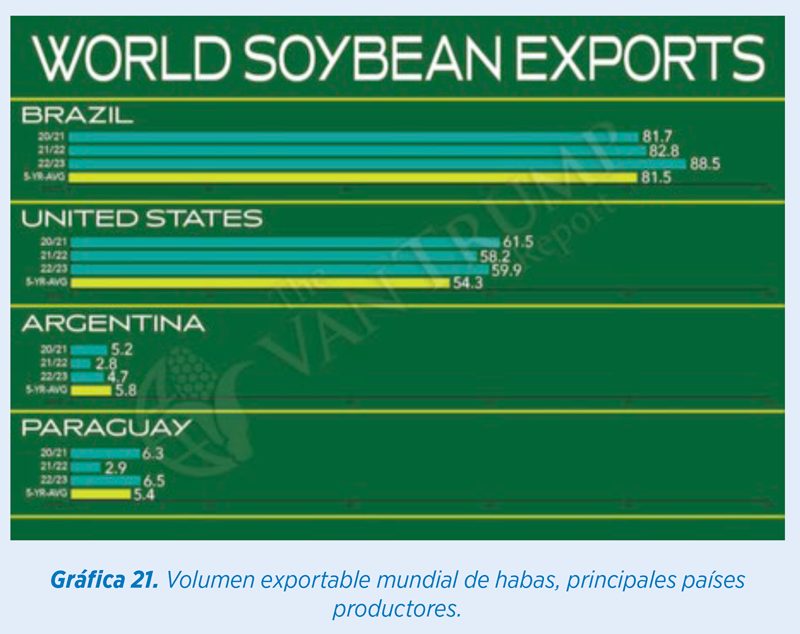

Complejo de soja:

El balance mundial quedaría más saneado según los datos que actualiza el departamento de agricultura estadounidense, con la importante salvedad que

las cosechas estimadas para Argentina y Brasil de cara a 2023, están aún sin sembrar. En el caso del volumen previsto para EEUU, tengamos en cuenta que dependerá del desarrollo de clima durante verano.

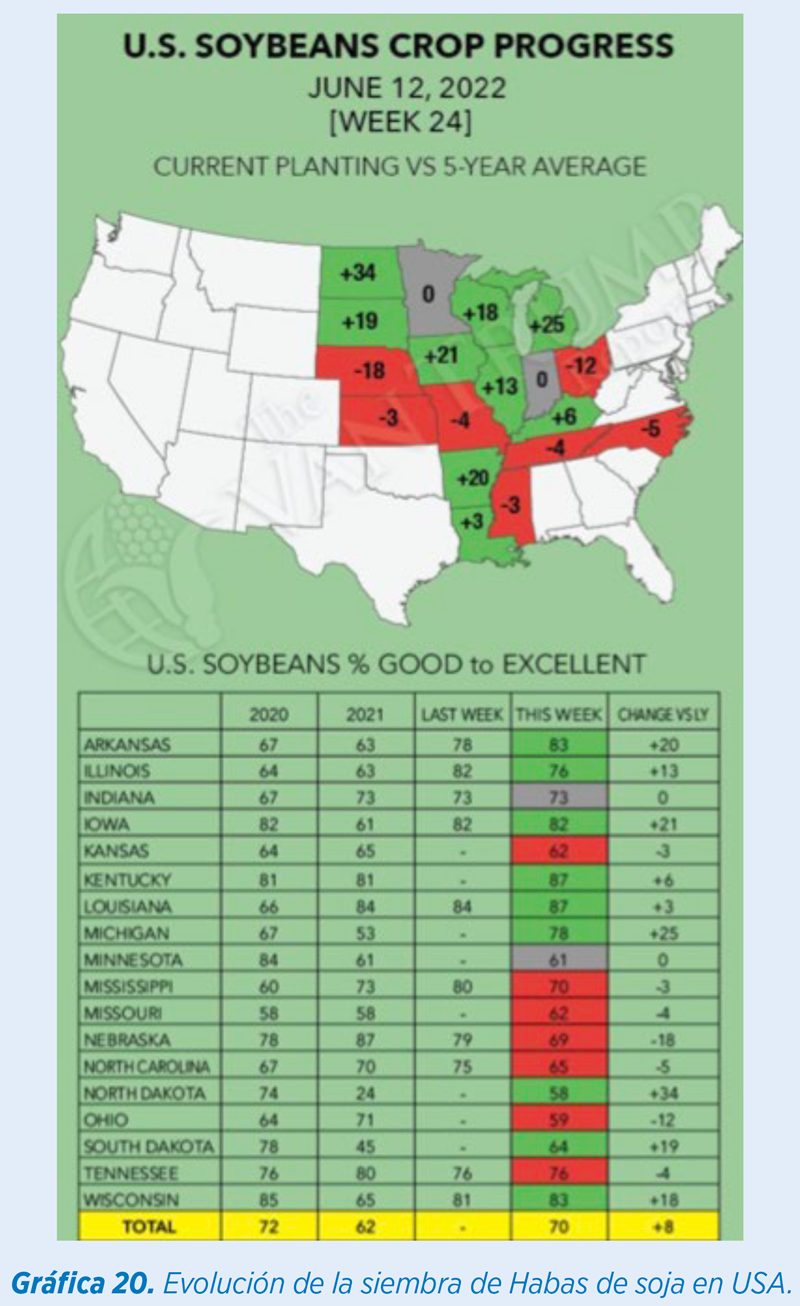

EEUU ha experimentado un importante avance en la siembra en los principales estados productores.

Brasil, en consecuencia, si materializase en febrero 2023 la cosecha que publica en estimación el USDA, sería nuevamente récord su volumen exportable para la siguiente campaña.

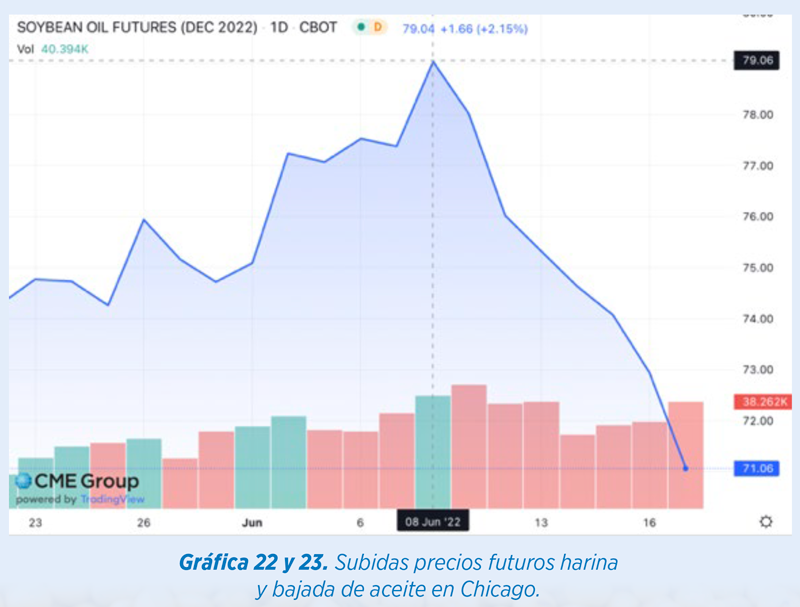

En la última semana hemos visto un cambio de tendencia en los fondos para el complejo de soja. Se está produciendo lo que conocemos como venta de Oilshare, donde se produce un cambio de posiciones de aceite por harina por parte de los operadores y fondos, por lo que los precios bajan en consecuencia para los aceites y suben para la harina.

Posiblemente motivado por la bajada del precio del gas en USA, así como la subida de tipos de interés por parte de la FED.

Si la evolución del clima en USA durante los meses de julio y agosto es favorable, podríamos ver mejores niveles de precios de habas y de sus co-productos a final de verano, es donde estacionalmente solemos ver los mínimos.

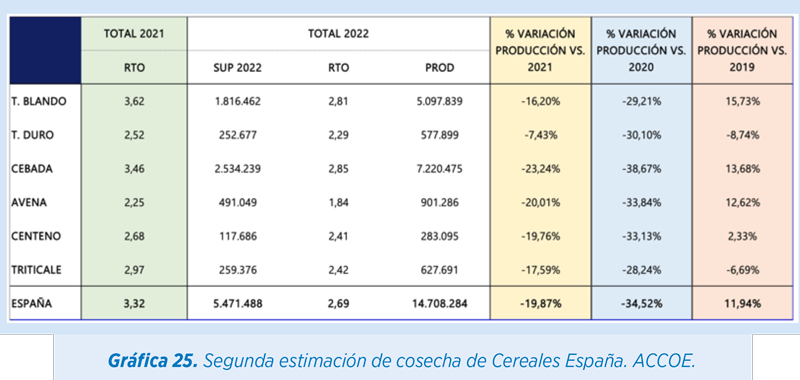

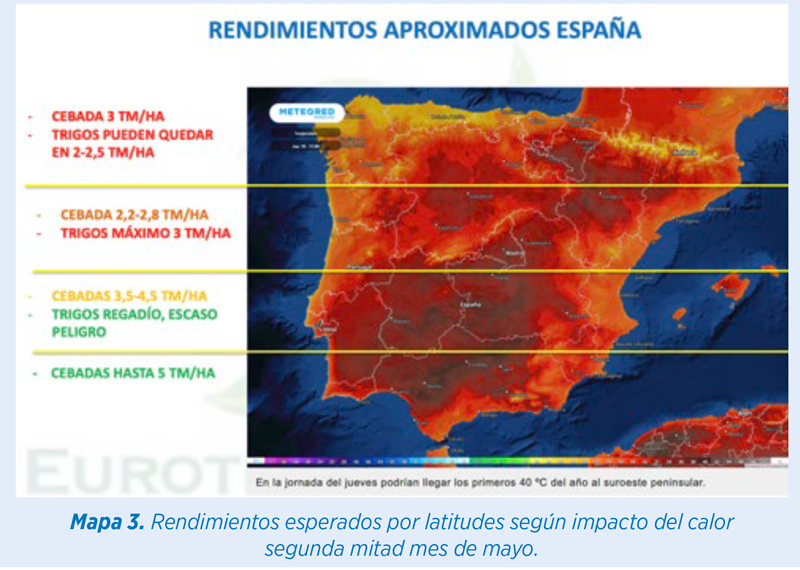

ESPAÑA, nueva cosecha

El calor excesivo que tenemos en la península Ibérica desde el pasado 15 de junio ha provocado nuevamente una revisión de las previsiones de cosecha. Aquí relaciono la segunda estimación de ACCOE, donde reduce en 1,5 millones de tm la previsión anterior.

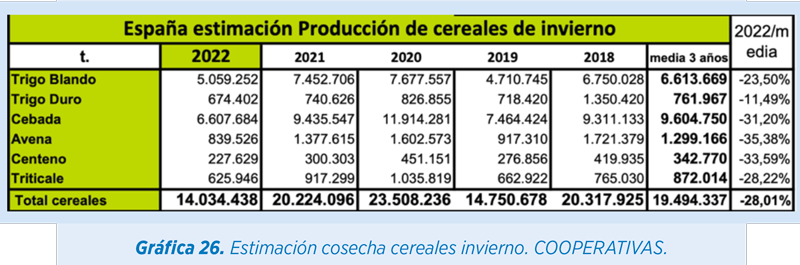

En el caso de las cooperativas agroalimentarias, aún reducen más las estimaciones como vemos en la tabla.

Si la cosecha española en cebada particularmente baja de los 7 millones de tm, no tiene mucho sentido el descuento permanente en precios de reemplazo que estamos teniendo en el mercado.

A pesar de que el volumen de producción de pienso se verá también reducido en el año 2022 en España, esta competitividad de precio actual de la cebada supondría un consumo medio mensual de más de 550 mil tm para cebada, por lo que se vería realmente comprometido el volumen para enlace de próxima campaña.

En el mapa podríamos cifrar los descuentos en los principales cereales contra una paridad de precios de reemplazo de importación y del interior peninsular para entregan en destino en plantas de producción del centro o del litoral. Como podemos ver la cebada es el producto más descontado seguido del trigo interior.

En el caso del trigo, especial situación complicada de producción en la mitad norte peninsular, con rendimientos aún sin definir ya que continúa el calor y el ciclo de cultivo es un mes más tardío que las cebadas, por ello el daño en campo en tm/ha así como en las calidades puede ser superior.

Acompañamos unas fotografías de campo en Castilla y León tomadas el pasado 6 de junio.