Se espera que la demanda mundial de cereales totales experimente un aumento interanual del 2%, debido en gran medida a un mayor consumo de cereales pienso y especialmente de maíz.

Figura 1. Comparativa de precios del trigo en US $ 2013 vs 2014 – IGC 2014 (fuente GMR 448)

La amplia oferta de piensos alternativos – incluido el trigo dañado por el mal tiempopodría ofrecer una fuerte competencia a pesar de que aumente el consumo.

Dada la mejora de las perspectivas para la producción en Estados Unidos y Brasil, la proyección para la producción mundial de soja se ha incrementado en 6 miliones de toneladas a una cifra récord de 310 miliones, tratándose de un aumento interanual del 10%.

Aunque aumente la oferta no se notara en gran medida debido al aumento del consumo aunque la previsión para las existencias mundiales al cierre se ha incrementado ligeramente, a 39

miliones de tonelada.

Es previsible que el comercio mundial aumente en alrededor del 3% en 2014/15, aunque en China hay indicios de una desaceleración inminente del crecimiento de la demanda de

importación.

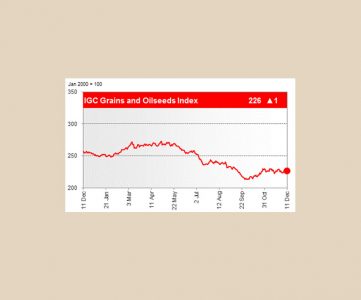

La amplia oferta prevista de cereales, arroz y oleaginosas pesó de nuevo sobre los precios mundiales de exportación.

El Índice de Cereales y Oleaginosas del CIC (GOI) perdió un 7% a lo largo de septiembre, debido fundalmentamente al descenso del maíz y de las oleaginosas.

TRIGO

producción de trigo se estima que alcanze una cifra récord de 717 miliones de toneladas.

Las existencias remanentes mundiales podrían alcanzar su cifra más elevada en cinco años, y dado el aumento previsto en la UE, Estados Unidos y la región del Mar Negro, se espera que las existencias de los exportadores principales aumenten por segundo año consecutivo.

Ante la amplia oferta y la demanda limitada, los precios del trigo de calidad media/inferior experimentaron un descenso generalizado durante

el mes de septiembre 2014.

Las cifras tal vez no concuerden debido al redondeo a) Trigo y cereales secundarios b) Argentina, Australia, Canadá, UE, Kazajstán, Rusia

MAÍZ

Figura 2. Comparativa de precios del maíz en US $ 2013 vs 2014 – IGC 2014 (fuente GMR 448)

Los indicadores fundamentales apenas se han modificado desde el GMR del mes de agosto. Seguimos esperando una oferta récord y un aumento inferior a la media del consumo.

Las proyecciones para la producción en Estados Unidos, la UE y Rusia se han incrementado para reflejar los buenos rendimientos potenciales. Debido a los daños ocasionados por la sequía, se espera que la cosecha de China disminuya por primera vez en cinco años.

Los precios de exportación descendieron por quinto mes consecutivo.

SOJA

Aunque la siembra de soja acaba de comenzar en algunas zonas de Brasil, y tardará aún varias semanas en Argentina, se espera un fuerte aumento de la producción mundial en 2014/15.

Figura 3. Comparativa de precios de la soja en US $ 2013 vs 2014 – IGC 2014 (fuente GMR 448)

Gracias al incremento notable en Estados Unidos, la producción total se estima en 310 millones de toneladas, un aumento interanual del 10%.

Los mercados mundiales se vieron presionados por las perspectivas bajistas de oferta y demanda, y se espera un aumento considerable de las existencias de los exportadores.