En la parte primera de este trabajo se analizaban los costes de Fabricación industrial del pienso. Habiéndose analizado ya los referentes a energía eléctrica y combustible, en esta segunda parte del trabajo continuaremos detallando los otros aspectos.

- Mano de Obra

- Amortización

- Combustibles

- Mantenimiento

- Calidad y Servicio Técnico

- Otros costes varios

Evidentemente este desglose puede variar en función del tipo de fábrica, dedicación, nivel de ocupación y diversos factores que particularizan la situación de cada unidad de fabricación.

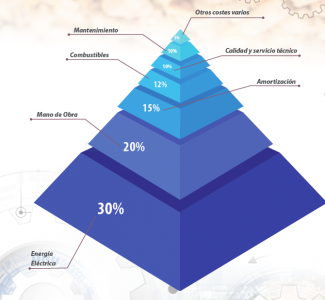

DISTRIBUCIÓN DE COSTES DE OPERACIÓN EN UNA FÁBRICA DE PIENSOS NACIONAL DEDICADA A LA FABRICACIÓN DE PIENSOS PARA UNA INTEGRACIÓN DE AVICULTURA

Costes de Mano de Obra

Normalmente los costes de mano de obra son cercanos en orden de magnitud a los de energía eléctrica aunque son habitualmente inferiores.

En este apartado es conveniente considerar exclusivamente al personal realmente involucrado en la operación de fabricación y no en el resto de operaciones que apoyan la misma como logística, compras, administración….

En una fábrica de piensos actual, el nivel de personal asignado suele ser muy limitado dada la existencia de sistemas de automatización y control para los diferentes procesos de los que se sirve una fábrica y que minimizan la necesidad de intervención manual en los mismos. Las formas de expedición mayoritariamente a granel también influyen en la misma dirección.

Una fábrica de piensos en la actualidad, si cumple las anteriores premisas, puede funcionar de forma satisfactoria con tan solo dos operarios por turno que se reparten las diferentes labores de control, supervisión y también las actuaciones que exigen de intervención manual como pueden ser los manejos de correctores y aditivos o las propias de calidad en proceso como tomas de muestras y su evaluación durante el propio proceso (durabilidad, dureza, granulometría harinas… )

Es importante resaltar que para una buena operativa y habiendo equipos de trabajo tan limitados, es importante que se cumplan dentro de ellos las siguientes premisas:

- Polivalencia en el conocimiento de las diferentes tareas

- Asignación específica de las mismas a cada operador en cada turno

- Formación definida para cada tarea

- Rotación del personal en las tareas y en los diferentes turnos de cada jornada

- Responsable único y definido de la producción entre toda la plantilla

El personal al margen del coste que pueda suponer en la operación industrial es un factor clave para el buen desarrollo de la misma.

Higiene y Limpieza, y Calidad de Proceso deben estar también claramente recogidas en un Plan Específico desarrollado por la Dirección en el que estarán comprometidos todos los integrantes de la plantilla que habrá recibido formación específica previa para entender la importancia de la misma.

El buen funcionamiento de la operación va a depender siempre del grado de profesionalidad, involucración y nivel de formación de la plantilla.

Costes de Amortización

La duración de las edificaciones e instalaciones normalmente es muy superior a los plazos de amortización seleccionados de acuerdo a los diferentes factores que intervienen siendo los fiscales los predominantes.

Si observamos el parque de fábricas de piensos en nuestro país podemos fácilmente ver que hay muchas de ellas funcionando de forma satisfactoria aun teniendo edades superiores a los plazos de amortización.

» Esto implica que podemos encontrar situaciones muy diversas entre diferentes fábricas en cuanto a su nivel de amortización y por supuesto el coste derivado de la amortización no solo de la inversión inicial sino también de todas aquellas que se van acometiendo a lo largo de la vida de la fábrica.

Normalmente las edificaciones se amortizan en plazos de 25 años y las instalaciones lo hacen entre 10 y 15 años.

Hay que recordar que el proceso de fabricación conlleva un nivel de abrasividad alto debido a la naturaleza propia de las Materias Primas debido a los procesos de fricción a los que se las somete y al elevado tonelaje que normalmente se procesa.

» Este hecho conlleva la necesidad de sustitución de elementos de transporte, proceso y elementos fungibles que hacen necesarias nuevas inversiones para reemplazarlos.

La fábrica siempre está con un nivel de demanda elevado en mejoras y reformas, no solo por los citados efectos del desgaste, sino por:

- Nuevas oportunidades que brinda la tecnología

- Elevado nivel de competencia

- Adecuación de las nuevas instalaciones mecánicas a los sistemas de automatización y control

- Cada vez mayores exigencias del Mercado, la Administración y la propia Sociedad en que vivimos

Resumiendo, en una fábrica de piensos aparte de amortizar la inversión inicial a lo largo de toda la vida útil de la misma (30 – 40 años) siempre hay que amortizar inversiones parciales derivadas de:

- Sustitución de equipos de transporte

- Implantación de nuevos equipos de proceso más eficientes

- Adecuación de las nuevas instalaciones mecánicas a los sistemas de automatización y control

- Grandes reparaciones estructurales ( silos y celdas integrados en las edificaciones)

El talante de una empresa eficiente deberá ser siempre estar dispuesta a la inversión siempre que esté bien estudiada, su plazo de recuperación sea adecuado y sobre todo que mejore la eficiencia en el proceso, el servicio a sus clientes y la calidad de los productos a comercializar.

Es importante estudiar bien las nuevas inversiones y las reformas en las fábricas de pienso para mejorar la futura eficiencia de la operación.

Costes de Mantenimiento

Por todo lo expuesto en el apartado anterior podemos fácilmente interpretar que los costes de mantenimiento son relevantes.

El proceso de fabricación conlleva un elevado número de toneladas, la abrasión es alta y los tiempos de trabajo normalmente están ocupados por la producción.

Como en cualquier actividad industrial, el mantenimiento preventivo es importantísimo para el buen funcionamiento de la fábrica, ya que es lo único que puede reducir los riesgos de parada y averías.

Es imprescindible la implantación de un Plan de Mantenimiento Preventivo que contemple aquellas actuaciones en todas las secciones y equipos que sean necesarias para:

- Minimizar los citados riesgos

- Asegurar la vida útil de los equipos y la calidad de los productos fabricados

Los equipos pueden verse afectados por el desgaste de los elementos fungibles que intervienen en los principales procesos:

Es muy frecuente encontrar que el programa de mantenimiento, aún existiendo, no se cumpla, debido a la falta de tiempo disponible para realizarlo por personal propio cualificado.

TON Minimizar los citados riesgos Asegurar la vida útil de los equipos y la calidad de los productos fabricados Molienda:

- Cribas, Martillos y Rodillos

- Granulación: Camisas de Rodillos y Matrices

Es muy frecuente encontrar que el programa de mantenimiento, aún existiendo, no se cumpla, debido a la falta de tiempo disponible para realizarlo por personal propio cualificado.

»Muchas de las labores de Mantenimiento exigen que los equipos, secciones o incluso toda la instalación, esté parada.

Los riesgos de incendio y explosión en una fábrica en funcionamiento son de por si elevados en ciertas áreas.

Consideramos que las labores de Soldadura y Corte con cizalla o acetileno deben siempre realizarse con la fábrica fuera de funcionamiento y limpiando de polvo las áreas afectadas por la intervención.

La Seguridad de la instalación y del personal que trabaja en ella puede verse afectada por una mala praxis en estas labores.

Por tanto, hay que estudiar bien y encontrar los tiempos de parada. Si no se pueden acometer durante la Jornada de Lunes a Viernes, se deberán derivar al fin de semana aunque esto pueda suponer un mayor coste en la intervención.

El presupuesto debe:

Ser suficiente para cubrir todas las intervenciones de mantenimiento y reparación tanto a nivel preventivo como las incidencias correctivas que siempre van a surgir

Considerar la compra de los elementos fungibles anteriormente apuntados para las secciones de molienda y granulación

Los Costes de Mantenimiento de una fábrica, en definitiva, deben adecuarse a un presupuesto asignado que a nuestro criterio debería rondar el 10 – 12% del coste total de fabricación

Costes derivados de Áreas Técnicas – Calidad e Higiene

Los costes derivados de Calidad e Higiene son muy variables al depender del criterio de imputación de los departamentos técnicos y de calidad de las fábricas ya que a veces estos se comparten con otras actividades industriales o productivas de la empresa.

En cualquier caso deben considerarse en los costes derivados de áreas técnicas –calidad e higiene – el control y optimización ya que vienen a suponer también un 10-12% del coste total de la operación

En el apartado técnico pueden estar asignados los técnicos involucrados no solo en la operativa de fábrica sino también aquellos que prestan sus servicios en las áreas de nutrición y asesoramiento técnico a clientes en campo.

El control de aves es muy importante para el Mantenimiento en buen estado de Higiene de las instalaciones

El área de calidad deberá contemplar los costes derivados de:

- Personal asignado específicamente a esta actividad

- Equipamiento de control.

- Costes de Amortización, mantenimiento y servicio de los mismos

- Costes de Analítica derivada a laboratorios exteriores

Es importante emplazar los costes derivados de la Limpieza e Higiene de las instalaciones en algún apartado y con frecuencia se engloba en el área de CALIDAD.

Estos costes pueden llegar a ser relevantes pero es muy importante no olvidarse de ellos o minimizarlos de forma que no sean operativos.

Entre los principales costes derivados de la higiene y limpieza de las instalaciones se deberían considerar:

- Mano de obra específica asignada a limpieza de instalaciones

- Equipamiento de limpieza – amortización y mantenimiento-

- Programas de higienización de Materias Primas y Piensos Terminados

- Programas de Control de Plagas

- Programas de desratización y desinsectación

En conclusión, el control de los costes de operación es imprescindible para poder realizar una fabricación eficiente y competitiva.

El conocimiento desglosado de cada uno de ellos permitirá no solo una mejor gestión en la reducción de los mismos sino un desafío para mantener esta dinámica de manera continuada.