O conflito entre Rússia e Ucrânia interrompeu o fluxo de grãos da região e causou grande incerteza no comércio global de grãos.

Além disso, as sanções aplicadas tornam as transações comerciais desafiadoras. Em resposta, os preços dos grãos dispararam para todos os principais exportadores. A previsão deste mês representa uma avaliação inicial dos impactos de curto prazo decorrentes dessa ação.

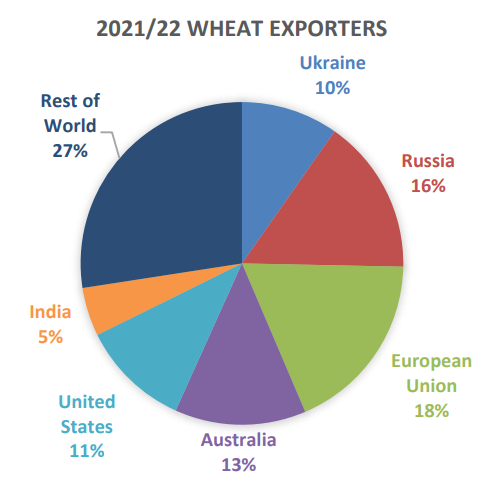

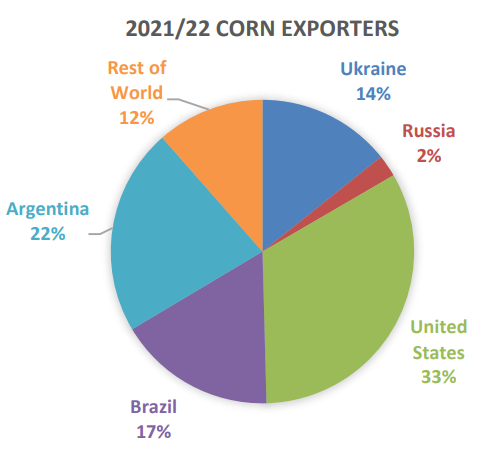

Trigo, milho e cevada são os principais grãos fornecidos pela Ucrânia e pela Rússia.

Trigo

A Rússia já estava tributando as exportações e implementou uma cota de exportação em 15 de fevereiro. Além das fortes exportações da União Europeia, Índia e Austrália devem aumentar as exportações para níveis recordes, já que ambos têm safras recordes e preços competitivos. Enquanto isso, o comércio global segue ajustado ligeiramente mais baixo este mês, uma vez que os preços do trigo acentuadamente mais altos estão reduzindo a demanda com menos importadores e adiando as compras e contando com os estoques existentes.

A produção global de trigo aumentou este mês principalmente em uma previsão de safra maior para a Austrália. Já o consumo global foi reduzido. Está prevista uma diminuição no comércio global para este mês com a redução nas exportações da Ucrânia e da Rússia devido ao conflito em andamento.

Os estoques finais foram elevados este mês, uma vez que as exportações reduzidas da Rússia e da Ucrânia devem resultar em uma maior entrega. O preço agrícola médio da temporada dos EUA subiu 20 centavos, para US$ 7,50 por bushel.

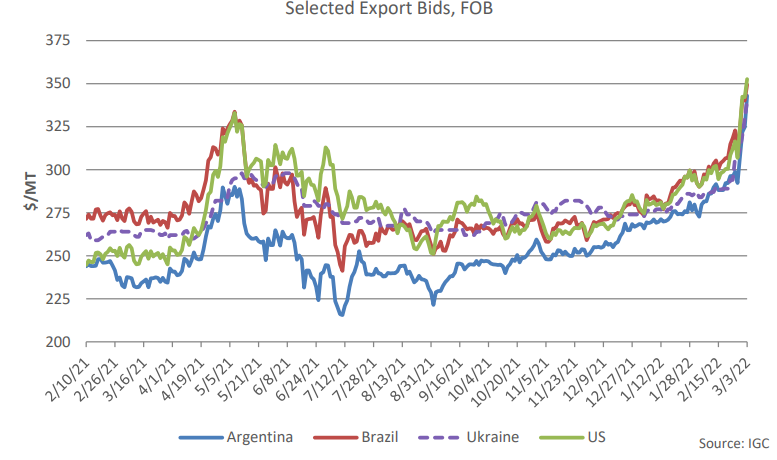

Milho

As exportações de milho da Rússia permanecem inalteradas com a suposição de que o milho será enviado para os principais mercados. As exportações de milho dos EUA são impulsionadas, compensando parcialmente a redução para a Ucrânia. Novos suprimentos agrícolas do Brasil e da Argentina devem chegar ao mercado em alguns meses e ambas as previsões de exportação são levantadas este mês.

A produção global de milho aumentou em relação ao mês passado, com safras maiores na Índia e na Rússia mais do que compensando safras menores na Argentina e na África do Sul. O comércio global é menor do que no mês passado, pois um forte corte nas exportações da Ucrânia, após a suspensão das operações portuárias para atividades comerciais, é apenas parcialmente compensado por maiores exportações da Argentina, Brasil e Estados Unidos. Também refletindo a interrupção comercial do Mar Negro, as importações globais caíram em países do Oriente Médio e Norte da África. O preço agrícola médio da temporada dos EUA subiu 20 centavos, para US$ 5,65 por bushel.

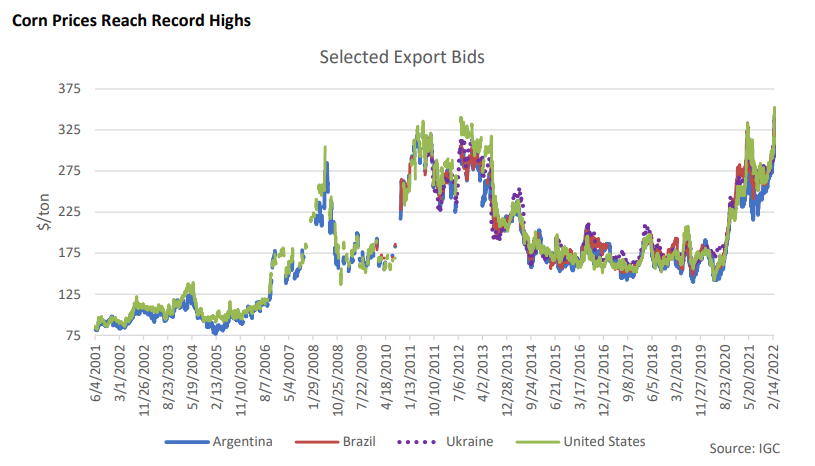

Desde o WASDE de fevereiro, as ofertas dos quatro principais exportadores aumentaram acentuadamente. A ação militar em andamento na Ucrânia interrompeu as operações portuárias e a atividade comercial no Mar Negro, aumentando o nível de incerteza no mercado global de milho.

As ofertas ucranianas subiram US$ 56/t para US$ 340 como resultado, embora a nova demanda provavelmente seja limitada devido às circunstâncias. A nova safra de milho da América do Sul ainda está a vários meses de chegar ao mercado, e os meses críticos para o desenvolvimento da safra ainda estão por vir para a segunda safra fortemente exportada do Brasil (safrinha).

Juntamente com a demanda contínua da safra antiga, as ofertas argentinas subiram US$ 61/t para US$ 343 e as brasileiras subiram US$ 52/t para US$ 349. Ecoando essas preocupações globais, os lances dos EUA subiram US$ 58/t para US$ 353.