Resiliência Agropecuária

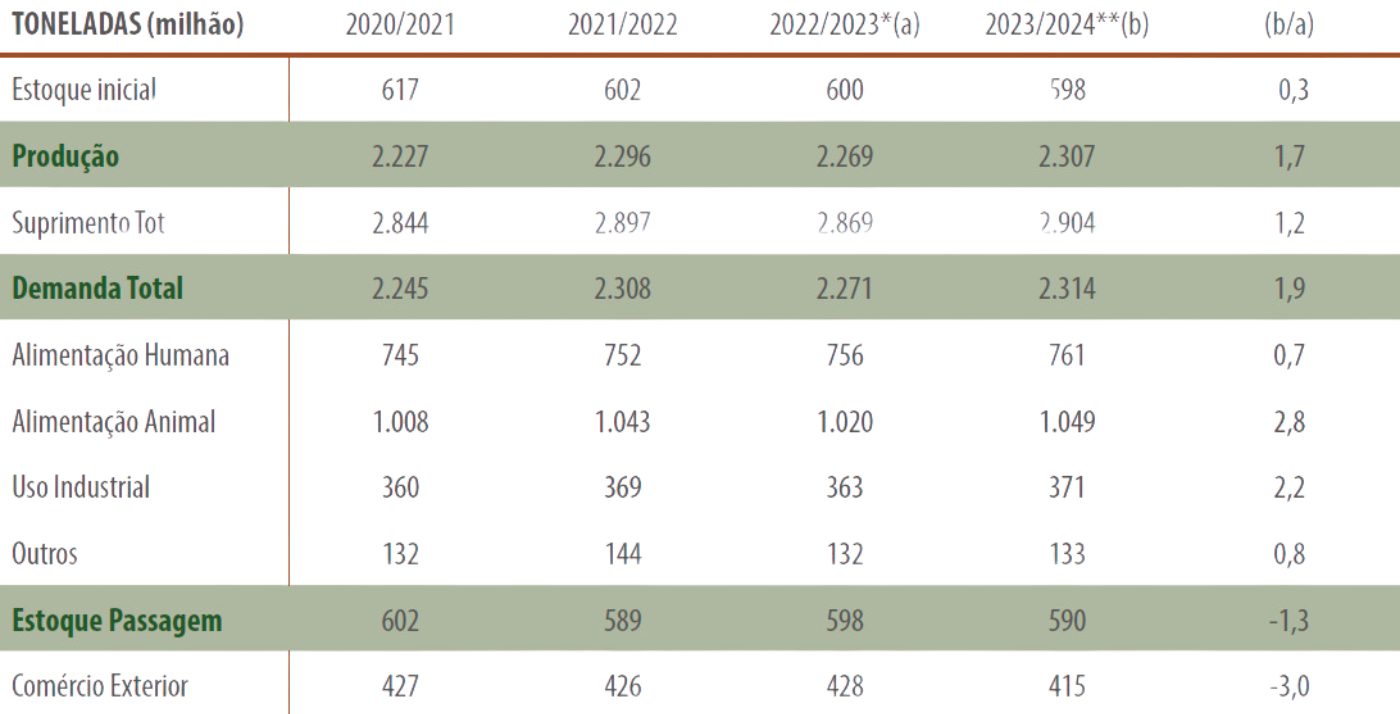

De acordo com as previsões do International Grain Council (Grain Market Report/GMR 550 – 2024, January 11th), a oferta global 2023/2024 de grãos poderá alcançar 2,9 bilhões de toneladas (safra de 2,307 bilhões + estoque de 0,598 bilhão), enquanto a demanda superar pouco mais de 2,3 bilhões, resultando em estoque de passagem de 590 milhões de toneladas (Tabela 1).

Tabela 1 – Oferta e demanda global grãos (igc)

*Estimativa; **Previsão; Fonte: GMR 550/IGC

Tabela 2 – Oferta e demanda global grãos

*Estimativa; **Previsão; Fonte: WASDE 664/USDA

Tabela 3 – Oferta e demanda global/milho

*Estimativa; **Previsão; Fonte: WASDE 664/USDA (Estoque ajustado por conta dos grãos em trânsito, ano comercial)

Tabela 4 – Oferta e demanda global/farelo soja

*Estimativa; **Previsão; Fonte: USDA (Estoque ajustado por conta dos grãos em trânsito, ano comercial)

| Apesar do recuo de 13,8% em relação ao ciclo anterior, a expectativa revela produção de milho ainda superior àquela apurada em 2021/2022 que resultou em 112,8 milhões de toneladas e garantiu suprimento doméstico de aproximadamente 74 milhões de toneladas e exportações de mais de 46 milhões de toneladas (Tabela 5). |

Tabela 5 – Milho (balanço de oferta e demanda)

Apesar da quebra da atual safra desse maior exportador global de soja (recuo de 3,4% no Brasil, de acordo com a CONAB), o preço da oleaginosa iniciou o ano corrente negociado em Chicago com desvalorização de 6,5%, influenciado pela perspectiva de vigorosa produção argentina e da diminuição do ritmo importador chinês.

| Além disso, a produção de 6 milhões de litros de etanol (prevista pela União Nacional do Etanol de Milho/UNEM), pode vir a consumir até 14 milhões de toneladas do milho e, em contrapartida, devolver razoável fração (pouco mais de 30% são grãos secos de destilaria/DDG) destinada à alimentação animal. |

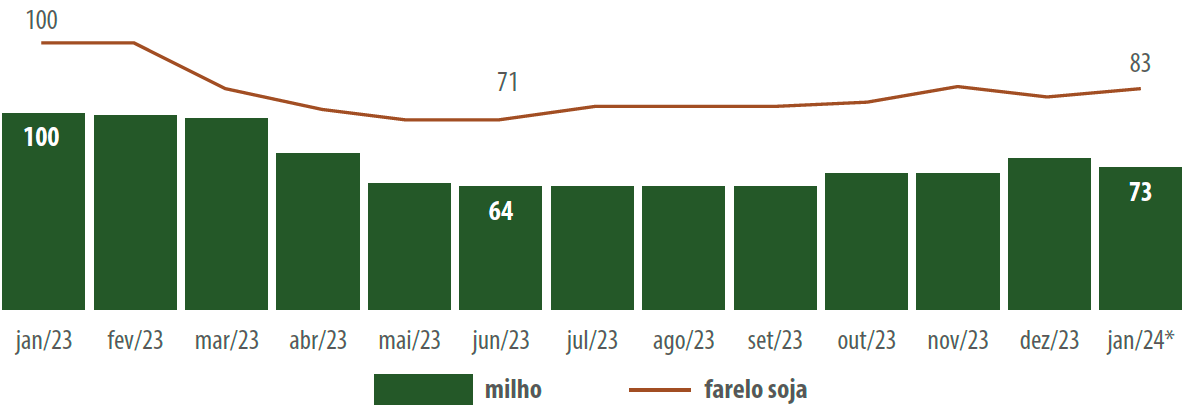

Aliás no Brasil, esses insumos somados, ranqueiam praticamente 70% do custo da alimentação de aves e suínos e, ainda no ano passado, o recuo das suas cotações (Figura 1) acabou por aliviar os prejuízos acumulados pelos produtores independentes, principalmente ao longo do segundo semestre.

Figura 1 – Variação no índice do preço dos insumos (janeiro/23 = base 100)

Fonte: CEPEA, adaptado Sindirações

Levando em conta a evolução futura no crescimento na produção das proteínas animais (carnes, leite e ovos) e a respectiva projeção da pauta exportadora, inclusive, dos gêneros de origem vegetal e a hipotética escassez sazonal e regional de milho, soja e farelo, todo e qualquer esforço voltado ao fomento de outras culturas (inovação científica para desenvolvimento de novas variedades mais resistentes, programas de extensão rural, incentivos fiscais e linhas de crédito), se torna necessário, com intuito de incrementar a produção de outros gêneros agrícolas e compensar, cada vez mais, a escassez sazonal daqueles tradicionais.

Isso pode servir na mitigação da hipotética especulação dos preços, contribuir na manutenção da competitividade internacional do produto brasileiro e, sobretudo, no pleno abastecimento alimentar doméstico.

Tradicionalmente, o sorgo se soma à oferta do milho nas rações animais, enquanto os cereais cultivados no inverno (trigo, triticale, cevada, aveia e centeio, por exemplo) constituem fonte nutricional valiosa, são ricos em carboidratos, proteínas, vitaminas, minerais e energia, necessários ao crescimento dos animais, principalmente aqueles voltados à produção, à exemplo das vacas leiteiras que consomem silagem, dos ruminantes e, inclusive, em determinadas fases da produção de frangos de corte, poedeiras e aparentemente melhor aproveitados por suínos adultos.

![]()

A redução das emissões da descarga de fósforo e nitrogênio diminuíram consideravelmente por conta da substituição de parte dos insumos tradicionalmente inseridos (milho, farelo de soja, fosfato orgânico e inorgânico) por aditivos alimentares (aminoácidos, enzimas, microminerais orgânicos, etc.) adicionados ao sistema produtivo e capazes de garantir o mesmo desempenho zootécnico.

Ainda em 2016 o estudo publicado no Journal of Animal Science (Environmental impact of using Specialty feed ingredients in swine and poultry Production: A life cycle assessment. J. Anim. Sci. 2016.94:2664-2681) demonstrou o impacto dos aminoácidos lisina, metionina, treonina e triptofano e da enzima fitase nos sistemas de produção de suínos e de frangos na América do Sul (caso do Brasil), na Europa (Alemanha, predominantemente) e na América do Norte (notadamente Estados Unidos), de acordo com as normas internacionais (ISO 14040/44) para determinação do ciclo de vida dos recursos empregados “do campo até a porteira”, intervalo compreendido da preparação das rações até a criação dos animais e manejo dos dejetos resultantes.

O efeito adicional foi complementado pela adição da enzima fitase que permitiu diminuir o uso do fosfato inorgânico, considerado também recurso de disponibilização finita.

As cadeias produtivas consumidoras de grãos e derivados, ou seja, a do frango e da carne bovina recuaram 10% e 9%. Além disso, o óleo de soja caiu 28%, segundo o Instituto Brasileiro de Geografia e Estatística/IBGE.

Todavia, a alta no preço dos alimentos em janeiro último constituiu-se o principal fator de aceleração da inflação que superou a expectativa do mercado. Essa reversão merece atenção porque atinge em cheio as famílias que investem a maior parte do orçamento nos itens alimentícios.

O cenário exige direcionamento do Governo para medidas emergenciais de apoio à comercialização e abastecimento das diversas cadeias agropecuárias e voltadas ao crédito rural dos empreendedores responsáveis por assegurar o compasso do agronegócio brasileiro e afetados pelo conjunto de circunstâncias adversas.

Referências bibliográficas sob consulta. [/cadastrar]