29 Nov 2023

29 Nov 2023

LOS INDICADORES GLOBALES NO SIGUEN LAS TENDENCIAS INICIALMENTE PREVISTAS

Las noticias a lo largo de los últimos meses pronosticaban una situación económica global diferente a la que se está cumpliendo, al menos por el momento.

Los conflictos bélicos se mantienen plenamente activos tanto en Ucrania como en la franja de Gaza, ello pronosticaba una tensión alcista en los precios de Petróleo y energías, y mercados refugio al alza como el Oro que por el contrario se encuentran en un momento más relajado y lateral en términos de cotizaciones de futuros. Los conflictos bélicos se mantienen plenamente activos tanto en Ucrania como en la franja de Gaza, ello pronosticaba una tensión alcista en los precios de Petróleo y energías, y mercados refugio al alza como el Oro que por el contrario se encuentran en un momento más relajado y lateral en términos de cotizaciones de futuros. |

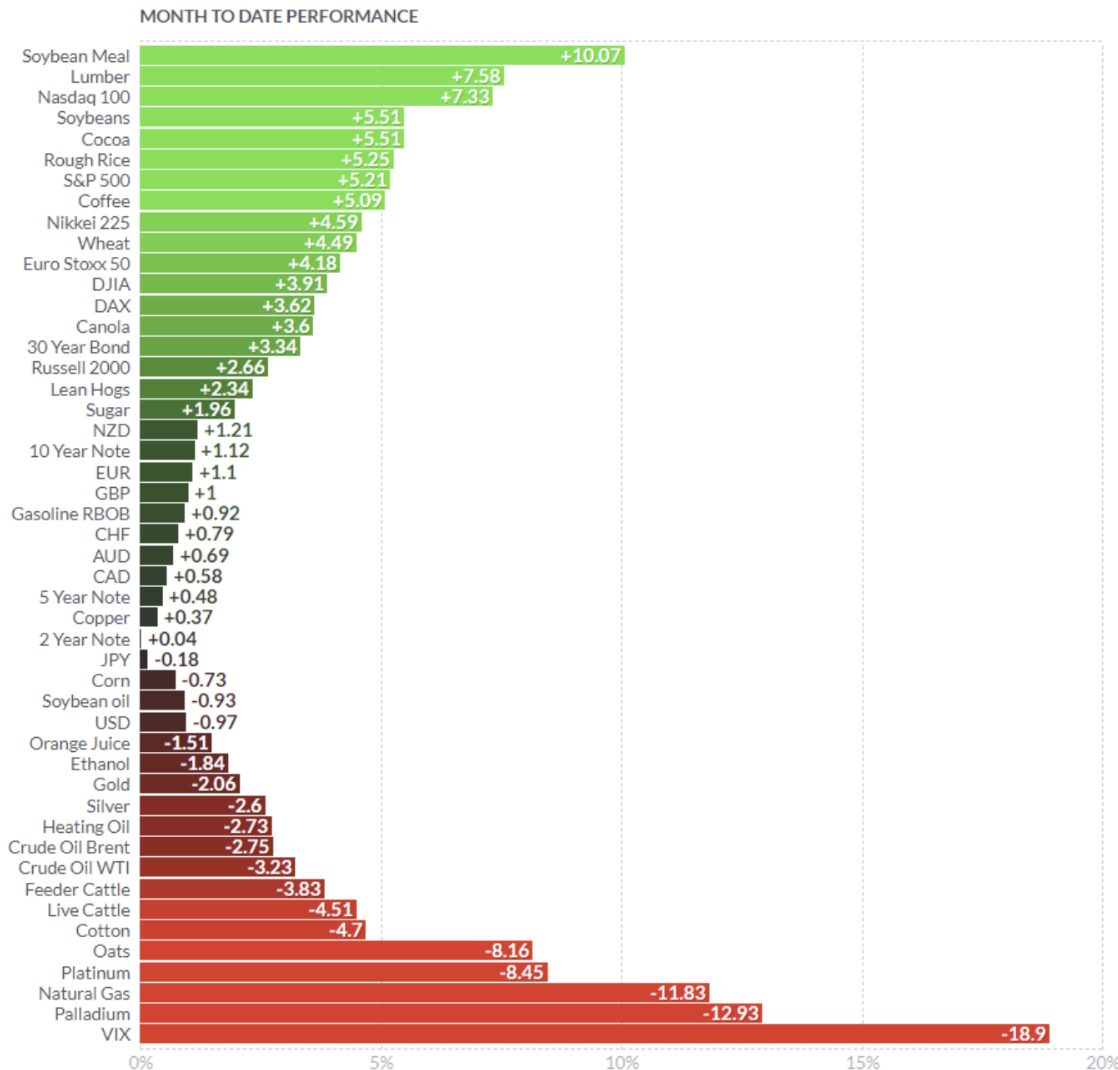

Gráfica 1. Evolución porcentual de precios en diferentes productos cotizados. Octubre 2023.

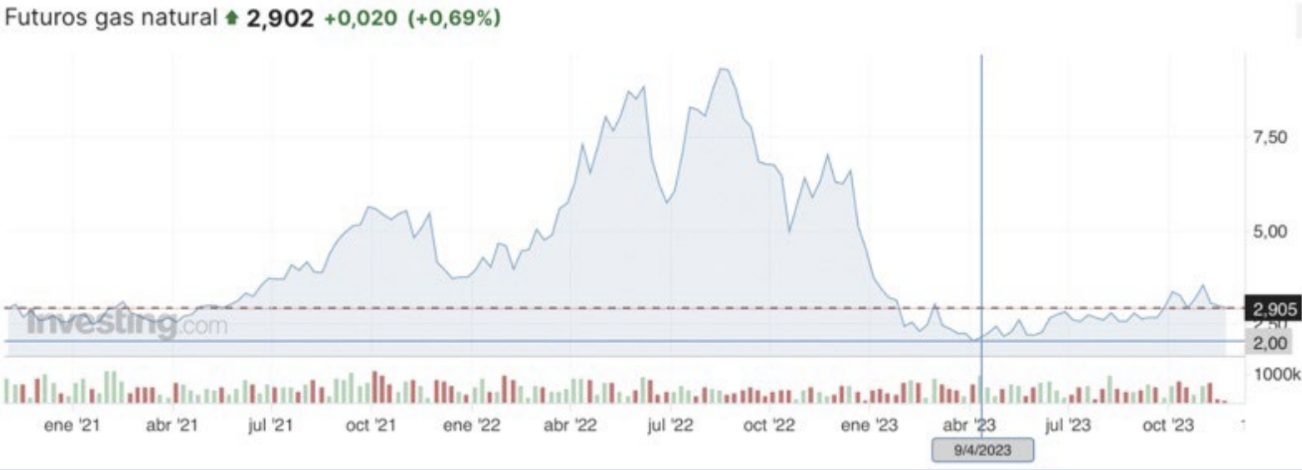

Gas natural

Gas natural

Los precios del Gas Natural se debilitan a medida que el riesgo de la escalada de las guerras se va descartando, las temperaturas medias en Europa son altas y la demanda de Gas reducida provoca una bajada del precio del 10 % en los últimos 10 días.

El primer proveedor de España es Argelia, Rusia ocupa el tercer lugar con un 12 % de nuestras necesidades.

Gráfica 2. Futuro Gas Natural

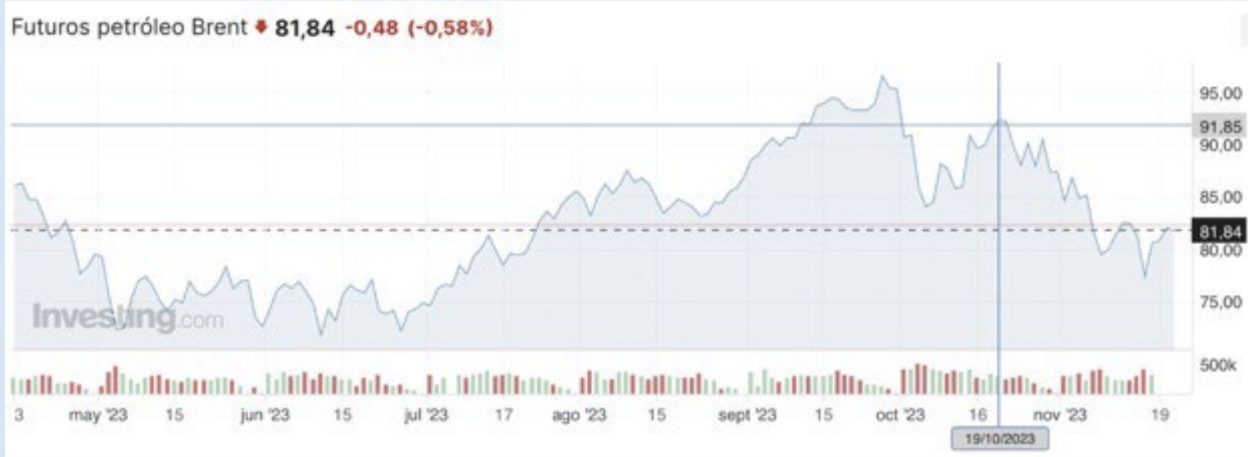

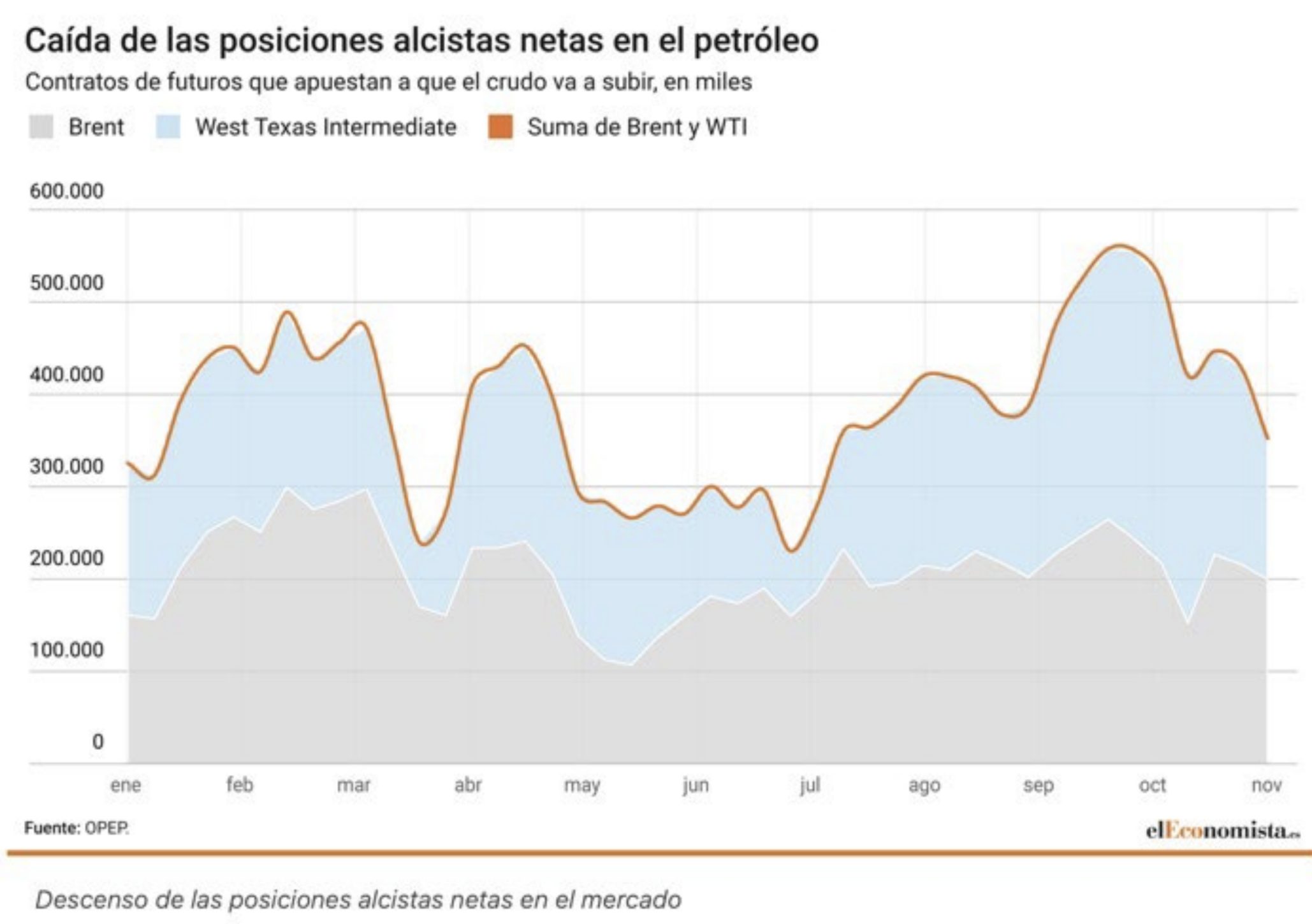

Petróleo Brent

Petróleo Brent

Los futuros Barril de Petróleo han pasado de un escenario cuasi apocalíptico (guerra Ucrania y conflicto en Israel) que amenazaban con llevar el precio del barril a los 150 dólares, a corregir más de un 15 % en poco más de un mes.

| La OPEP defiende que el mercado muestra unos fundamentales que contradicen lo que sucede con los precios. La demanda es fuerte y creciente, mientras la oferta se encuentra limitada por los recortes de producción. |

Parece que los fondos en inversores especuladores están hundiendo la cotización de los futuros del crudo con sus posiciones cortas.

Gráfica 3 y 4. Evolución precio barril de petróleo y posiciones de los fondos de inversión

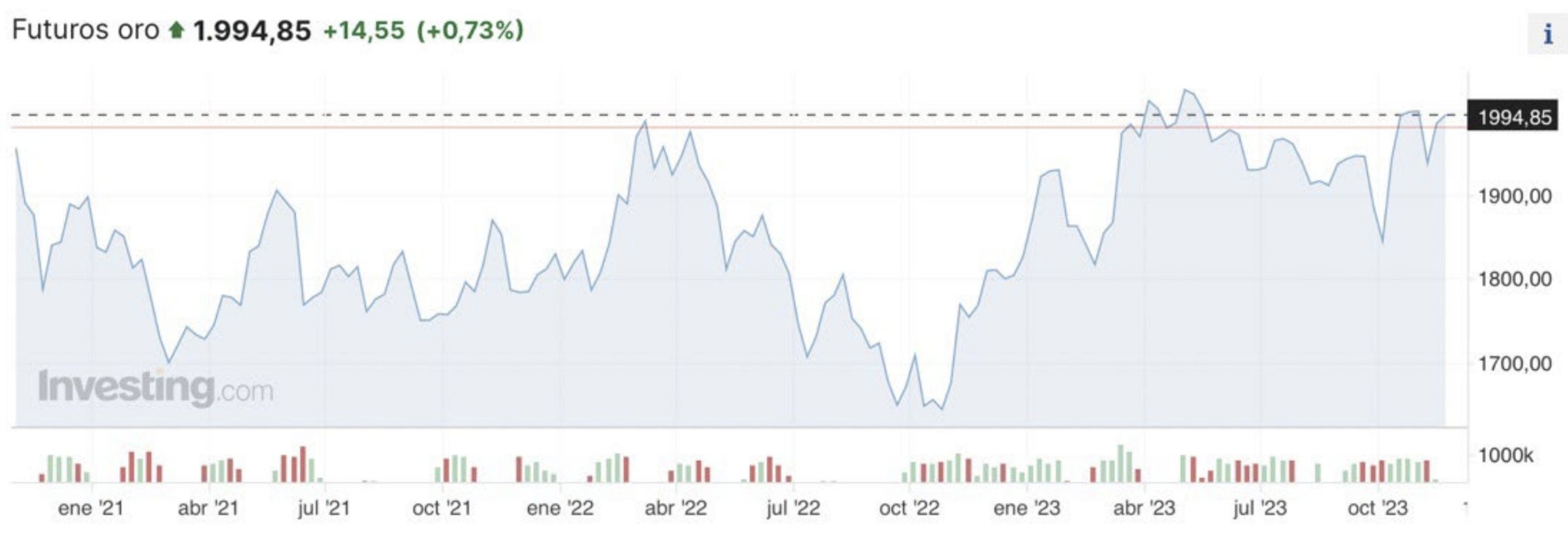

![]() Oro

Oro

Actualmente el Oro cotiza por debajo de los 2000 dólares la onza. Durante el primer semestre de 2023 el oro subió más de un 10 % situándose en mayo cerca del record de 2067 USD que se registraron en marzo del año pasado. Nuevamente parece que quiere buscar la posibilidad de romper dicha cifra record registrada antes de que termine este año.

Gráfica 5. Precios futuros de Onza de Oro

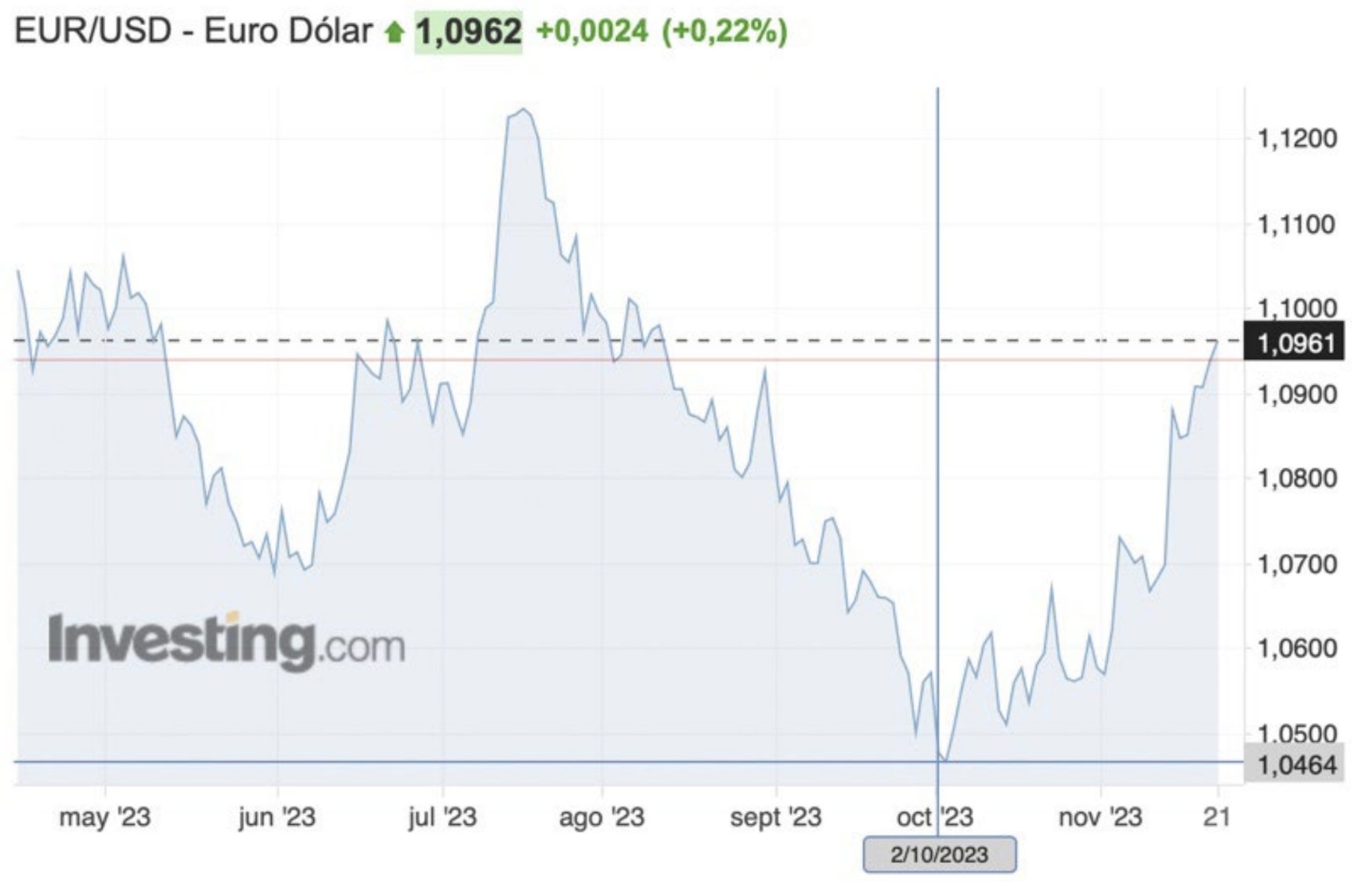

Cambio euro dólar

Cambio euro dólar

El euro/dólar se encuentra atrapado entre el 1.05 y 1.10, sin conseguir romper en ningún sentido la tendencia.

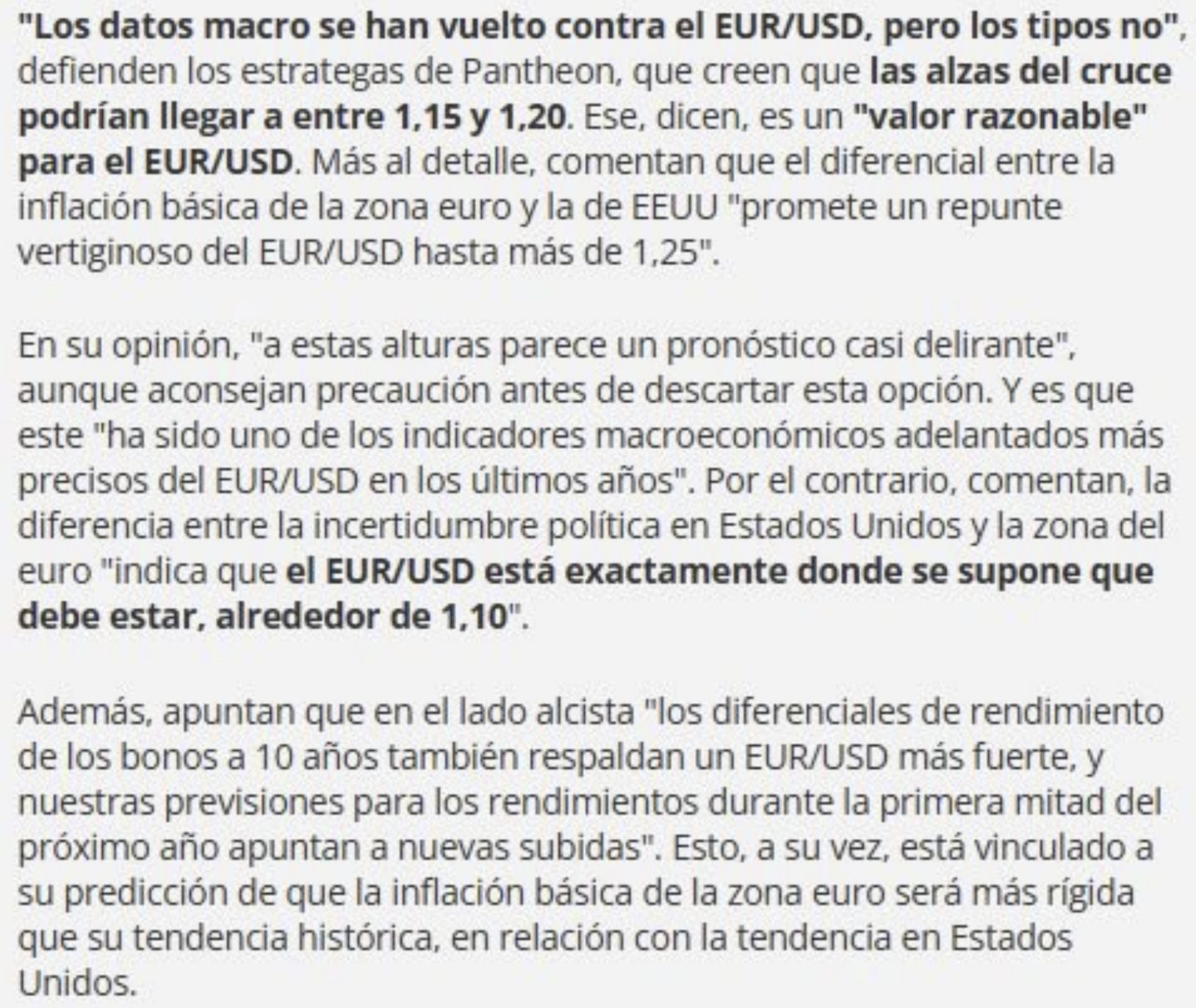

| En términos alcistas tenemos la inflación subyacente aún elevada en la Eurozona vs la estadounidense. Y los diferenciales de tipos de interés favorables respaldarían un nuevo repunte. |

Del lado bajista, el tipo de cambio está a punto de verse sometido a una presión mayor a medida que el crecimiento del PIB de la Eurozona desciende en comparación con la resiliencia en EEUU.

Gráfica 6. Evolución de tipo de cambio Euro/Dólar

Imagen 1. Opinión de tipo de cambio de los expertos de Pantheon

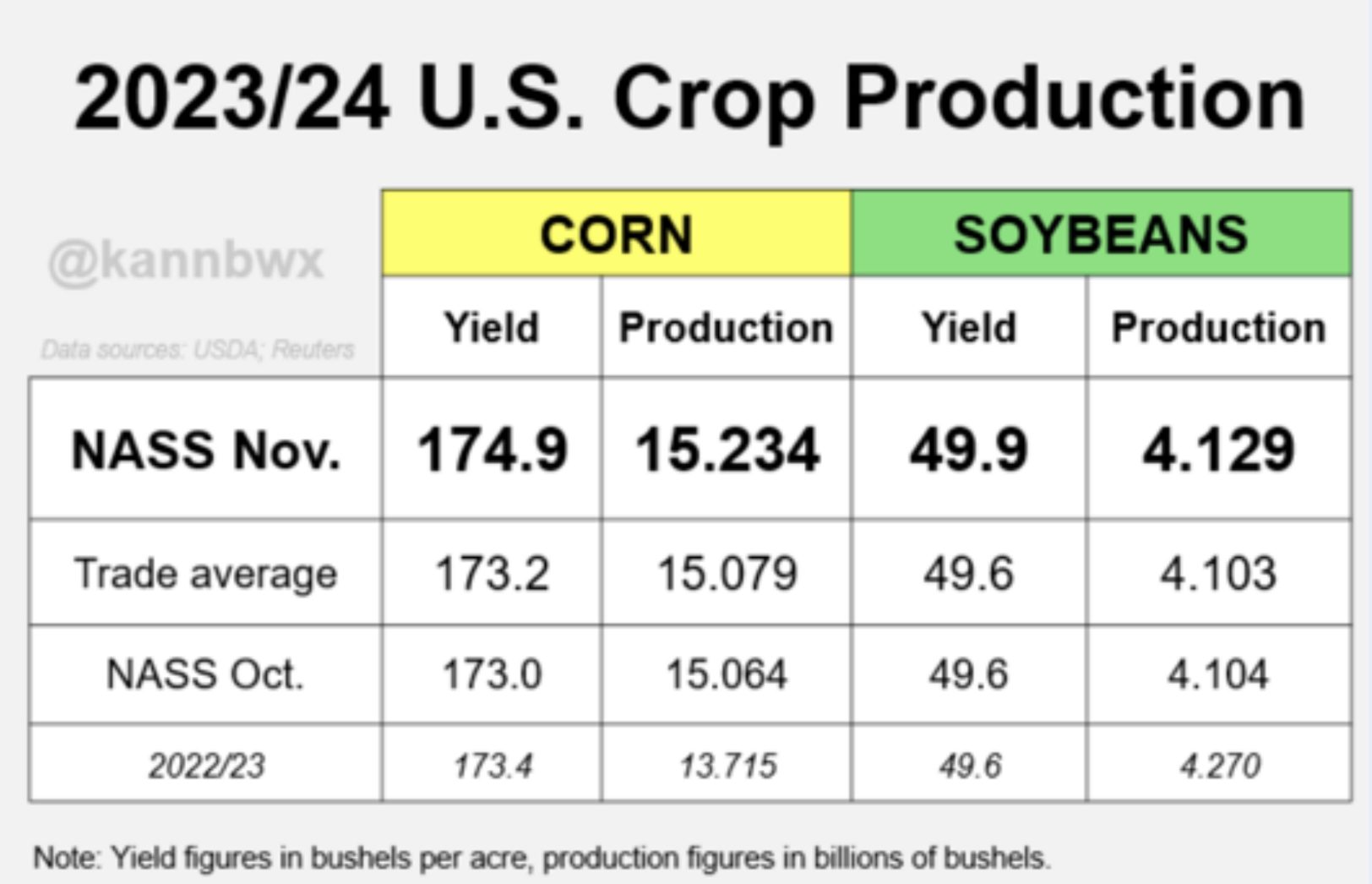

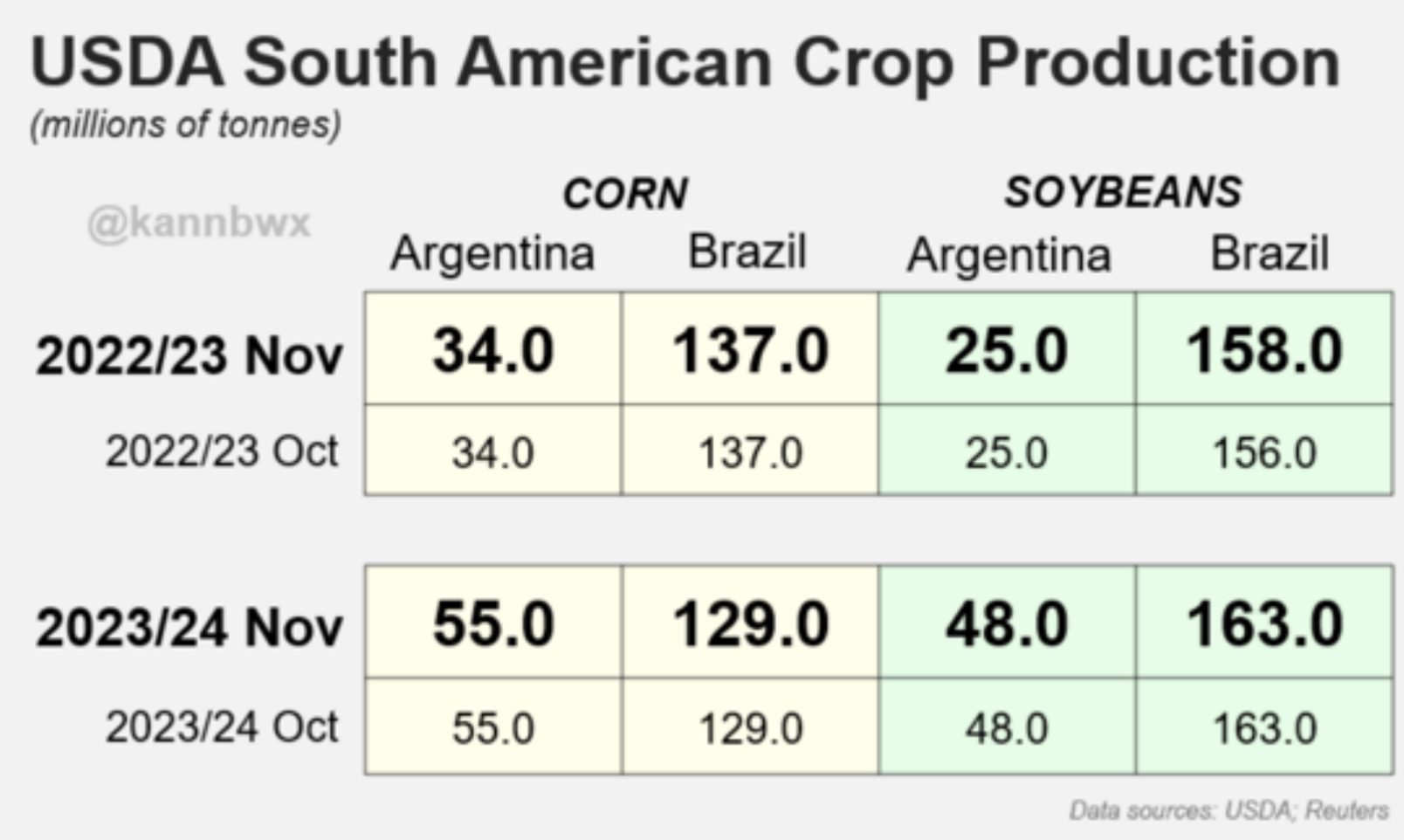

INFORME (OFERTA Y DEMANDA) USDA NOVIEMBRE 2023

En el último informe del departamento de agricultura de Estados Unidos hemos visto pocos cambios en general en los productos.

En el último informe del departamento de agricultura de Estados Unidos hemos visto pocos cambios en general en los productos.

MAÍZ USA, sube el rendimiento 10,86 a 10,98 tm/ha. De 383 a 387 mtm. Subiendo en total 3 mtm también los consumos y exportaciones. Segunda mayor disponibilidad histórica.

MAÍZ Mundial, Ucrania sube de 28 a 29,5 mtm la producción, UE también revisado 0,5 mtm al alza.

BRASIL, mantiene estable los 129 mtm estimados con riesgos por clima seco al inicio de siembra.

ARGENTINA, estable en los 55 mtm.

Tabla 1 y 2. Resultados de producción según WASDE nov en USA

![]() SOJA Mundial, sube la producción a 920 millones tm. USA 0,5 millones al alza e inventario 0,7 M tm más.

SOJA Mundial, sube la producción a 920 millones tm. USA 0,5 millones al alza e inventario 0,7 M tm más.

SOJA Mundial, se reducen los inventarios -1,1 Mtm, menos de las expectativas.

China con menor stock local y con previsión de elevar los inventarios estratégicos de commodities en el futuro.

BRASIL, mantiene estable los 163 mtm estimados con riesgos por clima seco al inicio de siembra (Conab -10 mtm)

ARGENTINA, estable en los 48 mtm.

Tabla 3. Stocks finales mundiales estimados

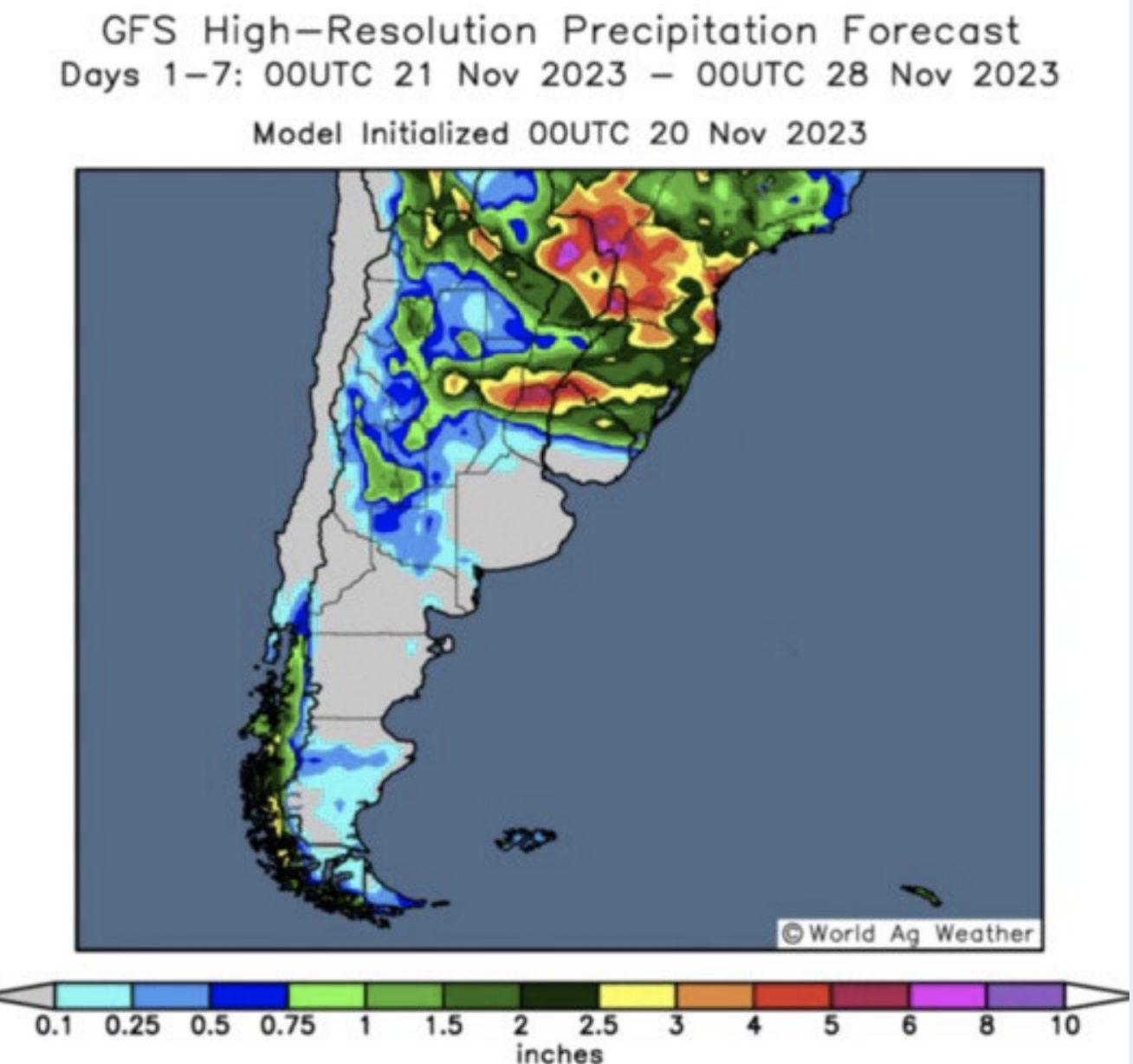

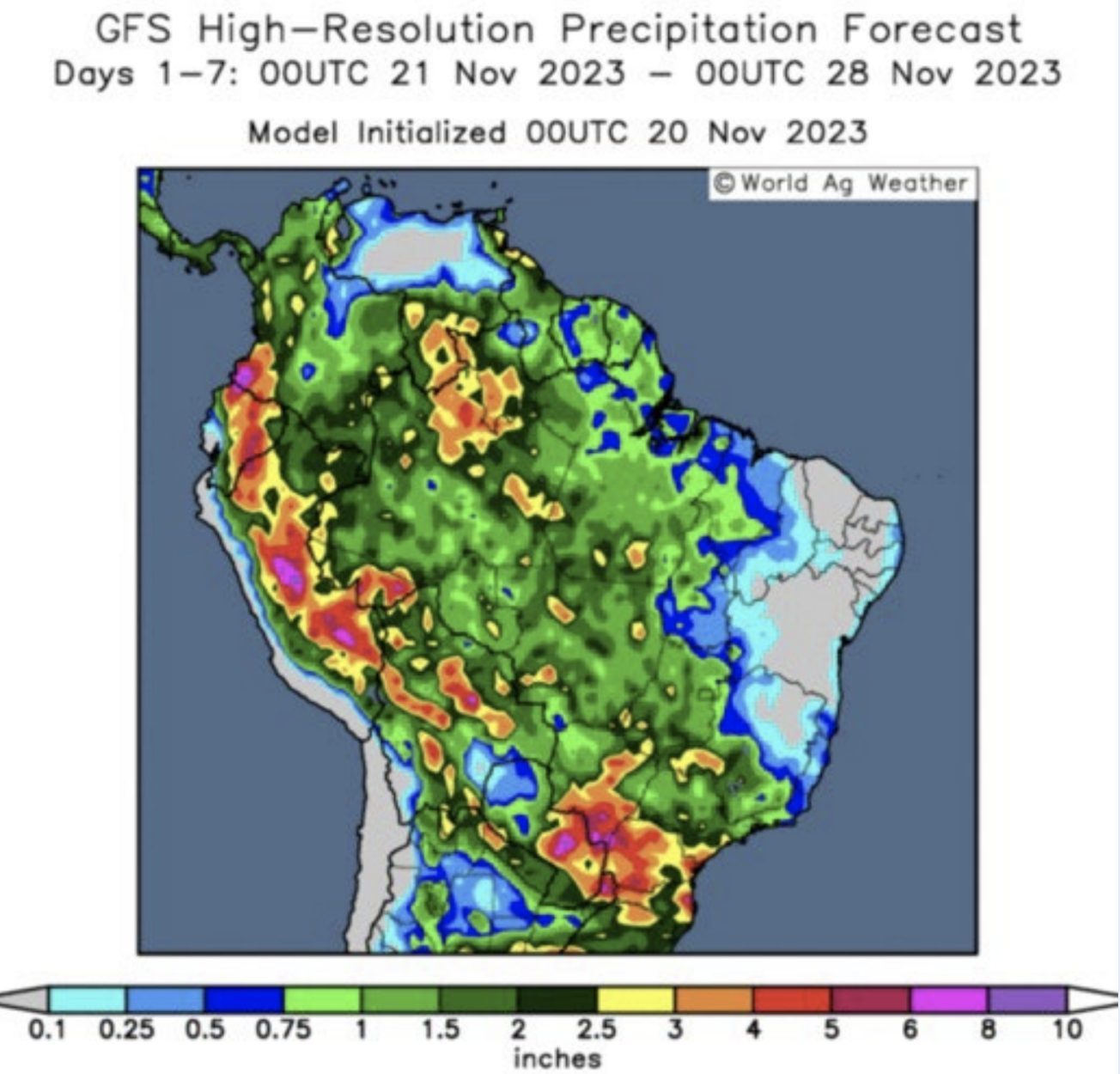

CLIMA SUDAMÉRICA

Los efectos del fenómeno “El Niño” están provocando retrasos de importancia en el ritmo de la siembra en Sudamérica. Provocadas por el exceso de lluvias en el norte de Argentina y sur de Brasil, así como la ausencia de las mismas, junto con temperaturas el evadas en el centro y norte de Brasil.

Los efectos del fenómeno “El Niño” están provocando retrasos de importancia en el ritmo de la siembra en Sudamérica. Provocadas por el exceso de lluvias en el norte de Argentina y sur de Brasil, así como la ausencia de las mismas, junto con temperaturas el evadas en el centro y norte de Brasil.

Las mejores previsiones limitan mayores subidas en el mercado de futuros para maíz y soja, y evolucionan favorablemente notándose un poco en la bajada de las habas de soja.

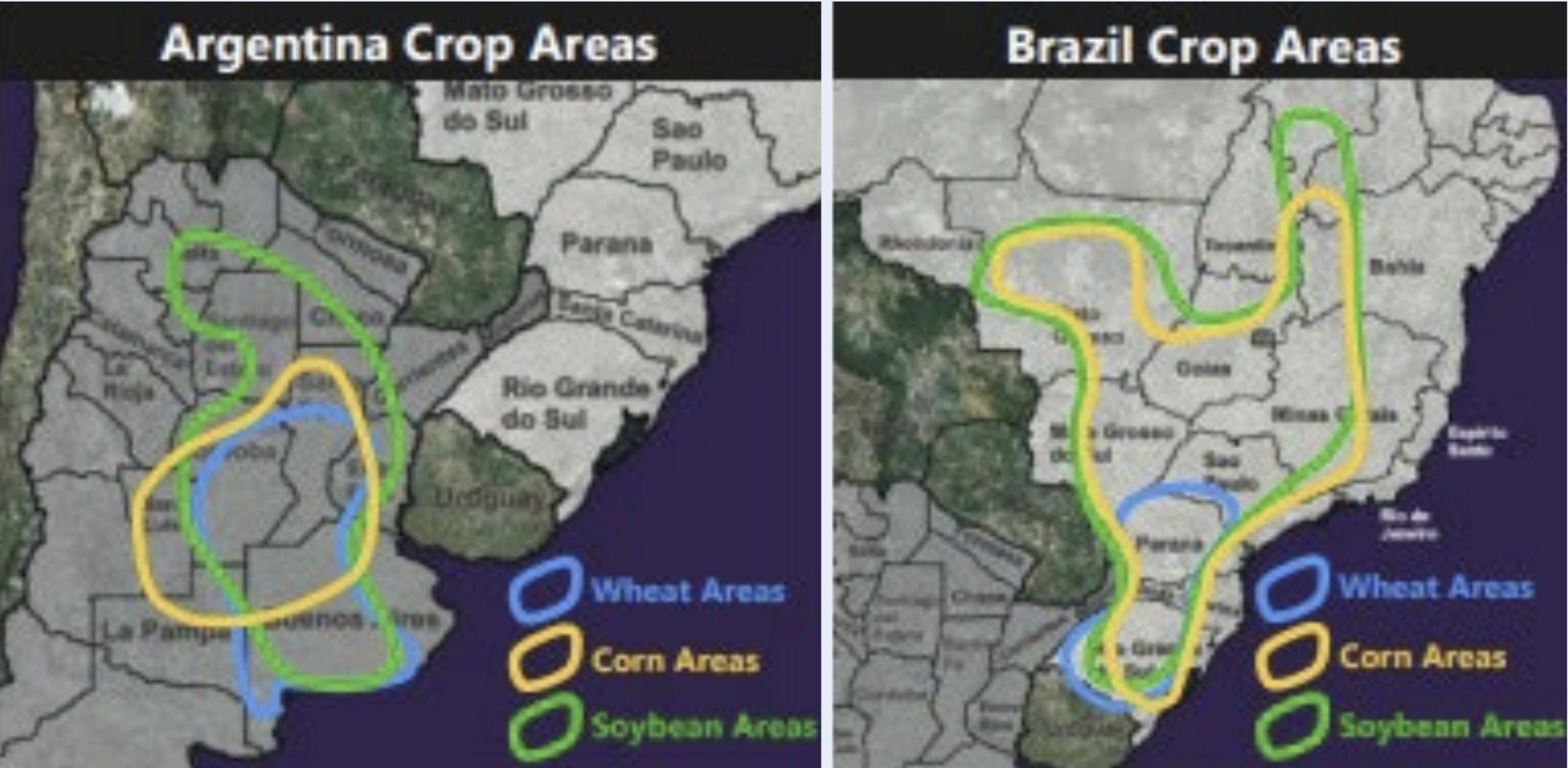

Mapas 1 y 2. Áreas principales de siembra en Argentina y Brasil

Mapas 3 y 4. Previsión de lluvias en Latinoamérica

POSICIONES DE LOS FONDOS

El riesgo de las posiciones cortas con una situación de guerra, consiste en que tradicionalmente los inversores tenderán a buscar posiciones refugio en mercados de commodities. Por un lado metales y softs, pero también en materias primas. De hecho vemos compras en maíz y soja en el último mes.

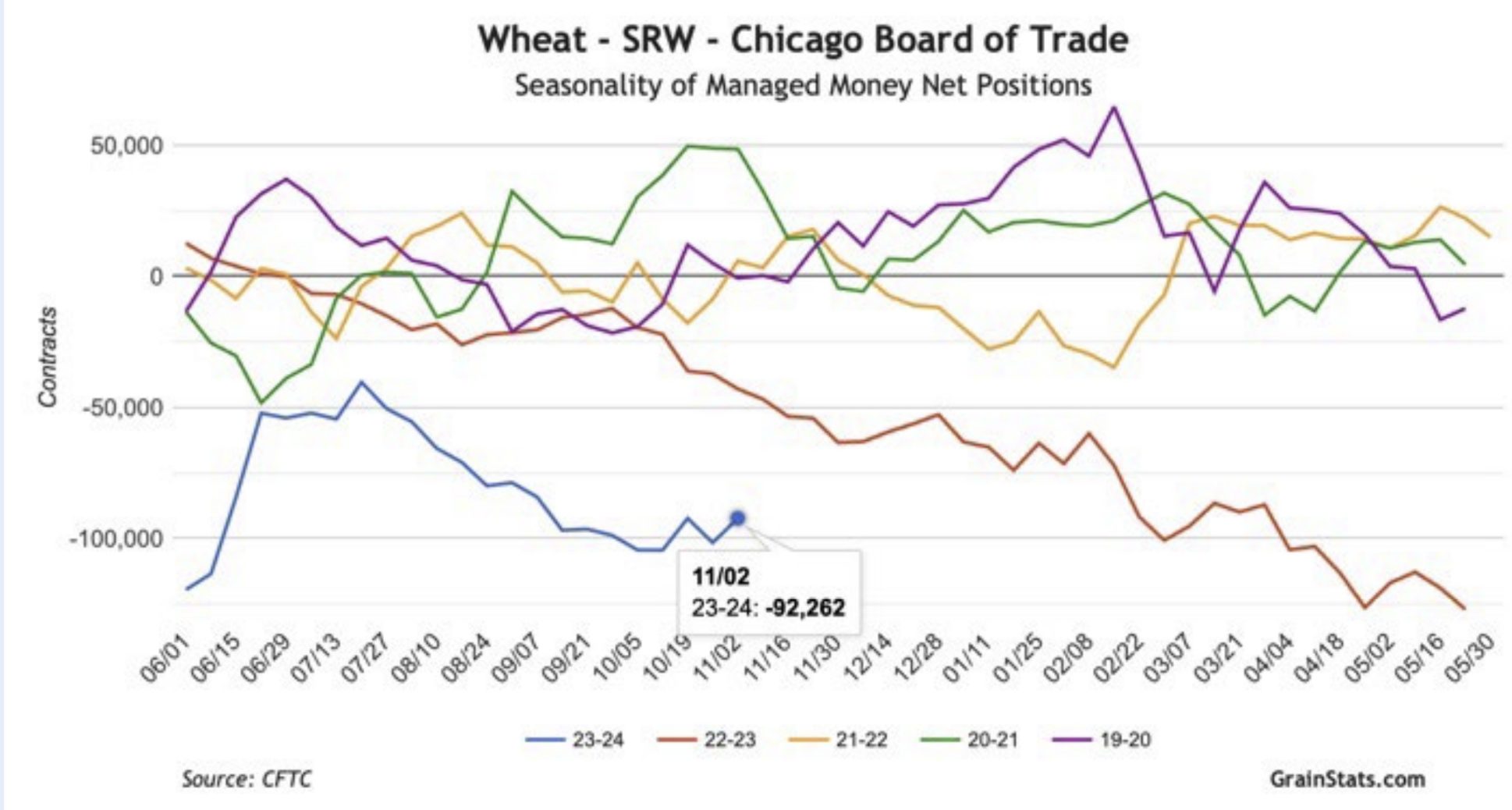

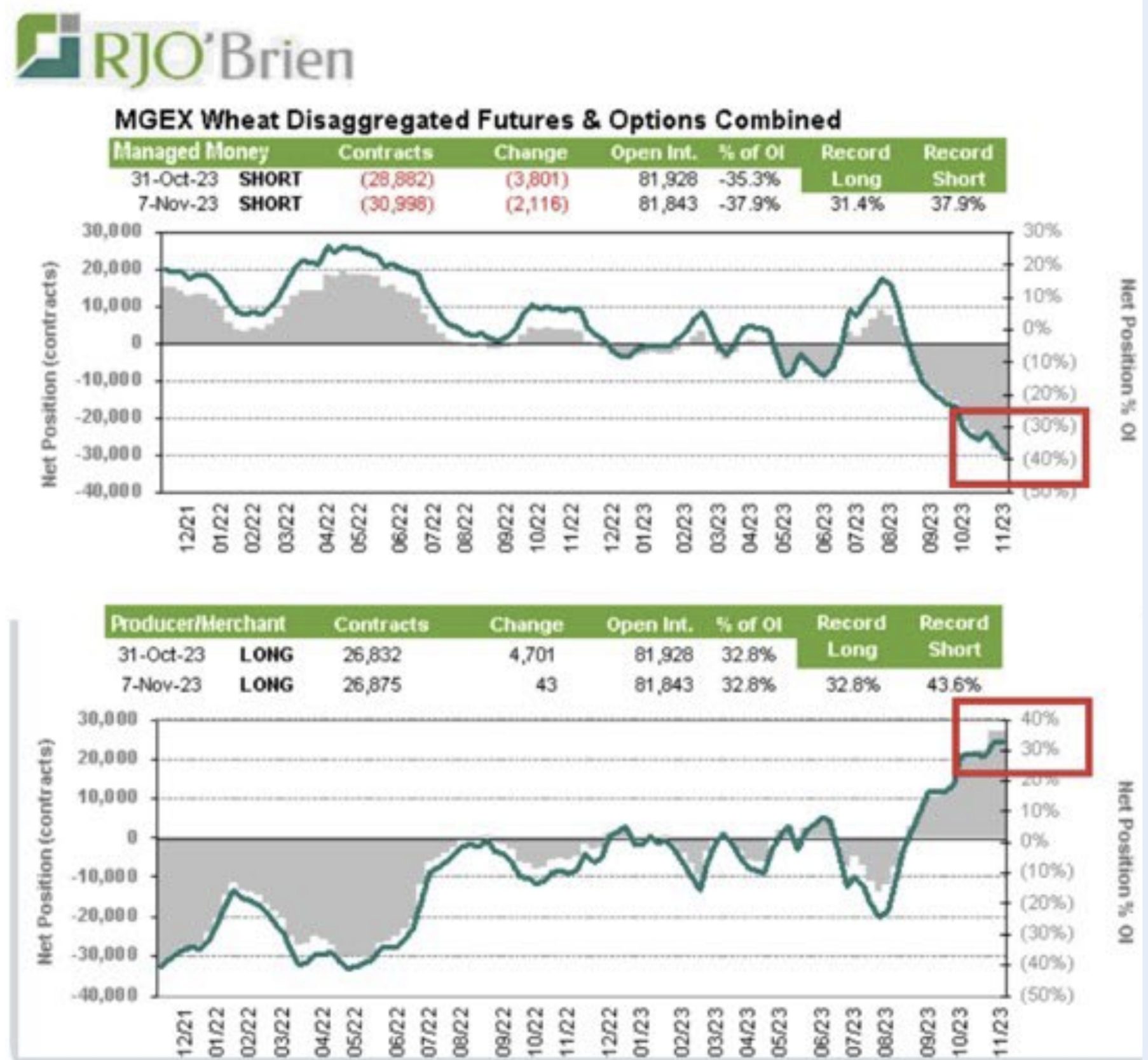

![]() TRIGO. Ligera recompra de posición contra CBOT -29000 Contratos cortos. Equivalentes a -12,5 Mtm. Posición tensa ya que los fondos se sitúan Record Neto Corto mientras que los agricultores están aguantando con un Record Neto Largo.

TRIGO. Ligera recompra de posición contra CBOT -29000 Contratos cortos. Equivalentes a -12,5 Mtm. Posición tensa ya que los fondos se sitúan Record Neto Corto mientras que los agricultores están aguantando con un Record Neto Largo.

Gráfica 7 y 8. Evolución posiciones fondos inversión en CBOT trigo Soft Red Winster. Y posición desglosada

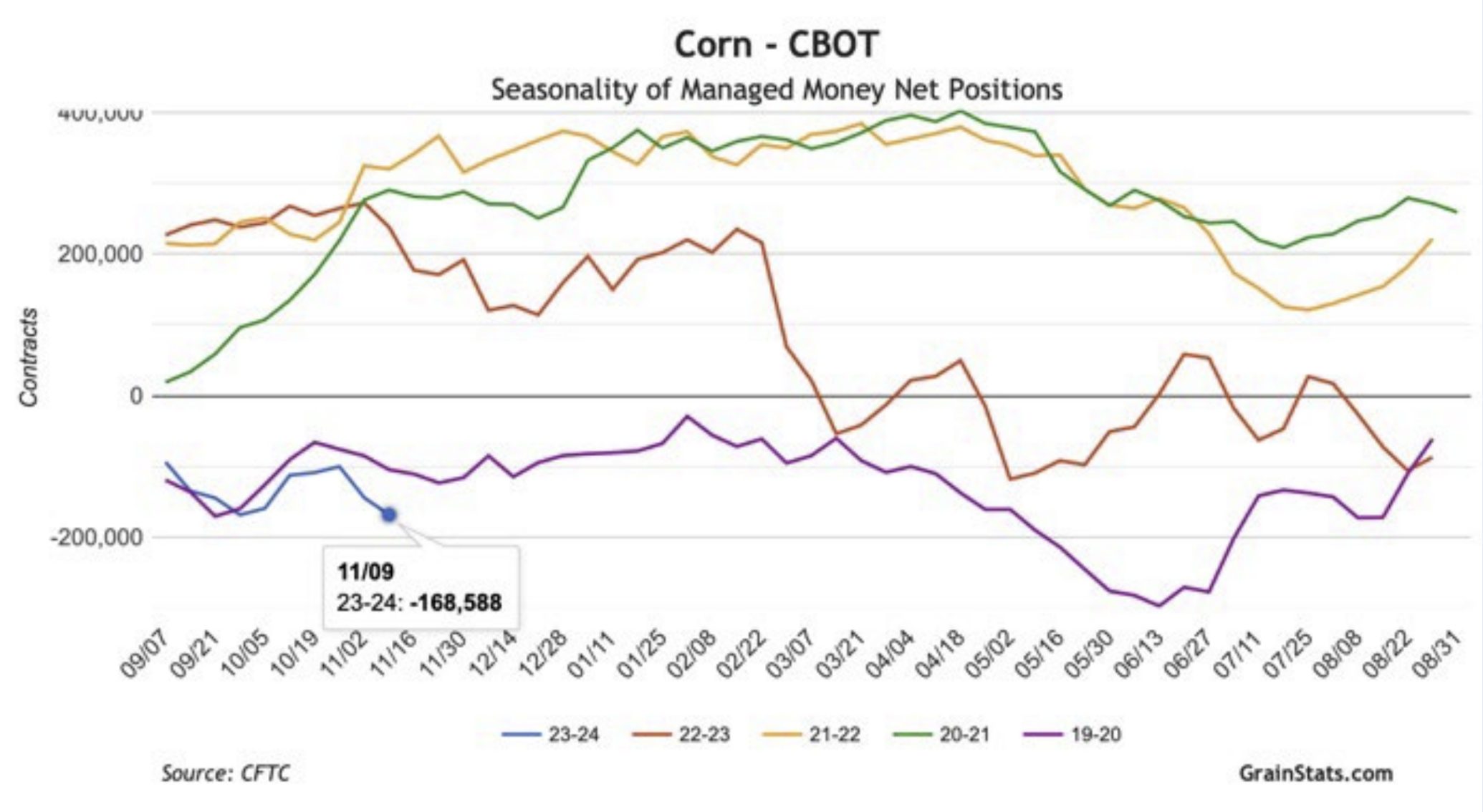

MAÍZ, continúan vendiendo hasta -171000 contratos cortos (14 Nov 23). Equivalentes a -21,5 Mtm.

MAÍZ, continúan vendiendo hasta -171000 contratos cortos (14 Nov 23). Equivalentes a -21,5 Mtm.

Gráfica 9. Evolución posiciones fondos inversión en CBOT Maíz

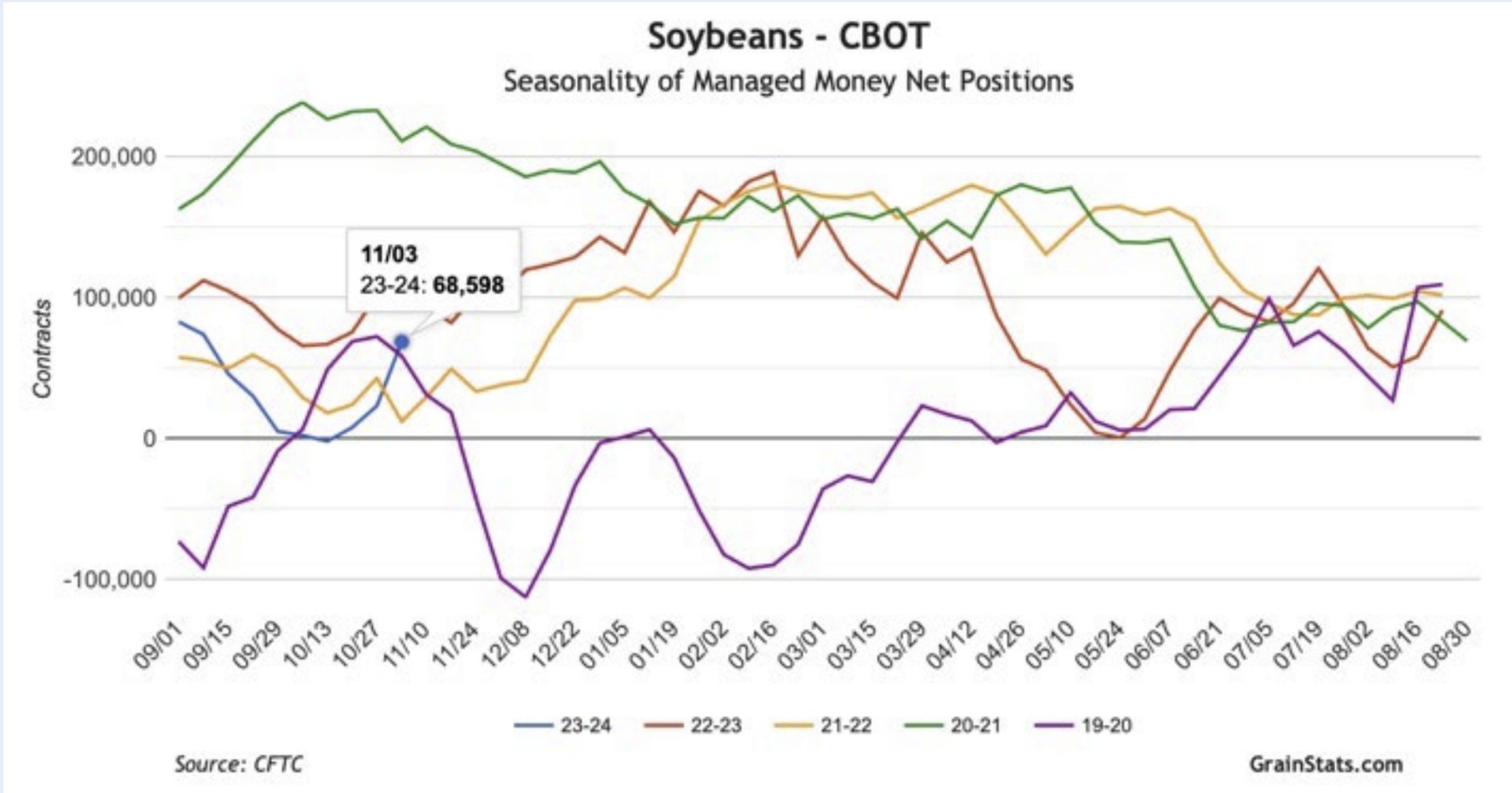

Para el complejo de Habas tenemos una posición larga que se está construyendo de 23 a 68 mil contratos largos.

Para el complejo de Habas tenemos una posición larga que se está construyendo de 23 a 68 mil contratos largos.

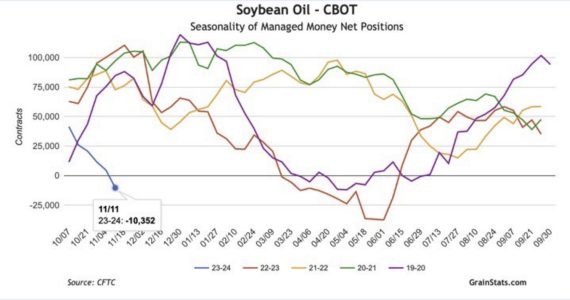

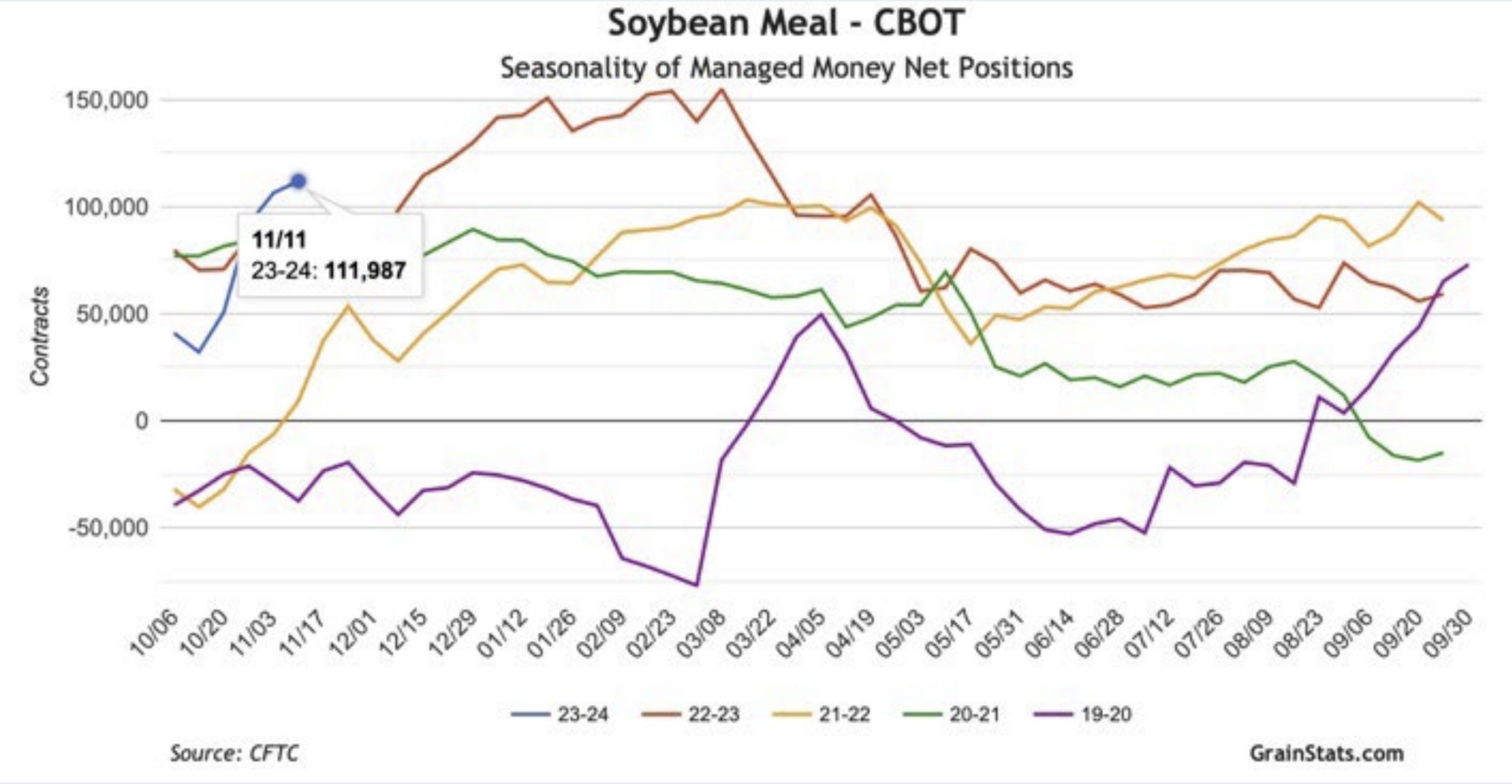

En el caso del aceite se sitúa una posición contraestacional de -10000 contratos. Y en el caso de la harina se acercan a los largos históricos recientes con mas de 111000 contratos comprados largos.

Gráfica 10 y 11. Evolución posiciones fondos inversión en CBOT Maíz

Principales granos mundiales

Trigo

Trigo

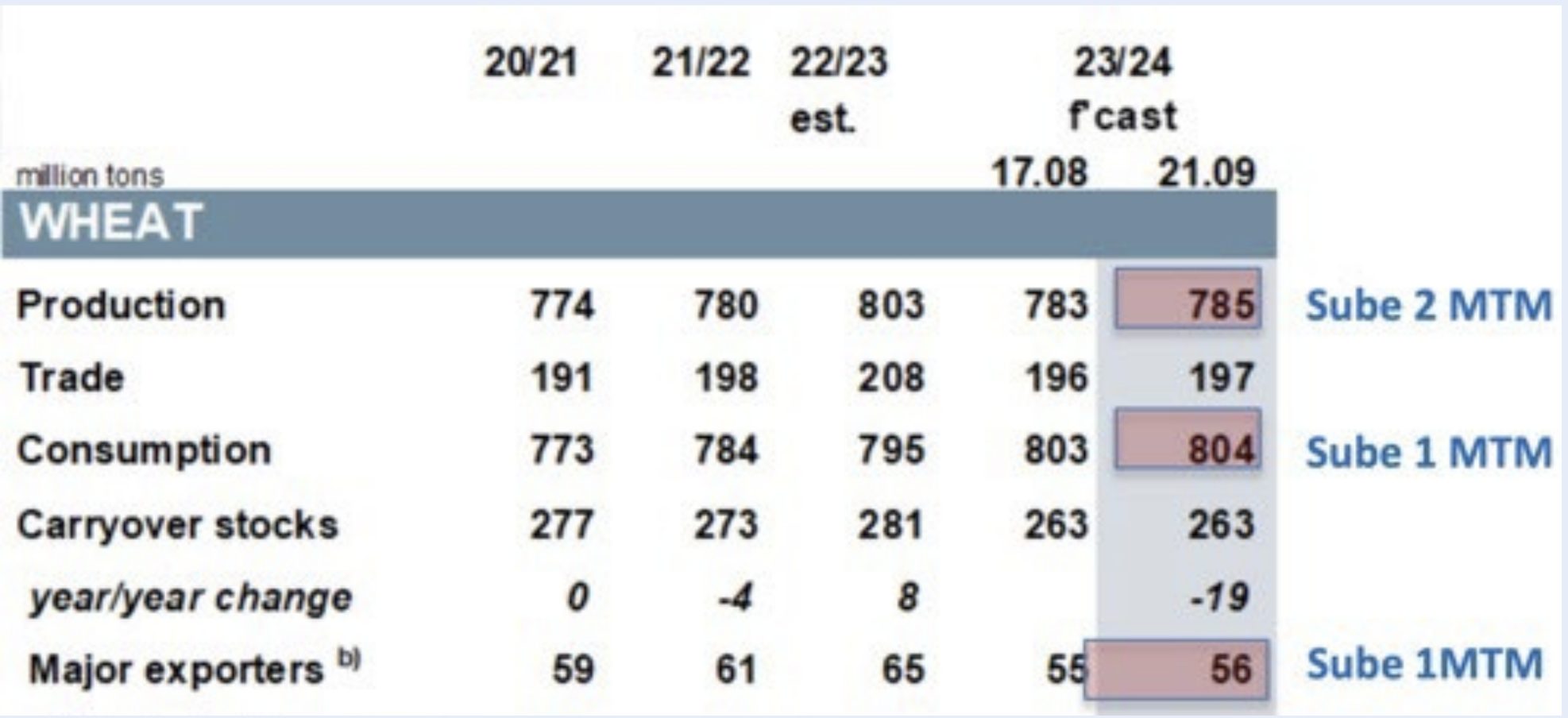

El principal cambio es la revisión por parte del USDA en la estimación de producción de trigo Ruso de 85 millones a 90 millones de tm, algo que era conocido ya que las principales casas privadas ya lo contemplaban.

Tabla 4 . Evolución stocks en los principales exportadores de trigo

EN EL CORTO PLAZO PUEDEN POR EL MOMENTO CONCEPTOS BAJISTAS

· RUSIA sigue siendo protagonista en la oferta y con volumen exportable

· Oferta de maíz en presión de campaña.

· Ucrania mantiene un corredor protegido para la salida de buques, aunque con menos volumen de trigo, sigue siendo el origen FOB mas bajo del mercado global

· Europa continúa con menor producción global de pienso, por lo que el mayor saldo exportable unido a la cercanía y el volumen de Rusia/Ucrania que entra por via terrestre, empuja el precio hacia la demanda abierta de sur de Europa.

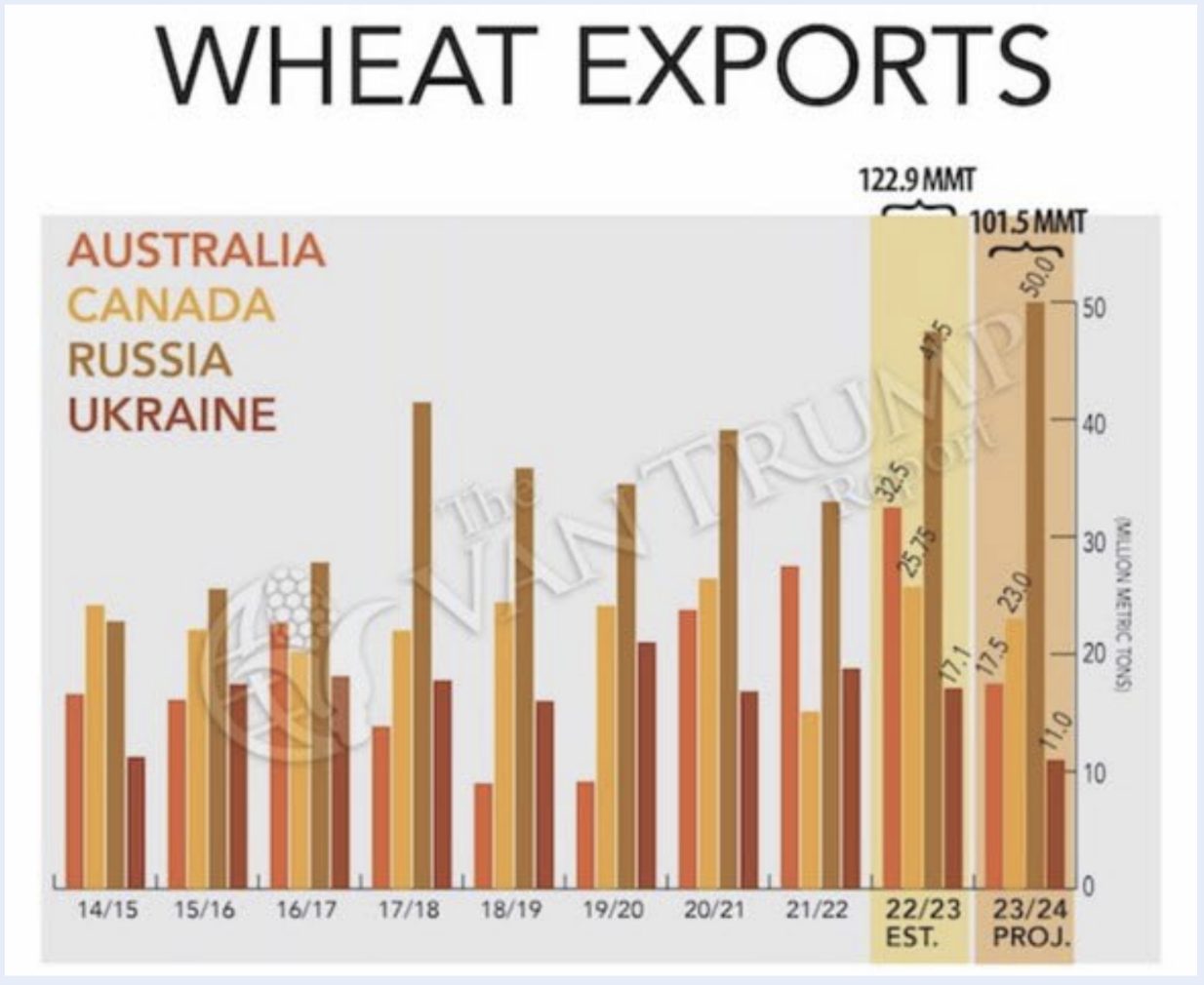

Gráfica 12. Evolución volumen exportación trigo principales productores/ exportadores

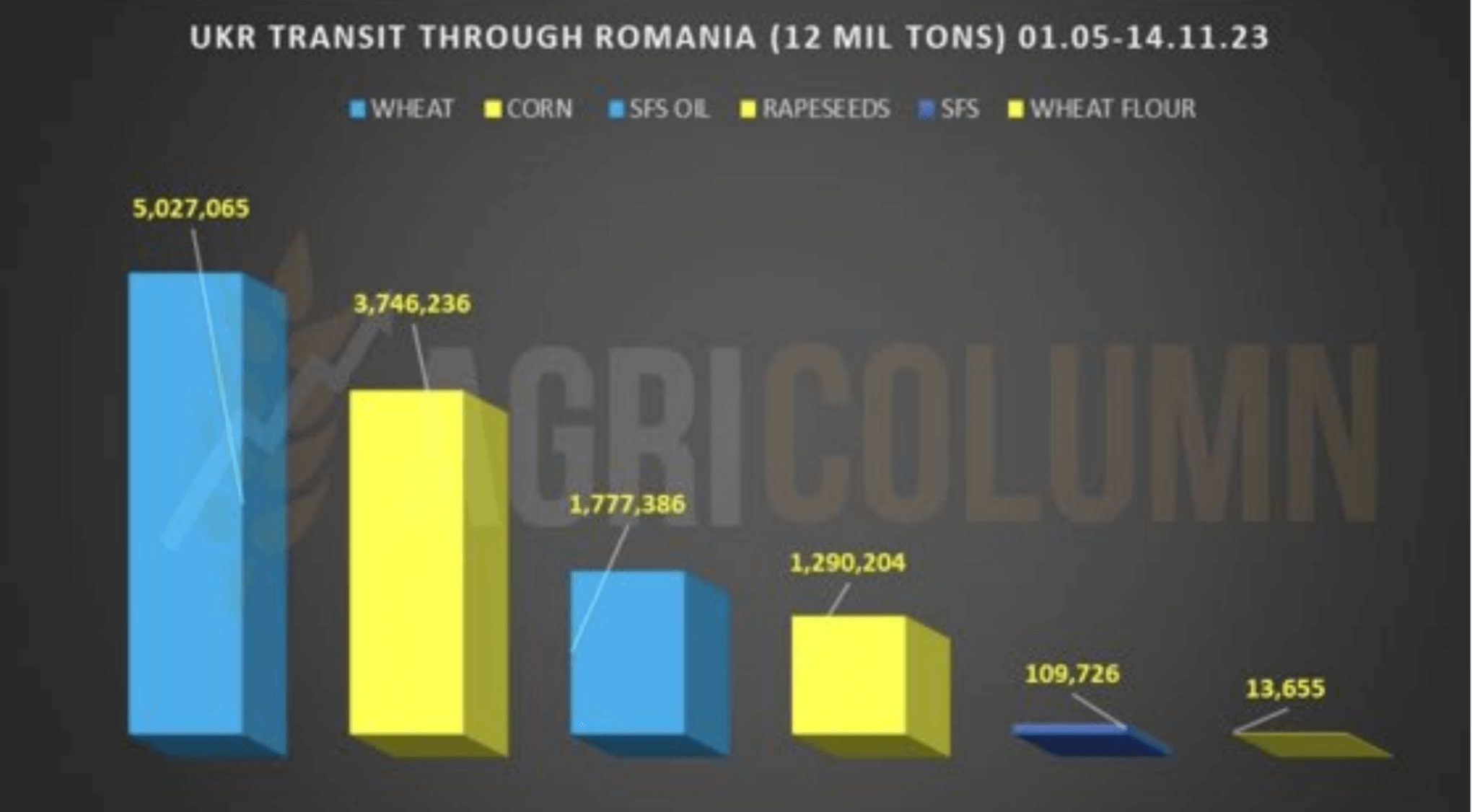

Gráfica 13. Volúmenes cereales comercializados por vía terrestre desde Ucrania a Rumanía

CONCEPTOS ALCISTAS PARA TRIGO

![]() El stock final de campaña 2024 es sensiblemente mas bajo que años anteriores y por 5 año consecutivo.

El stock final de campaña 2024 es sensiblemente mas bajo que años anteriores y por 5 año consecutivo.

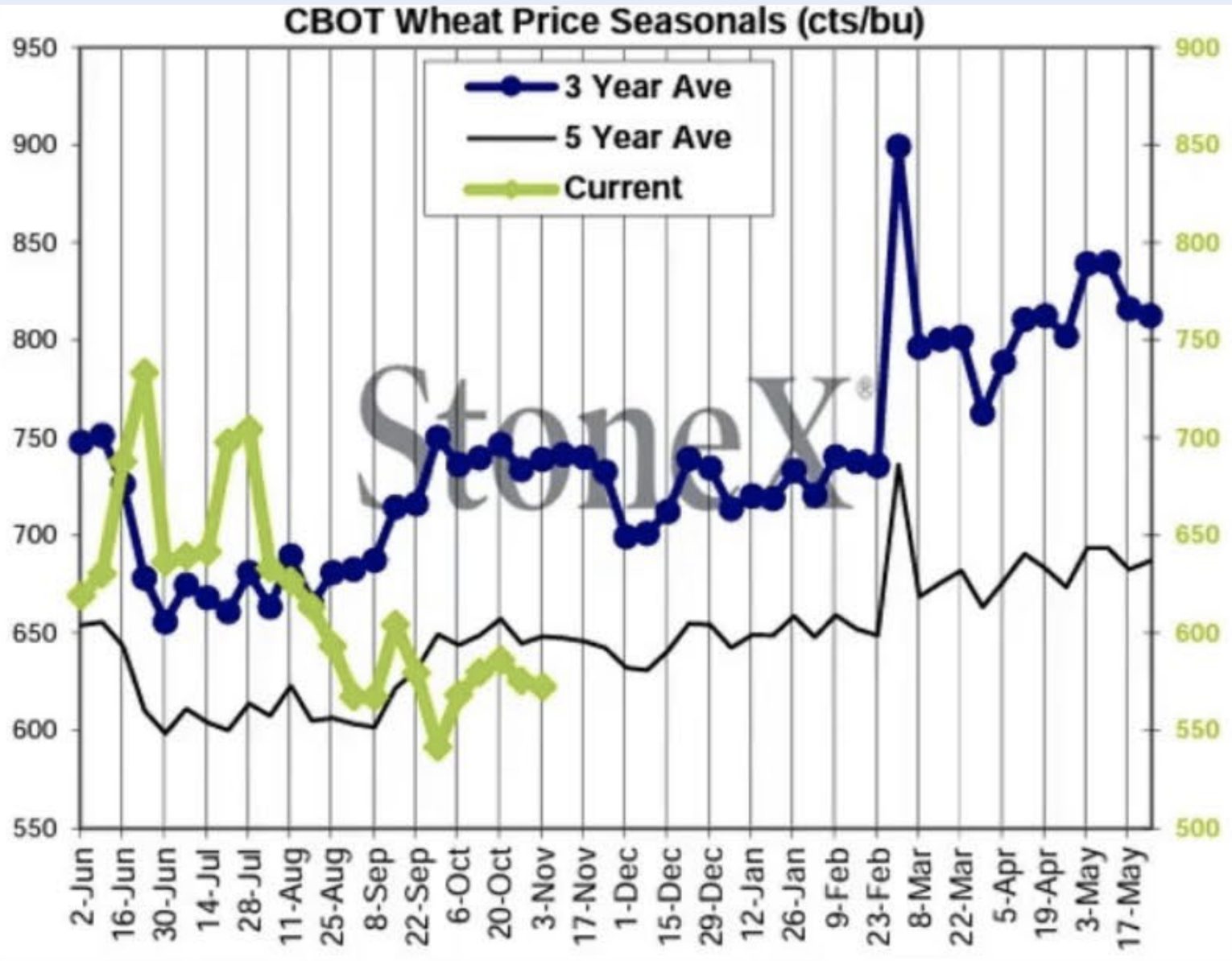

![]() Comportamiento de precios continúa contra-estacional

Comportamiento de precios continúa contra-estacional

Gráfica 14. Estacionalidad del trigo Chicago

· Tenemos reventa en puertos por alto stock y necesidad de rotación.

· Compite mejor que otros cereales ante la subida de soja y otras proteínas

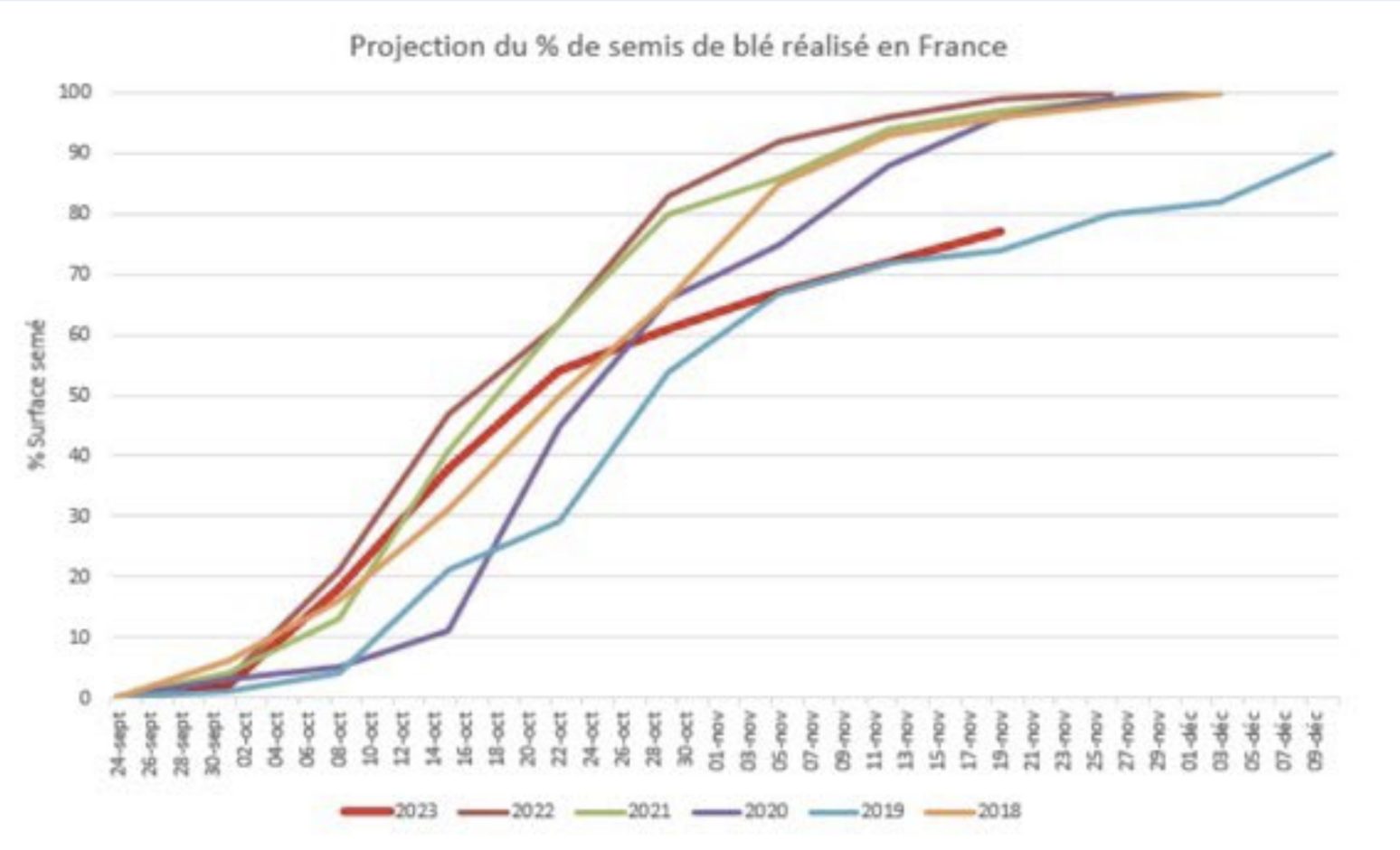

· Pendientes de las siembras del Hemisferio norte. Comenzamos con Retrasos.

Hoy en día quedan 1,2 mill de ha de trigo por sembrar en Francia. Esto puede tener un impacto en la cosecha 2024 entre 2 y 4 Mtm menos de producción.

Hoy en día quedan 1,2 mill de ha de trigo por sembrar en Francia. Esto puede tener un impacto en la cosecha 2024 entre 2 y 4 Mtm menos de producción.

Salvo condiciones climáticas excepcionales Francia tiene una probabilidad de 8 sobre 10 de producir menos de 32 Mtm en total de trigo y los números se pueden extrapolar a Alemania y Francia.

Gráfica 15. Evolución superficie de siembra en Francia

· USDA confirma ya estimaciones para la producción de Australia por debajo de 24,5 Mtm

· Por lo que habrá mayor demanda de Asia sobre la oferta de Mar Negro.

· Se mantiene un alto porcentaje de incorporación en formulas de alimentación animal.

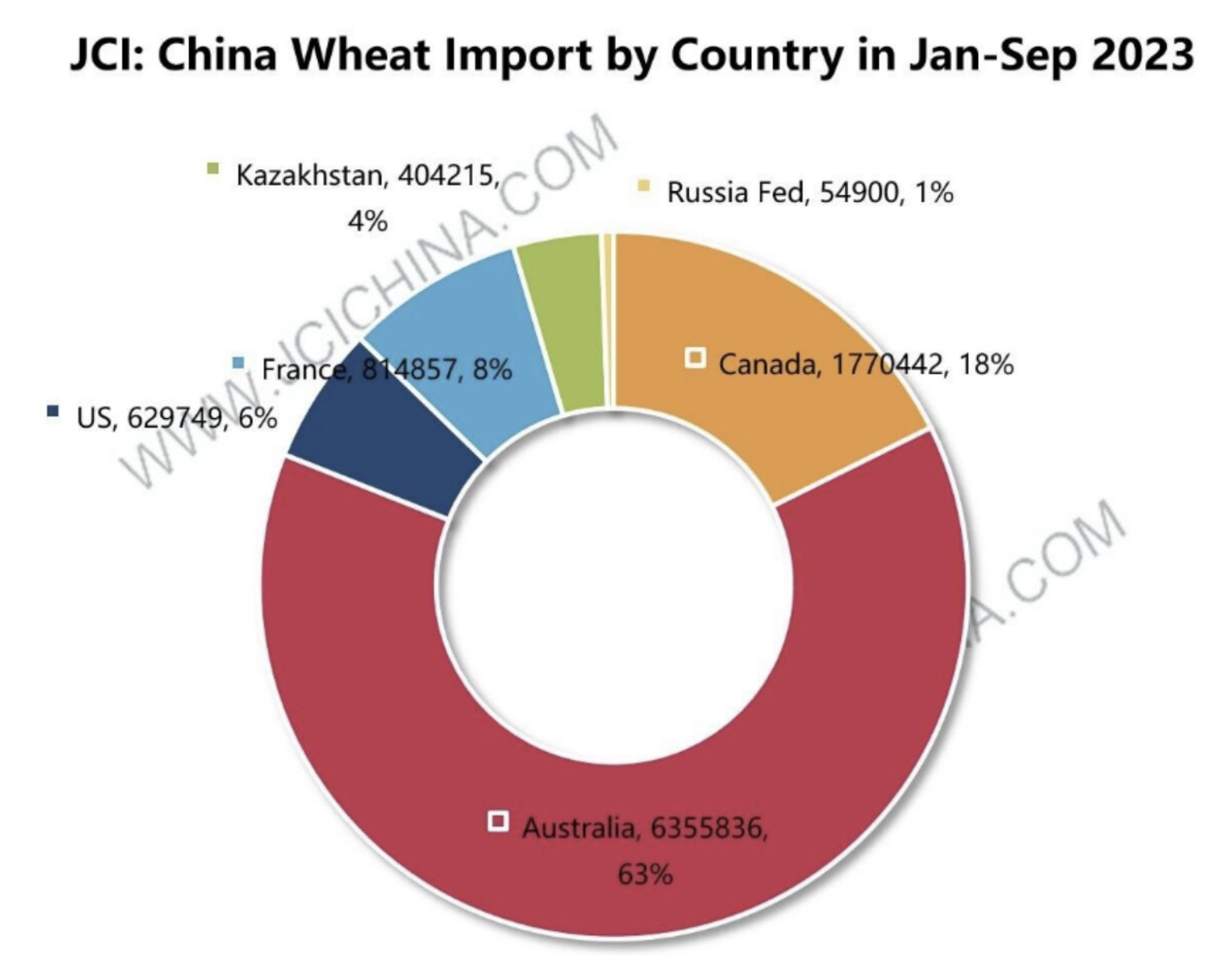

· China necesita encontrar oferta fuera de Australia, está comprando por el momento en EEUU.

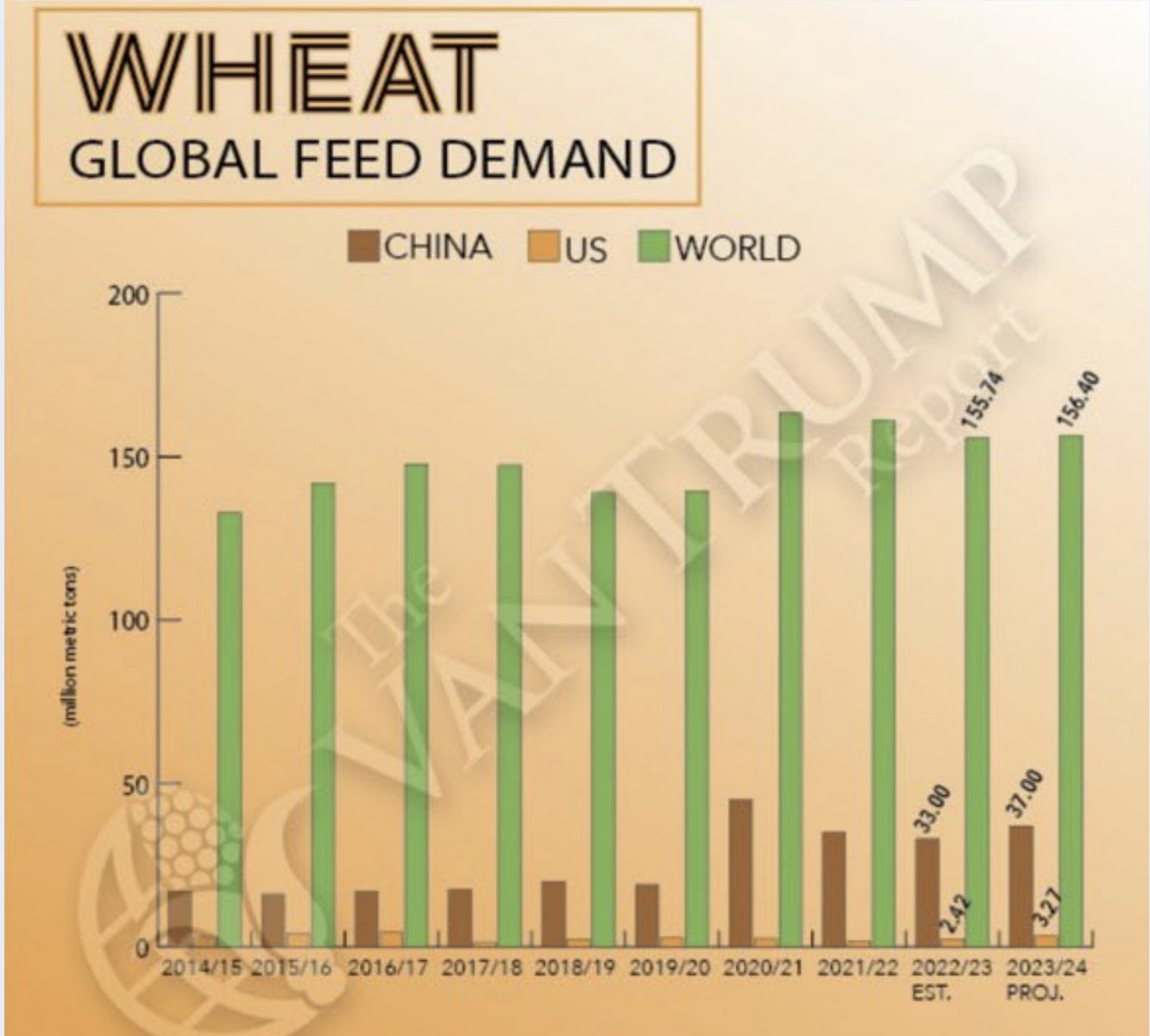

Gráfica 16. Evolución de la demanda del trigo para alimentación animal

Gráfica 17. Países de aprovisionamiento 2023 para trigo España

Los precios en puertos de Mediterráneo por debajo de 230 €/tm para disponible. De momento sigue siendo el cereal más competitivo nutricionalmente a nivel global por su mayor aporte de proteína.

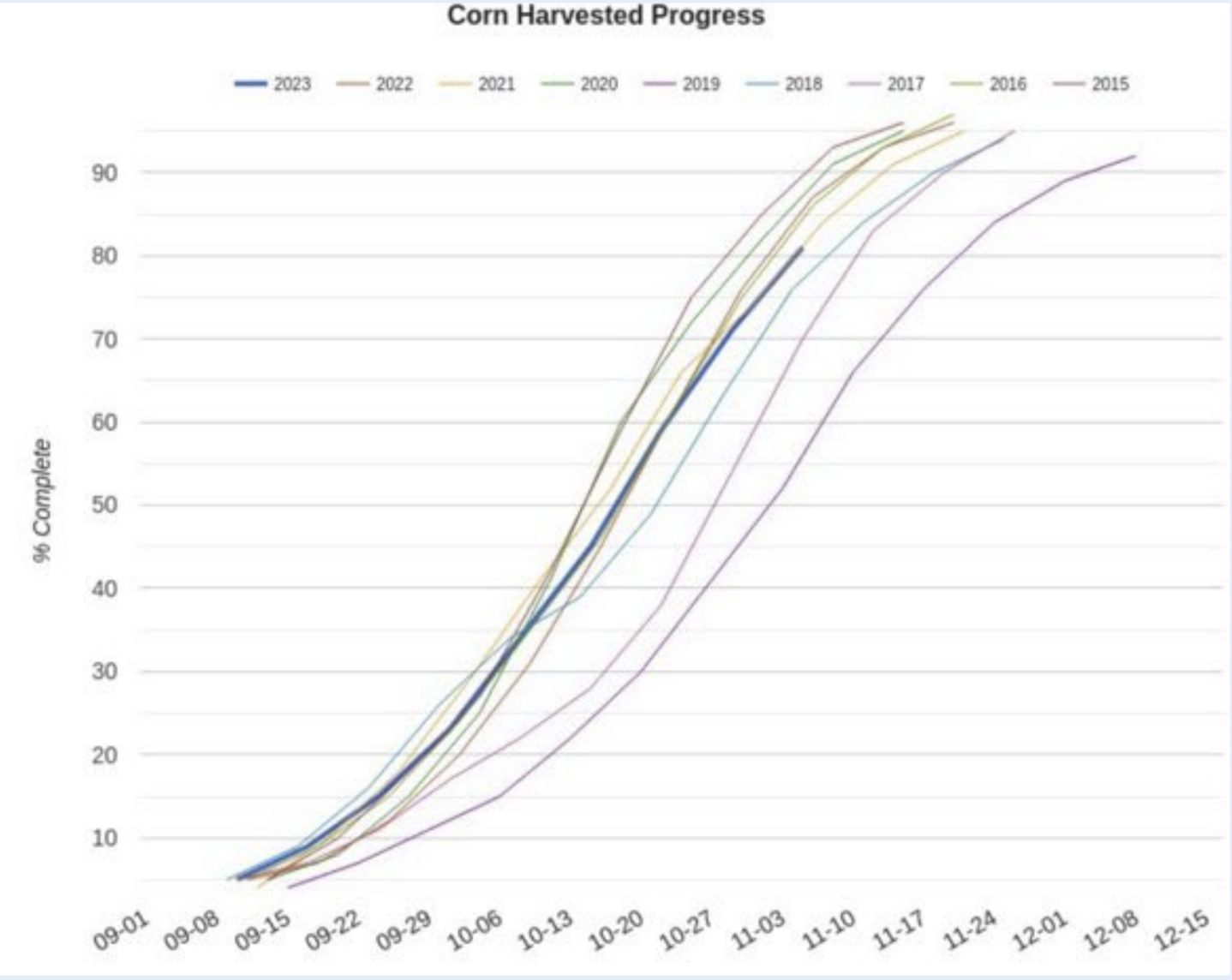

Maíz

Maíz

La cosecha en EEUU prácticamente recogida con más de un 90 % del maíz ya cosechado. Con disponibilidad total record histórico.

| Mundialmente el balance quedaría más saneado que trigo y cebada con oferta mayor, recuperación de stock de seguridad mundial y más deslocalizado en los diferentes orígenes que el trigo. |

Gráfica 18. Evolución de la cosecha USA

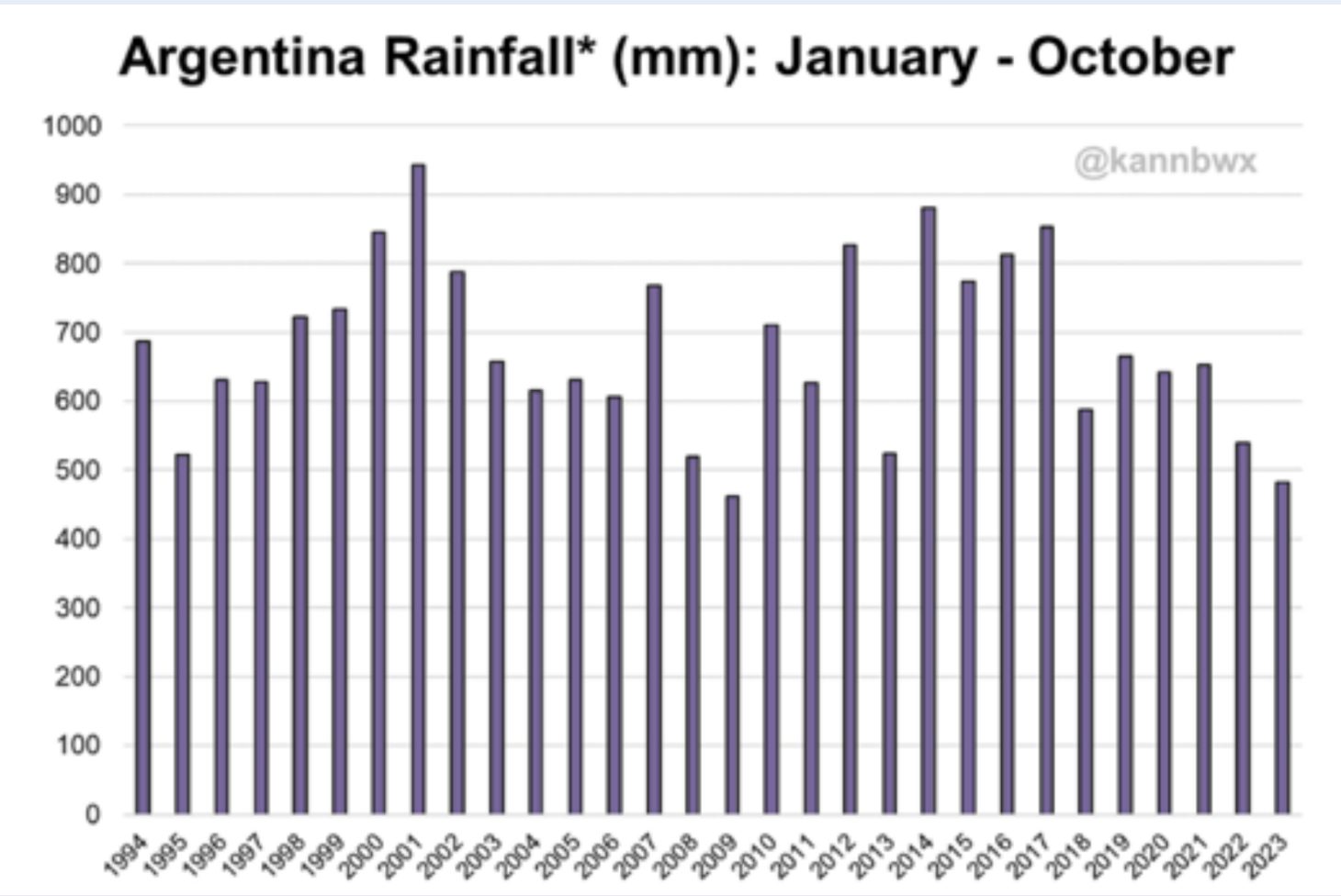

El clima en Sudamérica está provocando consecuencias en las siembras de maíz y soja que pueden afectar a las previsiones de producción. Hasta ahora 2023 ha sido el segundo año más seco para el cinturón de producción en Argentina después de 2009.

Argentina muy por debajo del ritmo de siembra habitual con un 25 % sembrado (80 %), lo cultivado se encuentra en un estado normal/bueno.

Argentina muy por debajo del ritmo de siembra habitual con un 25 % sembrado (80 %), lo cultivado se encuentra en un estado normal/bueno.

La ventaja es que el clima está mejorando.

Gráfica 19 y 20. Evolución lluvias histórica en Argentina. Volumen previsto de Stock en Sudamérica

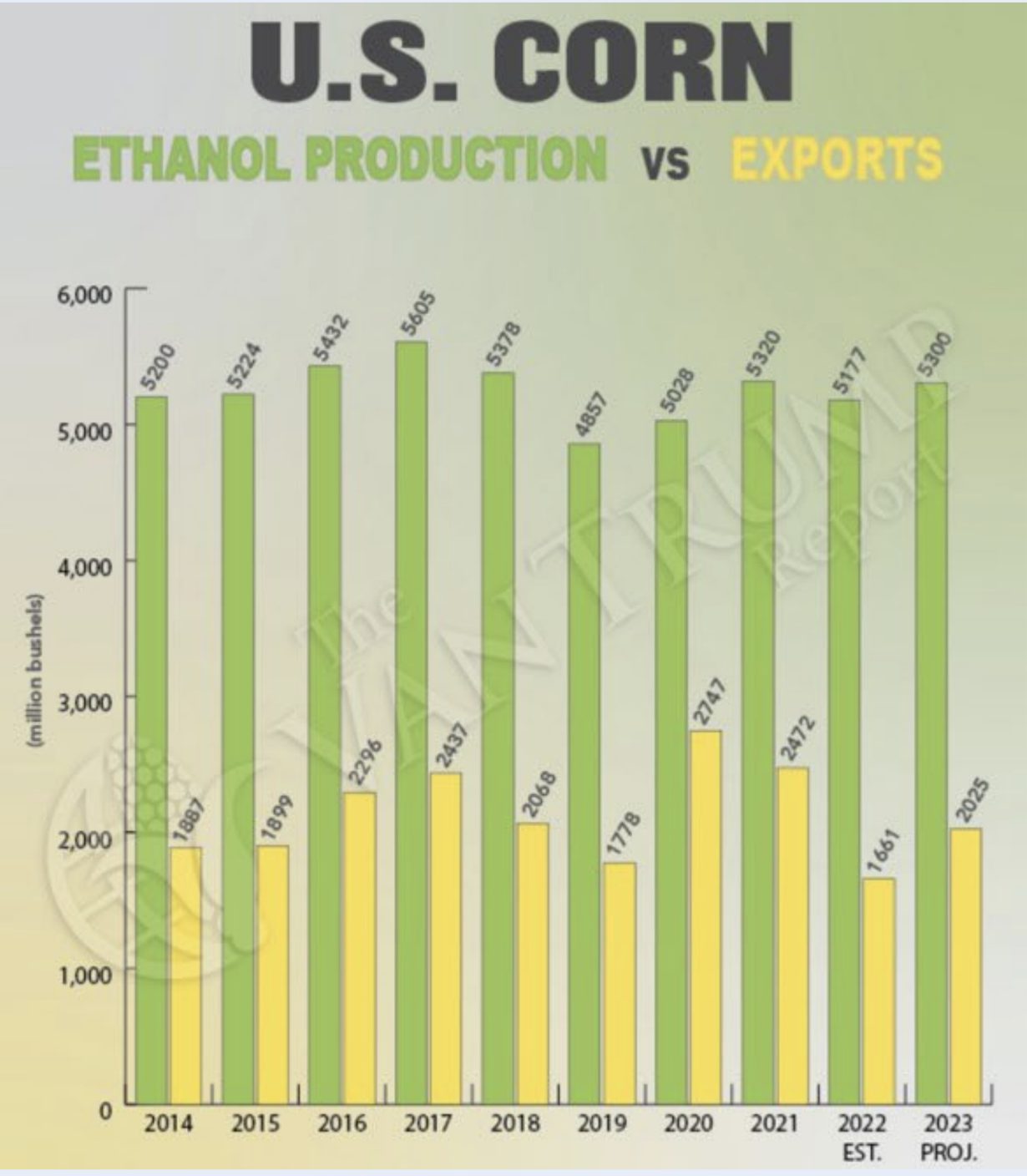

Estados Unidos cada vez destina maíz para consumo y producción interior y menos para exportación. Brasil es el principal suministrador de la demanda global.

Estados Unidos cada vez destina maíz para consumo y producción interior y menos para exportación. Brasil es el principal suministrador de la demanda global.

Gráfica 21. Evolución de producción vs. Exportación de maíz USA

Gráfica 22. Evolución de importaciones chinas por origen

En cuanto a precios, el maíz a diferencia del trigo, aún podría tener un mayor recorrido a la baja, aunque se resiste a diferenciarse por debajo de los precios de cebada y escasamente 10 euros por debajo de trigo en puertos.

El cambio Euro / Dólar puede mejorar ese valor relativo vs trigo en Europa.

El cambio Euro / Dólar puede mejorar ese valor relativo vs trigo en Europa.

España necesita importar 10-12 millones de tm de maíz en la presente campaña, salvo que seamos capaces de elevar importaciones de trigo hasta 10 millones, continúa siendo muy competitivo.

Gráfica 23. Seguimiento precio del maíz en España, últimos 5 años

Complejo de soja

Complejo de soja

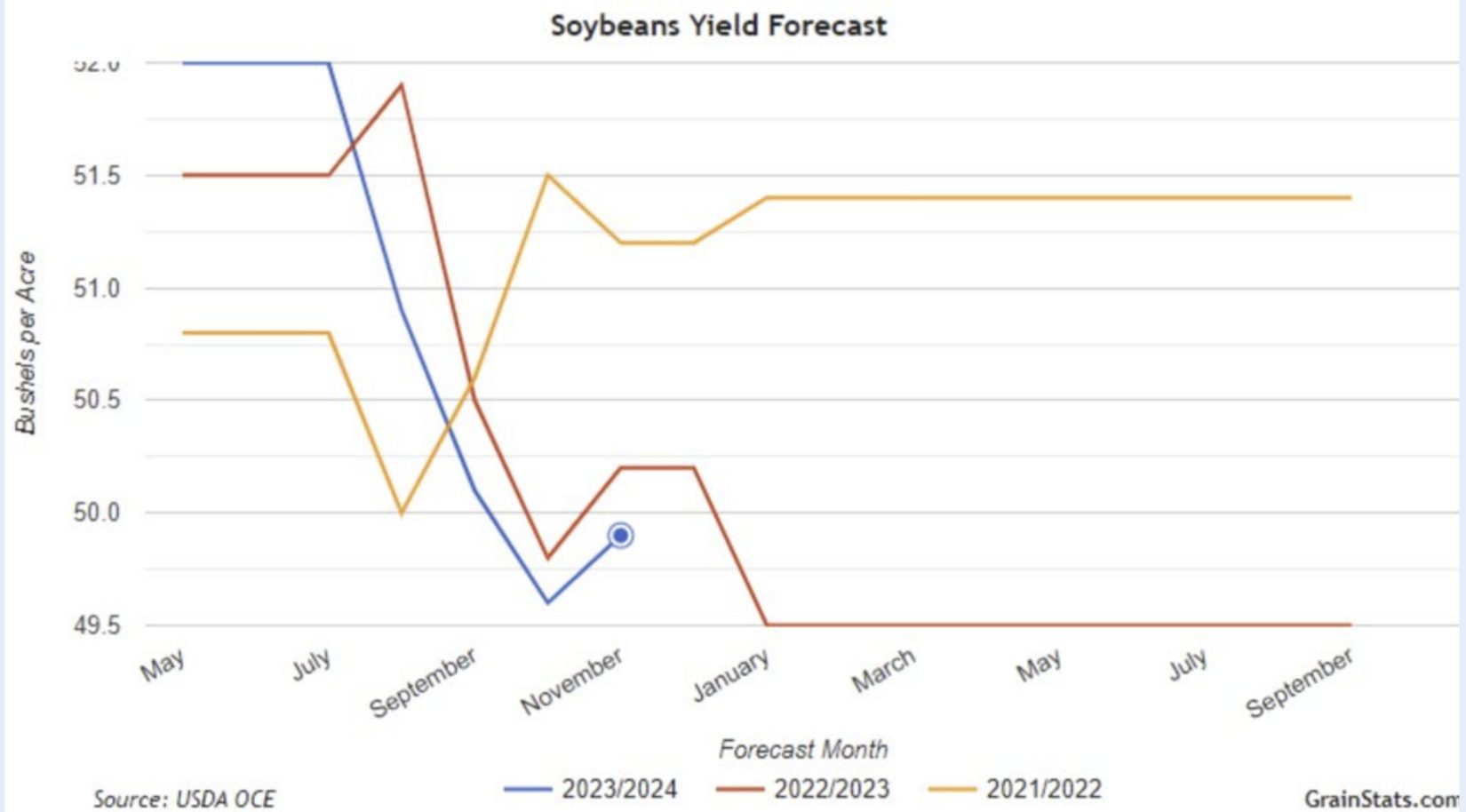

El informe del USDA de noviembre sorprendió con una ligera revisión al alza de la previsión mundial de producción, mayor de lo que esperaba el mercado.

Ello mantiene la posibilidad de recuperación de stock mundial a final de la presente cosecha.

Ello mantiene la posibilidad de recuperación de stock mundial a final de la presente cosecha.

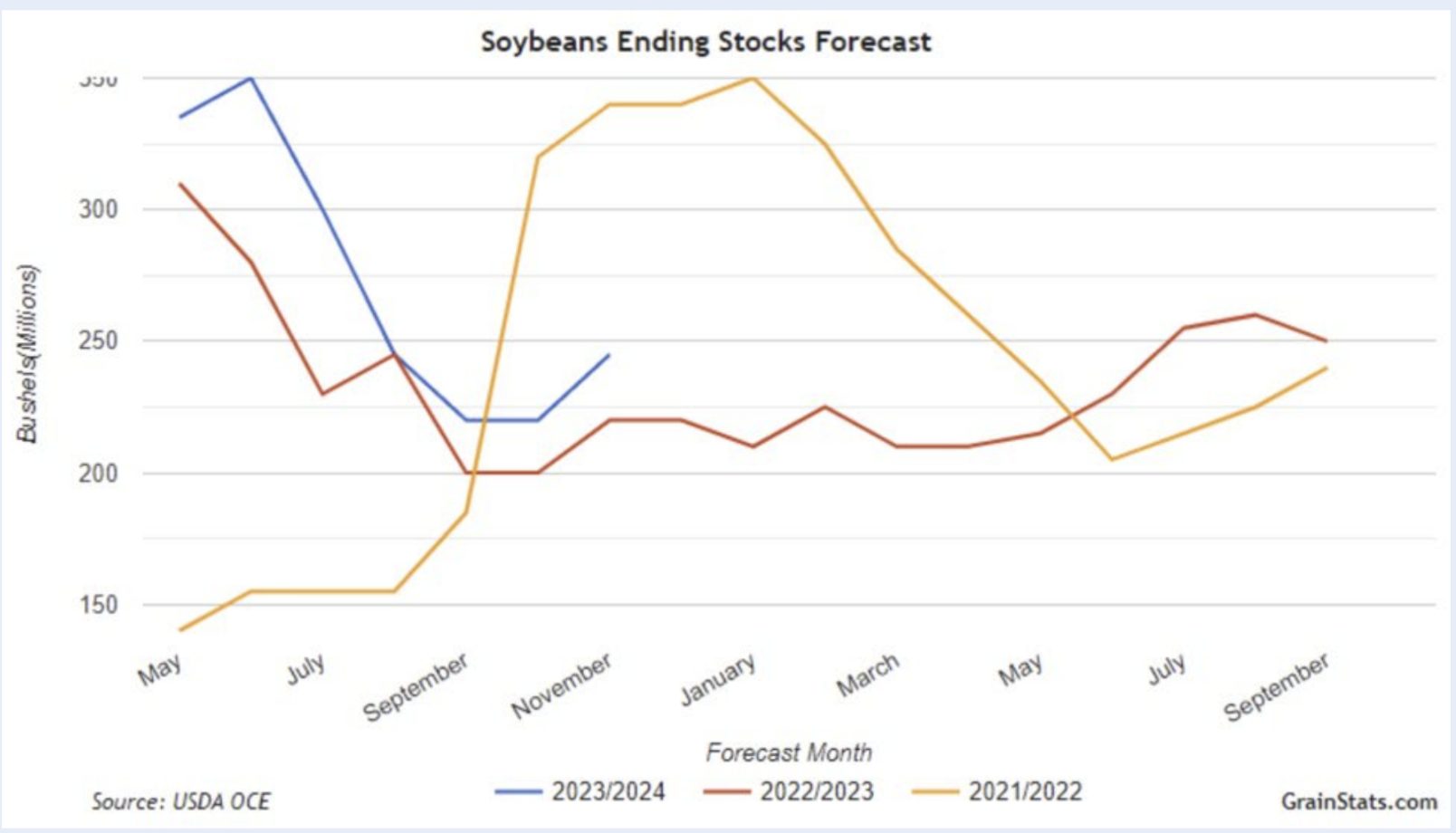

Gráfica 24 y 25. Rendimiento previsto cosecha USA y stock final de habas

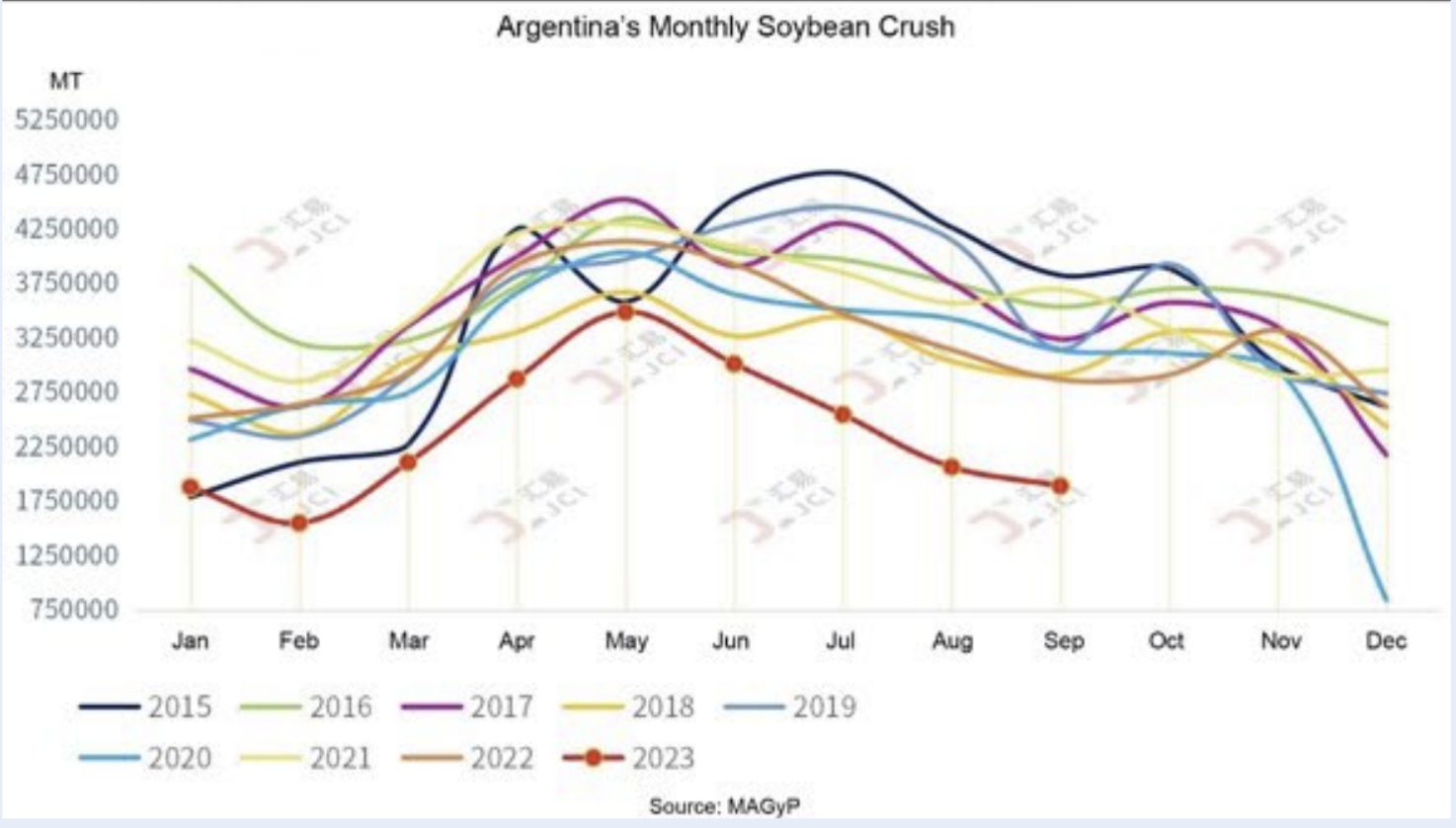

En cuanto a Sudamérica, los años de sequía en Argentina han afectado al comercio mundial de Harina de Soja, los stocks se han mantenido debajo de los últimos años, lo cual ha producido un descenso importante en la molturación de este país.

En cuanto a Sudamérica, los años de sequía en Argentina han afectado al comercio mundial de Harina de Soja, los stocks se han mantenido debajo de los últimos años, lo cual ha producido un descenso importante en la molturación de este país.

Gráfica 26. Seguimiento molturación habas en Argentina

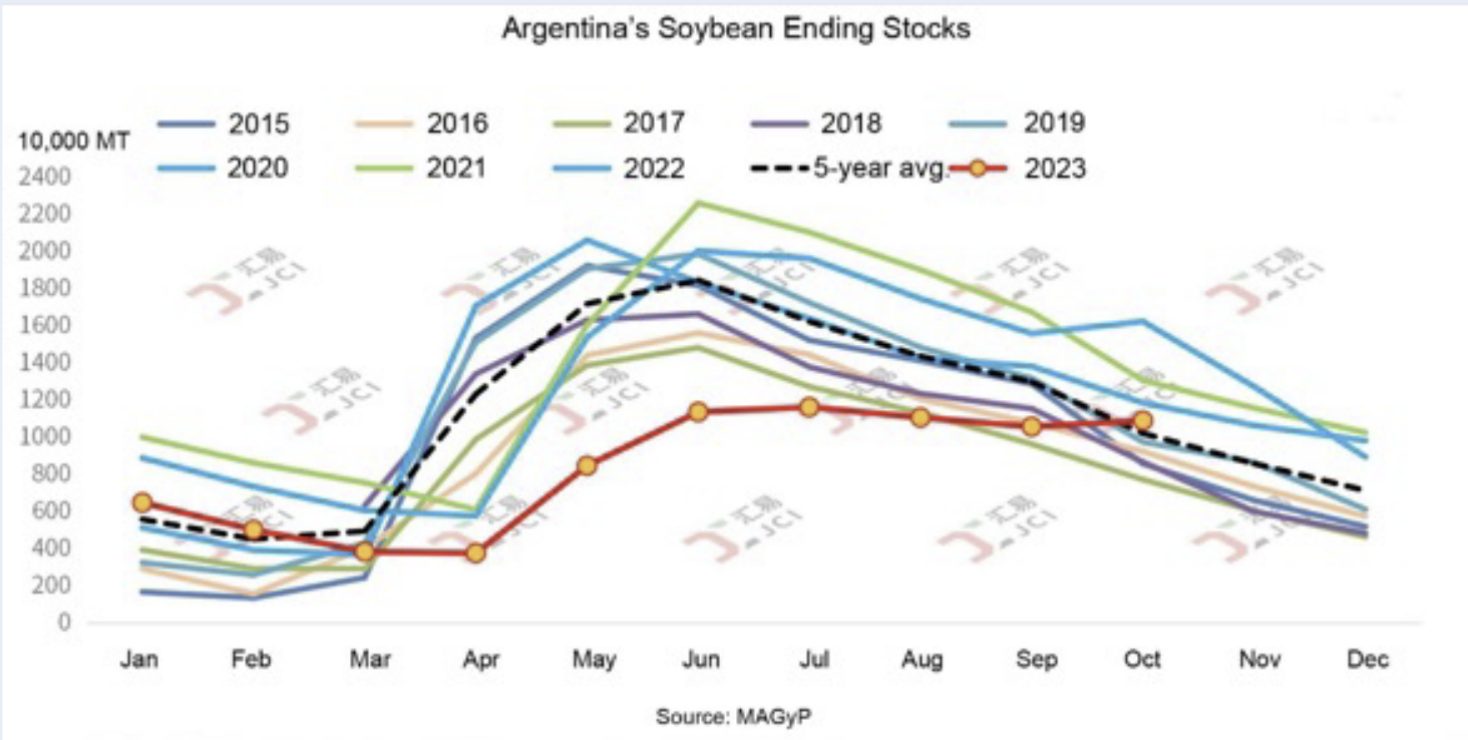

Gráfica 27. Evolución stock habas de soja en Argentina

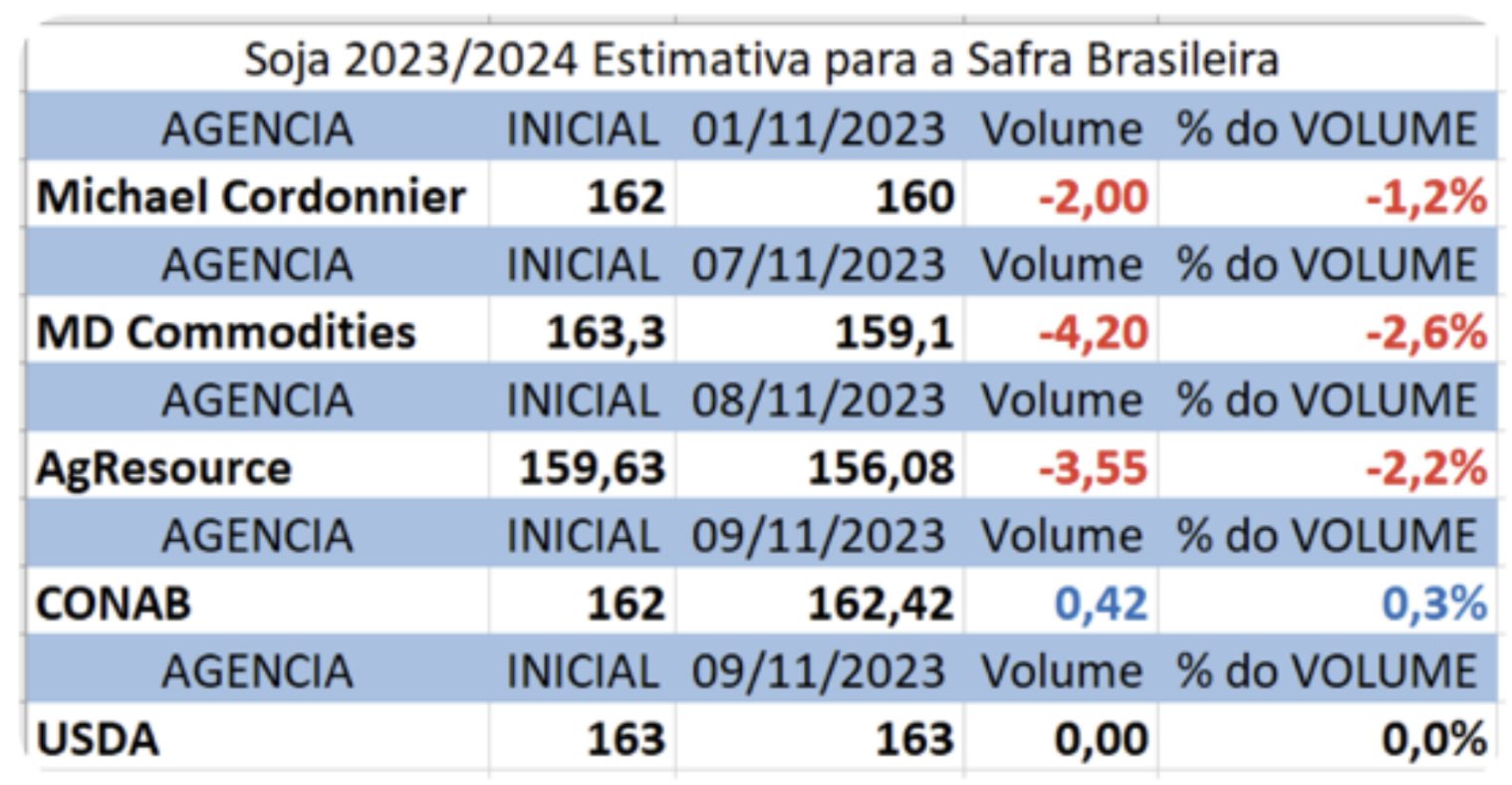

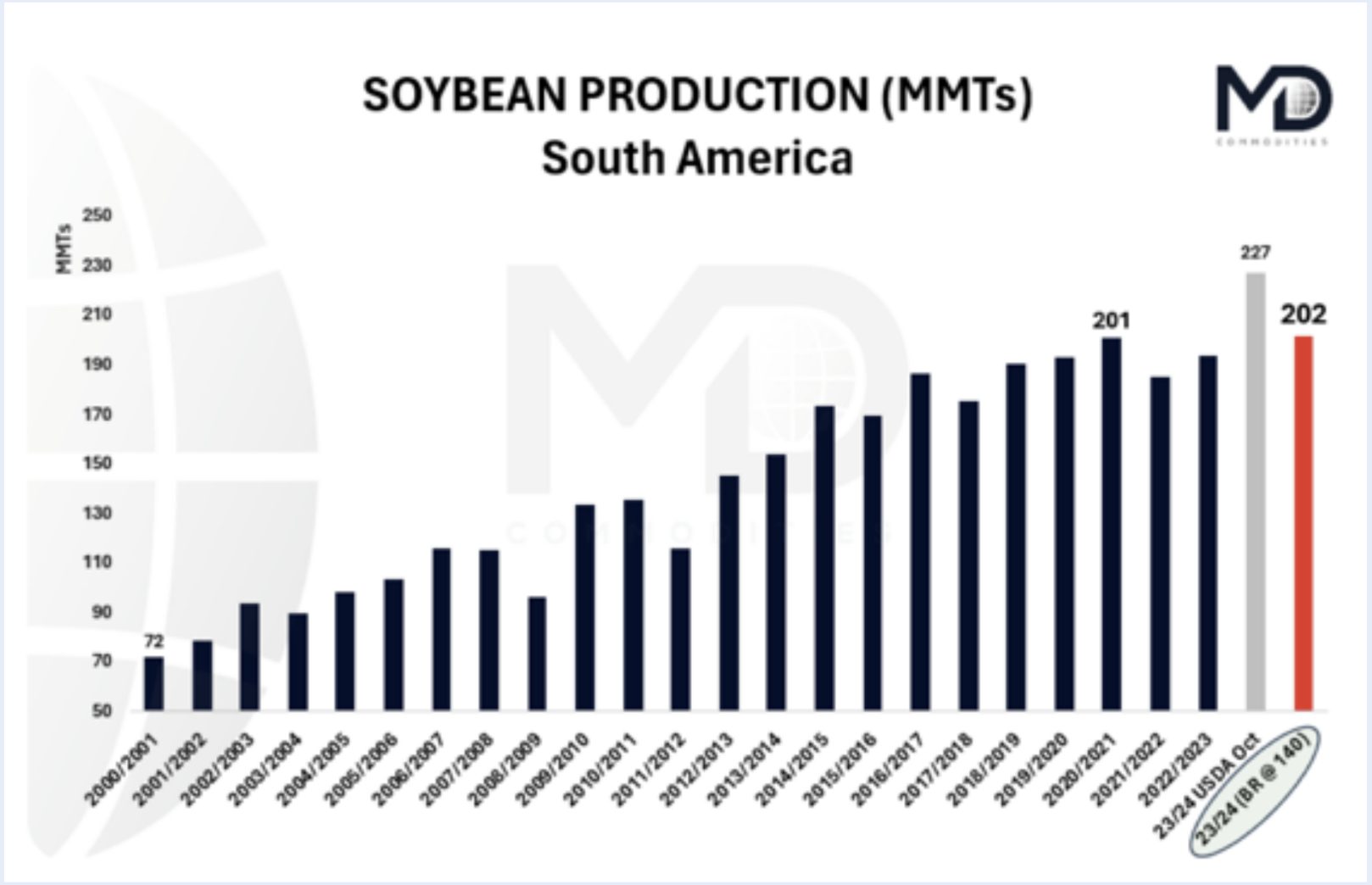

![]() A pesar de la situación de clima y de los datos del WASDE al principio de nuestro informe las previsiones de producción de Sudamérica para la campaña que se recogerá en el primer semestre 2024 siguen manteniéndose en 48 Mtm para Argentina y 163 Mtm para Brasil.

A pesar de la situación de clima y de los datos del WASDE al principio de nuestro informe las previsiones de producción de Sudamérica para la campaña que se recogerá en el primer semestre 2024 siguen manteniéndose en 48 Mtm para Argentina y 163 Mtm para Brasil.

Tabla 5. Previsiones de producción de soja Brasil según diferentes casas de información

De cara a la interpretación de los precios futuros, la pregunta es si el mundo necesita confirmar la cosecha de Brasil en 155-163 Mtm. Quizás no sea plenamente necesario, incluso si Brasil pierde entre 30/35 Mtm, Sudamérica podría tener aún cosecha record por encima de los 201 Mtm registrados la campaña 20/21.

De cara a la interpretación de los precios futuros, la pregunta es si el mundo necesita confirmar la cosecha de Brasil en 155-163 Mtm. Quizás no sea plenamente necesario, incluso si Brasil pierde entre 30/35 Mtm, Sudamérica podría tener aún cosecha record por encima de los 201 Mtm registrados la campaña 20/21.

Quizás tenemos que dejar que se asimile la situación, pensando en un contexto en el medio plazo.

Tabla 28. Cosecha Sudamérica de habas de soja con y sin el volumen previsto para Brasil

En cuanto a precios, los futuros en Chicago han reaccionado con mucha virulencia al alza tras las noticias comentadas, sin embargo, comienza a bajar el precio neto de la harina con un dólar mejor y tras la llegada de lluvias a las zonas productoras de Brasil.

Las bases en España continúan en niveles muy elevados puesto que la disponibilidad tras las cortas posiciones compradoras es muy limitada y con paradas en las plantas de producción nacionales. Las bases en España continúan en niveles muy elevados puesto que la disponibilidad tras las cortas posiciones compradoras es muy limitada y con paradas en las plantas de producción nacionales. |

Los fabricantes reaccionan con lentitud en cambios de fórmulas para buscar alternativas proteicas que no han subido al ritmo de la soja o incluso no han subido de precio como las harinas de girasol.

Los precios ahora situados por encima de los 600/605 €/tm para disponible en los puertos mas complicados, diciembre por encima de los 580 €/tm y Enero Marzo lo mas interesante una base en torno a 58 €/tm pero que lleva el precio pleno por encima de los 535 €/tm.

![]() El aceite también sigue tensionado con precio por encima de 1080 €/tm salida extractoras. Continúa alta producción en USA para biocombustibles. Y tenemos que estar atentos a las subidas del Aceite de Palma. El efecto “El Niño” puede tener impacto negativo en la producción del Sudeste Asiático.

El aceite también sigue tensionado con precio por encima de 1080 €/tm salida extractoras. Continúa alta producción en USA para biocombustibles. Y tenemos que estar atentos a las subidas del Aceite de Palma. El efecto “El Niño” puede tener impacto negativo en la producción del Sudeste Asiático.

El aceite de Girasol compite de forma agresiva desde Rusia/Ucrania, pero puede cambiar o complicarse la ejecución. Estacionalmente se encuentra por debajo del promedio de los 3 últimos años.

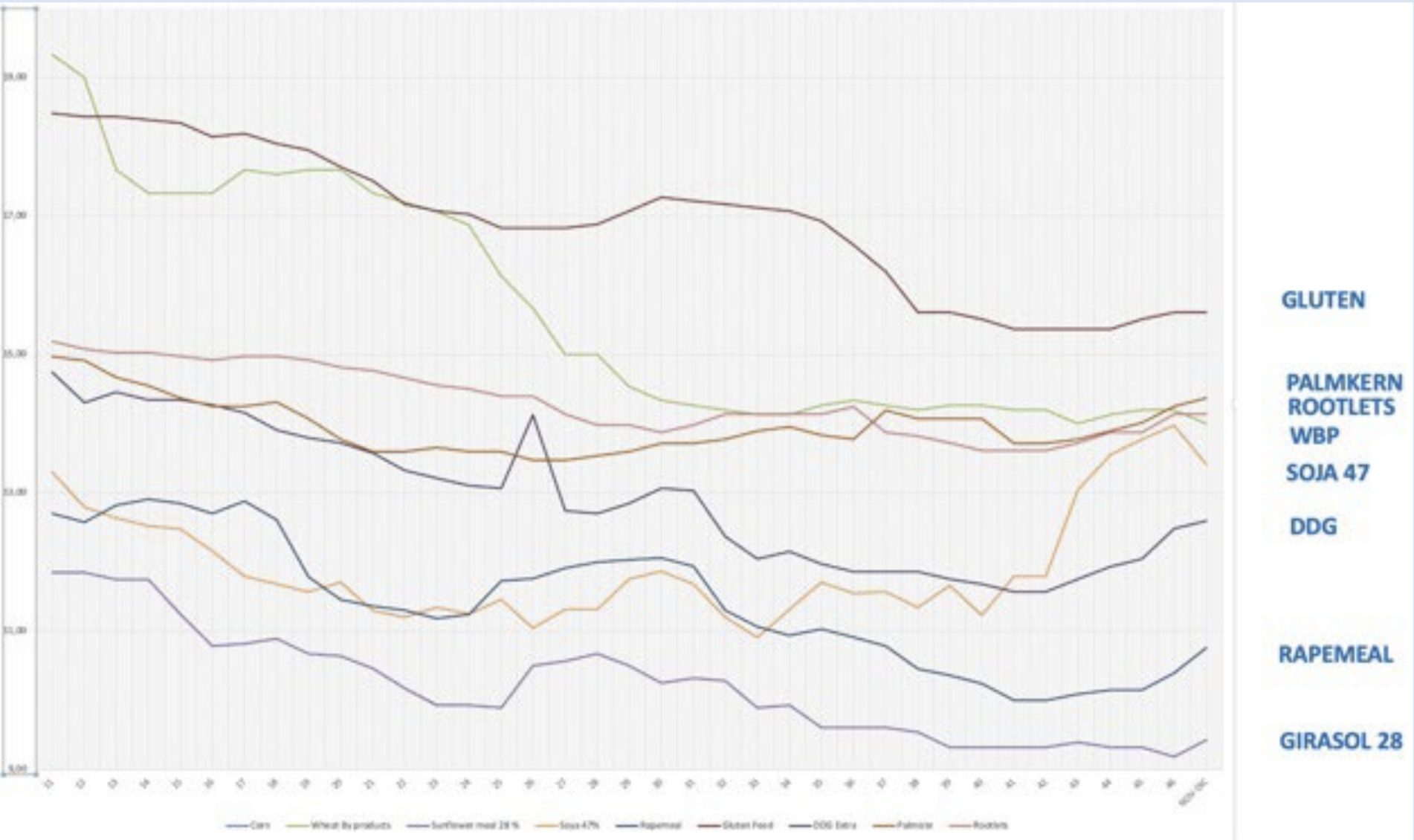

Harinas proteicas alternativas

![]() Continúa amplia disponibilidad en el corto plazo de alternativas proteicas, las cuales no han movido tan al alza los precios como la propia harina de soja, pero si se mantiene el precio alto de la misma, sin duda irán subiendo con mayor intensidad.

Continúa amplia disponibilidad en el corto plazo de alternativas proteicas, las cuales no han movido tan al alza los precios como la propia harina de soja, pero si se mantiene el precio alto de la misma, sin duda irán subiendo con mayor intensidad.

| La demanda girará a ellas inevitablemente y los reemplazos se van complicando. Será importante la oferta de las mismas desde Rusia así como lo que pueda llegar desde Ucrania Tenemos amplia disponibilidad de DDG de Maíz, pero los precios van revisando al alza. 320 €/tm salida Cádiz y 325 €/tm puerto del cantábrico. |

![]()

La harina de colza entre los 320 €/tm y los 330 €/tm dependiendo de puertos, interesante en formulas para enero marzo vs la harina de soja.

Las harinas de girasol, de momento con disponibilidad extractoras nacionales, apenas se han movido de precios.

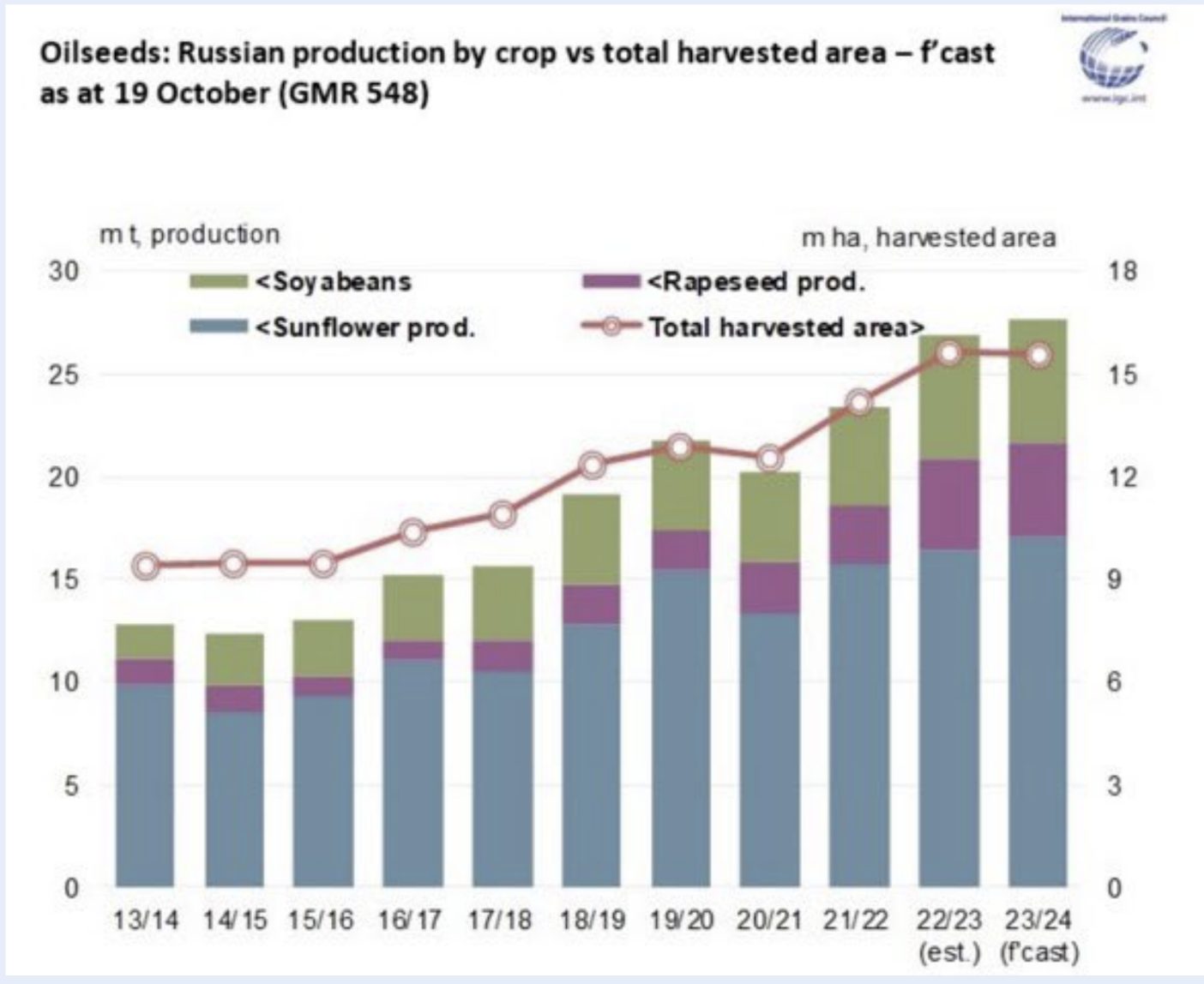

Gráfica 29. Evolución de la oferta de oleaginosas en Rusia

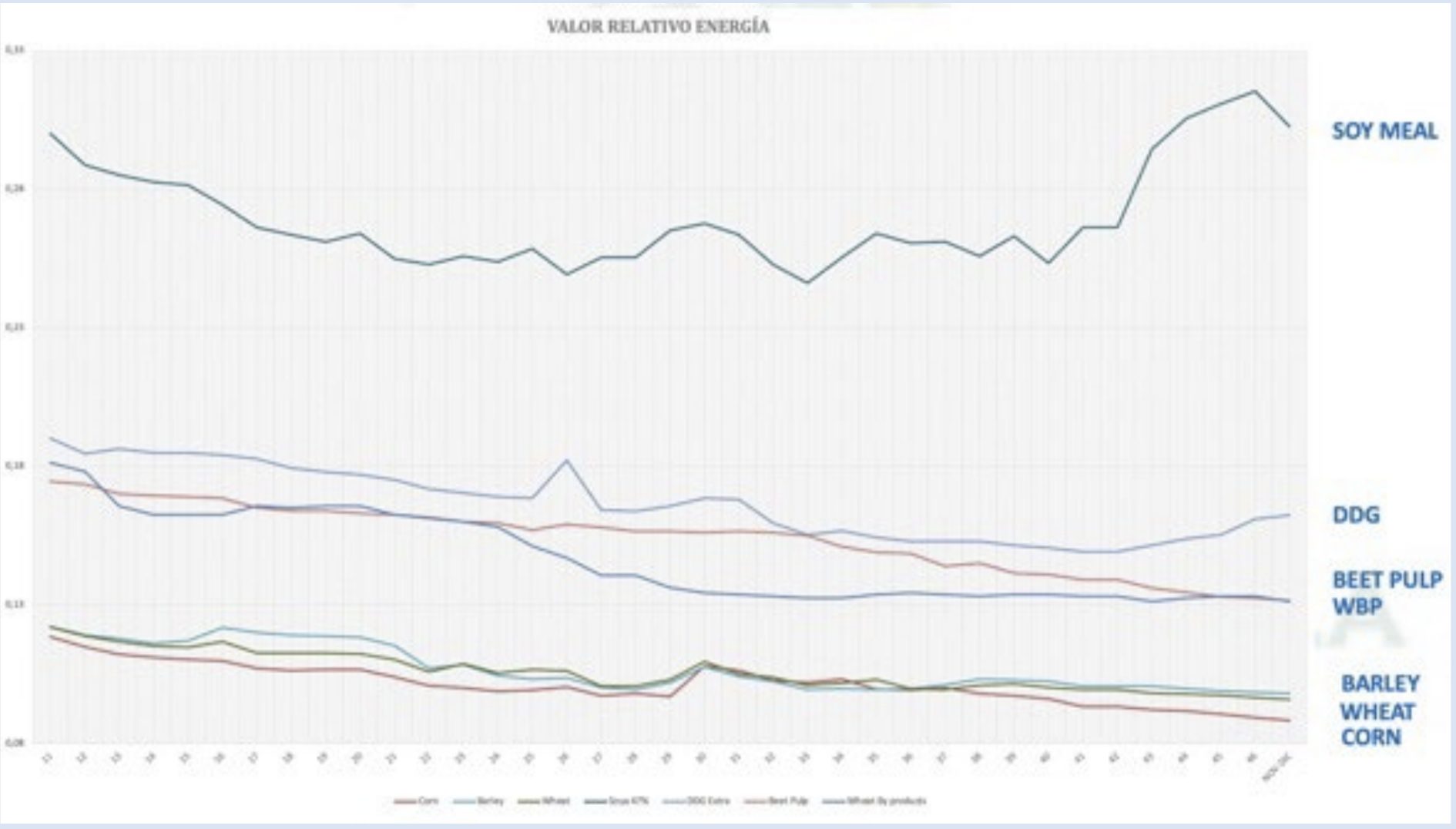

COMPETITIVIDAD DE PRECIOS POR VALOR RELATIVO

En cuanto a Energías, el maíz compite sobre todo en plantas del litoral. Pero se verá desplazado en fórmulas por el valor relativo de la proteína de la cebada y trigo con el exaso diferencial de precio neto de los productos.

En proteínas tras la fuerte subida de la harina de soja, hay que reaccionar rápido con coberturas de proteínas alternativas, fijémonos que a pesar del inverso para ene mar de la harina de soja siguen siendo muy competitivos, Colza, Girasol, DDG en particular.

En proteínas tras la fuerte subida de la harina de soja, hay que reaccionar rápido con coberturas de proteínas alternativas, fijémonos que a pesar del inverso para ene mar de la harina de soja siguen siendo muy competitivos, Colza, Girasol, DDG en particular.

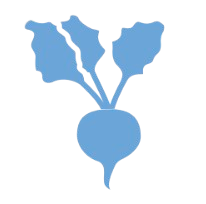

Los productos fibrosos con mejor valor relativo son el Girasol y los Salvados de trigo por el aporte adicional de proteína, la Pulpa de Remolacha ha continuado mejorando de precio hasta los 253 €/tm en Mediterráneo, y tenemos mejor oferta de Alfalfa en el mercado.

Los productos fibrosos con mejor valor relativo son el Girasol y los Salvados de trigo por el aporte adicional de proteína, la Pulpa de Remolacha ha continuado mejorando de precio hasta los 253 €/tm en Mediterráneo, y tenemos mejor oferta de Alfalfa en el mercado.

Fuentes de Información:

USDA, REUTERS, STONE X, EPISODE 3, INVESTING.COM, GRAINSTATS, JIC CHINA, EL ECONOMISTA, SOVECOM, AGRICOLUM, COCERAL, UCRANIAN UNION, CBOT, INTERNATIONAL GRAINS COUNCIL, MATIF, METEORED, KEVIN VAN TRUMP, PINE TRADE, ABC.ES, ACCOE, AGRITEL, Y Eurotrade Agrícola (elaboración propia).

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales.©2022 Elanco Animal Health, Inc. o sus afiliadas.

Suscribete ahora a la revista técnica de nutrición animal

AUTORES

La ciencia detrás del Kolin Plus FC: Más allá de la sustitución de colina

Patricio Bessone

Capacidad de hidratación de las fuentes de fibra en lechones destetados

Pedro Medel

Estrategia poliherbal como herramienta frente a un desafío por coccidia

Rahul Avi

Introducción al aprovechamiento post-ruminal

Fernando Bacha Baz

Curcumina: ¿mito o realidad?

Quentin Tiqui

Micotoxinas: una amenaza para la salud y productividad porcina

Panagiotis Tassis

Bovino de cebo: ¿siguen siendo válidos los sistemas clásicos de alimentación?

Pablo Guarnido Lopez

Evaluación funcional de la fitasa: claves para medir su eficacia

Meryem El Kissi

Informe de materias primas – Junio 2026

Micotoxinas en producción animal: prevalencia e impacto

Patricio Bessone