A população chinesa hoje é composta por mais de 1,4 bilhão de habitantes. Todo esse contingente necessita de alimentos. Devido ao grande volume necessário de alimento, a China é um dos maiores importadores de insumos alimentícios do mundo. Além disso, é um dos principais clientes importadores do Brasil.

A população chinesa hoje é composta por mais de 1,4 bilhão de habitantes. Todo esse contingente necessita de alimentos. Devido ao grande volume necessário de alimento, a China é um dos maiores importadores de insumos alimentícios do mundo. Além disso, é um dos principais clientes importadores do Brasil.

Por isso, é crucial que saibamos quais são as perspectivas de importação e exportação chinesas e qual o papel do Brasil neste cenário. Especialmente pelo fato da China ser grande compradora de produtos brasileiros como soja, carne bovina, de frango e suína.

Sendo assim, a Confederação da Agricultura e Pecuária do Brasil – CNA, em parceria da InvestSP em Xangai, elaborou um sumário executivo, que tem como objetivo principal destacar e comentar os dados apresentados no documento e introduzir as perspectivas do governo chinês para os próximos 10 anos dos principais produtos agrícolas produzidos na China.

Veja a seguir os principais destaques para:

| Milho |

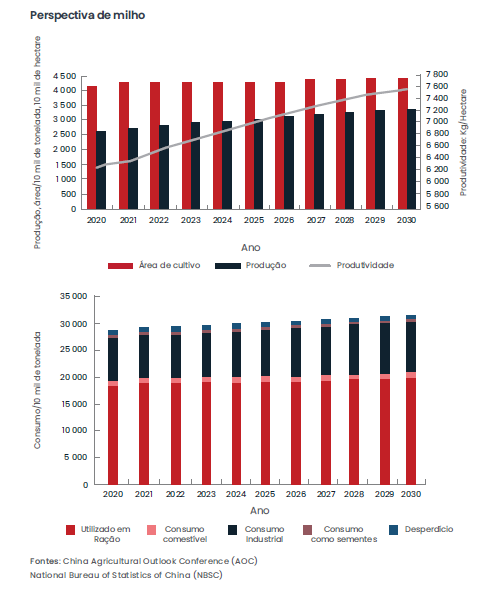

Em 2020, a área de cultivo do milho chegou a 619 milhões de Um (cerca de 41,26 milhões de hectares), e a produção alcançou 261 milhões de toneladas. Por causa da recuperação da criação de suínos vivos, a demanda por milho alcançou 288 milhões de toneladas em 2020, um aumento de 2,1% em relação a 2019.

Em 2020, a área de cultivo do milho chegou a 619 milhões de Um (cerca de 41,26 milhões de hectares), e a produção alcançou 261 milhões de toneladas. Por causa da recuperação da criação de suínos vivos, a demanda por milho alcançou 288 milhões de toneladas em 2020, um aumento de 2,1% em relação a 2019.

Paralelamente, a importação de milho pela China em 2020 foi de 11,29 milhões de toneladas, sendo tal volume 135,8% superior ao registrado em 2019, atingindo novo recorde e ultrapassando a quota de importação estipulada para o ano passado.

Como é um produto diretamente relacionado à segurança alimentar, a produção de milho terá apoio sustentado pelo governo chinês. Durante o período de previsão (2021-2030), o cultivo de milho irá se recuperar continuamente, assim como o consumo. A importação deve ter crescimento na primeira metade da próxima década e depois estabilidade na segunda metade. O preço do milho vai continuar alto, apesar das oscilações. Em 2021, a previsão é de que a produção de milho resulte em 272 milhões de toneladas. O consumo e a importação serão de 295 milhões e 20 milhões de toneladas, respectivamente.

Como é um produto diretamente relacionado à segurança alimentar, a produção de milho terá apoio sustentado pelo governo chinês. Durante o período de previsão (2021-2030), o cultivo de milho irá se recuperar continuamente, assim como o consumo. A importação deve ter crescimento na primeira metade da próxima década e depois estabilidade na segunda metade. O preço do milho vai continuar alto, apesar das oscilações. Em 2021, a previsão é de que a produção de milho resulte em 272 milhões de toneladas. O consumo e a importação serão de 295 milhões e 20 milhões de toneladas, respectivamente.

Na previsão do estudo, a produção de milho vai alcançar 305 milhões de toneladas em 2025 e 332 milhões de toneladas em 2030. Por ser um ingrediente fundamental para rações, a previsão para 2025 e 2030 é de que o volume importado de milho continue a manter um grande volume nos referidos anos, de 6,2 e 6,5 milhões de toneladas, respectivamente, com uma taxa média de crescimento de 1,4% por ano no período estimado.

| Soja |

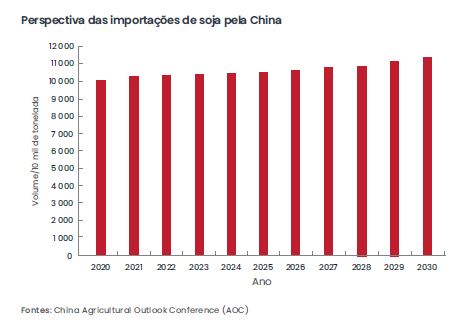

A soja é a oleaginosa mais cultivada no mundo. A produção de soja da China em 2020 aumentou 8,3% sobre o valor de 2019, alcançando 19,61 milhões de toneladas e mantendo crescimento contínuo nos últimos cinco anos.

Em 2020, o consumo de soja na China foi de 117 milhões de toneladas, 15,11 milhões de toneladas a mais do que em 2019.

De forma inédita, em 2020, as importações de soja pela China ultrapassaram a marca de 100 milhões de toneladas, resultando em 100,33 milhões.

Brasil, EUA e Argentina são os maiores fornecedores de soja à China; quando somados, responderam no referido ano por 97% do total da importação chinesa. Nesse contexto, o Brasil representou 64,1% das sojas importadas pela China; já os EUA e a Argentina tiveram participação de 25,8% e 7,4%, respectivamente.

Por causa da 1ª fase do acordo comercial assinado entre China e EUA, as importações de soja americana aumentaram 52,1% em comparação a 2019.

Em 2021, a produção de soja deve chegar a 18,65 milhões de toneladas, uma queda de 4,9% sobre o valor de 2020. É previsto que esse volume alcance 20,87 milhões de toneladas em 2030.

As importações de soja manterão o volume em cerca de 103 milhões de toneladas em 2021. Em 2030, o volume estimado das importações de soja é de 110 milhões de toneladas, um aumento de 19,3% sobre o nível da base de previsão. Devido ao crescimento de custo e à grande demanda doméstica, estima-se que o preço da soja doméstica da China continue a se manter em um alto nível.

| Carne suína |

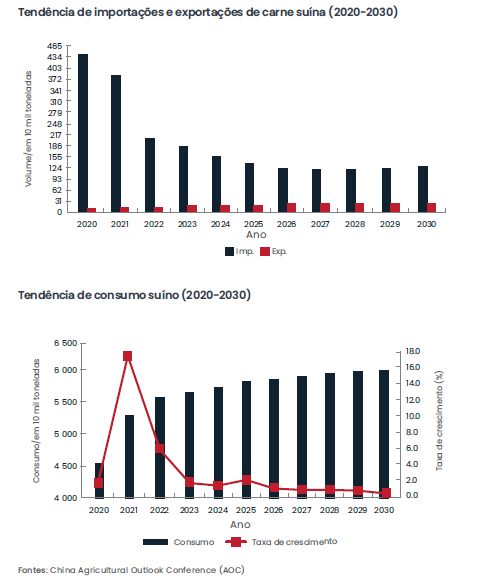

Em 2020, diante dos impactos do coronavírus e da peste suína africana, o ciclo de criação, o estoque total de suíno vivos e a produção de carne suína continuaram em queda, mas em ritmo lento.

Em 2020, diante dos impactos do coronavírus e da peste suína africana, o ciclo de criação, o estoque total de suíno vivos e a produção de carne suína continuaram em queda, mas em ritmo lento.

A produção de carne suína teve queda de 3,3%, quando comparada à produção de 2019, e totalizou 41,13 milhões de toneladas. No final de 2020, o estoque registrado de suínos vivos foi de 527 milhões de cabeças, 3,2% abaixo dos números de 2019.

O consumo de carne suína em 2020 foi de 45,45 milhões de toneladas, uma apreciação de 2,2% sobre o valor de 2019. Por sua vez, os preços médios do suíno vivo e da carne suína em 2020 cresceram 60,2% e 55,3%, respectivamente.

Consoante aos problemas existentes no mercado doméstico, em 2020, as importações de carne suína pela China registraram nível recorde. Segundo os dados da General Administration of Customs of the People’s Republic of China – GACC, em 2020, o volume das importações de carne suína chegou a 4,39 milhões de toneladas, um aumento de 108% ante o volume de 2019.

A China importa carne suína de 20 países fornecedores, com destaque para Espanha (21,9%), EUA (15,9%), Alemanha (10,7%) e Brasil (11%).

É esperado que, em 2021, o estoque de suínos vivos se recupere até níveis predecessores à peste suína. A produção de carne suína deve chegar a 49,27 milhões de toneladas, com um crescimento de 19,8% em relação a 2020.

Estima-se que a produção de carne suína em 2025 ultrapasse o volume médio do 13º Plano Quinquenal (2016-2020), alcançando 57,72 milhões de toneladas.

Nesta década (2021-2030), o número de suínos para abate e a produção de carne suína manterão uma taxa média de crescimento anual de 3,3% e 3,8% cada, para finalmente alcançarem a marca de, respectivamente, 713 milhões de cabeças e 59,98 milhões de toneladas até 2030.

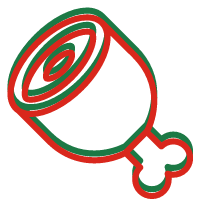

Quanto ao consumo, em 2021, o volume deve alcançar 52,97 milhões de toneladas, 16,5% acima do volume de 2020. Esse indicador apresenta tendência de crescimento sustentado, com previsão de 58,9 milhões de toneladas consumidas em 2025 e 60,98 milhões de toneladas em 2030.

Quanto ao consumo, em 2021, o volume deve alcançar 52,97 milhões de toneladas, 16,5% acima do volume de 2020. Esse indicador apresenta tendência de crescimento sustentado, com previsão de 58,9 milhões de toneladas consumidas em 2025 e 60,98 milhões de toneladas em 2030.

Devido às políticas contra a peste suína, os produtos congelados devem ter aumento de participação no consumo cotidiano dos chineses. Essa proporção deve atingir 35% do consumo total em 2025 e 50% até 2030.

A curto prazo, as importações de carne suína terão declínio de seu recorde, firmado em 2020, para 3,8 milhões de toneladas, em 2021. Na década em perspectiva, as importações de carne suína reduzirão para 1,3 milhão de toneladas em 2025 e manterão um nível por volta de 1,2 milhão de toneladas até 2030.

| Carne de aves |

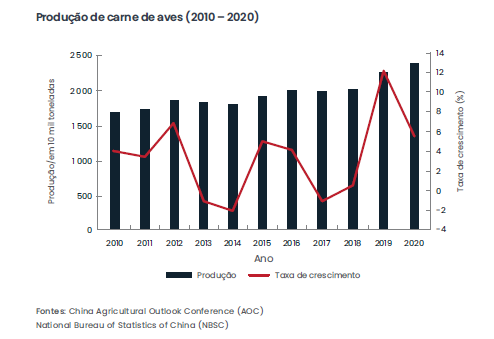

A produção de aves alcançou enorme crescimento em 2020 e chegou a 23,61 milhões de toneladas, volume 5,5% superior ao de 2019. Como a produção de carne suína está em fase de recuperação, a substituição do suíno pelo frango tem ganhado cada vez maior relevância na proporção de proteínas animais consumidas pelos chineses. Em 2020, por exemplo, a produção de aves passou a responder por 30,9% do total da produção de proteína animal na China.

A produção de aves alcançou enorme crescimento em 2020 e chegou a 23,61 milhões de toneladas, volume 5,5% superior ao de 2019. Como a produção de carne suína está em fase de recuperação, a substituição do suíno pelo frango tem ganhado cada vez maior relevância na proporção de proteínas animais consumidas pelos chineses. Em 2020, por exemplo, a produção de aves passou a responder por 30,9% do total da produção de proteína animal na China.

Em 2020, o consumo de frango cresceu 8,9% em relação ao consumo de 2019, alcançando 24,7 milhões de toneladas.

Além do consumo e da produção, os dados da GACC também denotam que as importações de aves atingiram um novo recorde. Em 2020, o volume de importações atingiu 1,55 milhão de toneladas, um crescimento expressivo de 93,8% em relação ao volume importado em 2019.

As carnes de aves do Brasil, dos EUA, da Rússia, da Tailândia, do Chile e da Argentina, somadas, representaram 97,3% do volume total das importações pela China em 2020. Nesse contexto, o Brasil é o maior fornecedor de frango à China, respondendo por 44,2% do volume importado total.

As carnes de aves do Brasil, dos EUA, da Rússia, da Tailândia, do Chile e da Argentina, somadas, representaram 97,3% do volume total das importações pela China em 2020. Nesse contexto, o Brasil é o maior fornecedor de frango à China, respondendo por 44,2% do volume importado total.

Espera-se que a produção de aves na China mantenha crescimento moderado na próxima década. Em 2021, a produção deve chegar a 24,32 milhões de toneladas, 3% acima da de 2020. Em 2025 e em 2030, a produção de aves irá atingir 25,27 e 25,55 milhões de toneladas, respectivamente.

No que tange ao consumo, este terá um crescimento mais lento no período, com previsão de que alcance 24,84 milhões de toneladas em 2021. Esse volume deve registrar 25,45 milhões de toneladas em 2025 e 25,63 milhões de toneladas em 2030, com uma taxa média de crescimento anual de 1,3% nesse período.

No que tange ao consumo, este terá um crescimento mais lento no período, com previsão de que alcance 24,84 milhões de toneladas em 2021. Esse volume deve registrar 25,45 milhões de toneladas em 2025 e 25,63 milhões de toneladas em 2030, com uma taxa média de crescimento anual de 1,3% nesse período.

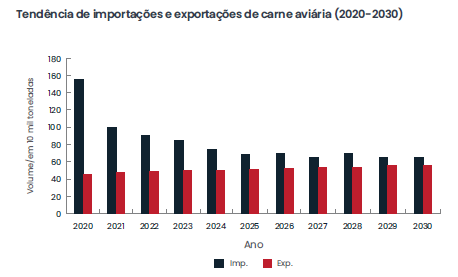

Na década em perspectiva, as importações de carne de aves reduzirão inicialmente, a fim de prosseguir com estabilidade comercial. O volume estimado de carne de aves importada pela China em 2021 é de 1 milhão de toneladas, uma queda de 35,5% em relação a 2020. Em 2025, as importações de carne de aves serão reduzidas para 700 mil toneladas e, em 2030, para 650 mil toneladas. A taxa média de variação anual deve ser de-3,7% nos próximos 10 anos (2021-2030).

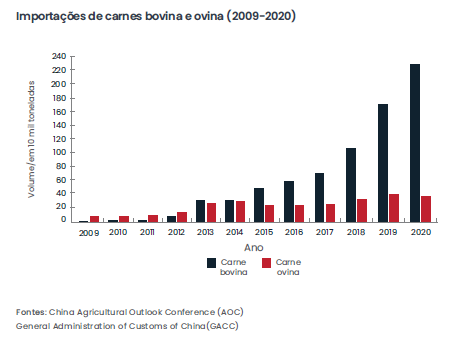

| Carne bovina e ovina |

As produções de carnes bovina e ovina têm mantido crescimento estável nos últimos anos. Em 2020, o volume da produção de carnes bovina e ovina foi de 6,72 e 4,92 milhões de toneladas, respectivamente, um crescimento de 0,8% e 1% para cada categoria ante o volume de 2019.

As produções de carnes bovina e ovina têm mantido crescimento estável nos últimos anos. Em 2020, o volume da produção de carnes bovina e ovina foi de 6,72 e 4,92 milhões de toneladas, respectivamente, um crescimento de 0,8% e 1% para cada categoria ante o volume de 2019.

O consumo de carnes bovina e ovina em 2020 cresceu 6,1% e 0,3%, respectivamente, registrando um valor de 8,84 milhões de toneladas para carne bovina e 5,29 milhões de toneladas para carne ovina.

As importações de carne bovina foram de 2,12 milhões de toneladas em 2020, um aumento de 27,7% sobre as de 2019.

Brasil (40%), Argentina (23%), Austrália (12%), Uruguai (11%) e Nova Zelândia (8%) são os principais exportadores de carne bovina à China. Rússia, Letônia e Polônia são os novos fornecedores. Em 2020, ao todo, 27 países exportaram carne bovina à China.

Quanto às importações de carne ovina, em 2020, o volume foi de 365 mil toneladas, uma queda de 7% sobre a importação registrada em 2019. Nesse setor, Nova Zelândia e Austrália são os maiores fornecedores da China e representaram, respectivamente, 55% e 42% do total das importações de carne ovina pela China.

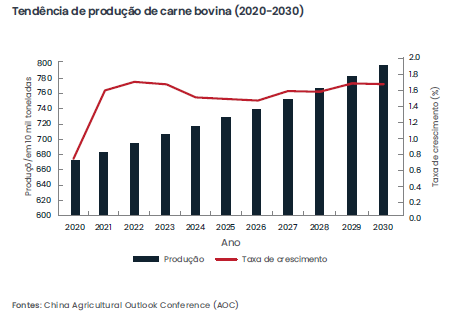

Nos próximos 10 anos, a pecuária chinesa irá se desenvolver e modernizar. A produção tenderá a se manter em estabilidade.

Em 2021, é estimado que as produções de carnes bovina e ovina alcancem 6,84 e 5 milhões de toneladas, respectivamente, um aumento de 1,8% e 1,6% em cada categoria sobre os números de 2020. Em 2025, as produções de carnes bovina e ovina serão de 7,29 e 5,33 milhões de toneladas e, em 2030, atingirão 7,9 e 5,76 milhões de toneladas, respectivamente.

Com a expansão da urbanização na China, há crescente demanda por proteína animal de qualidade, como as bovinas e ovinas. Assim, estima-se que o consumo cresça continuamente. Em 2021, o consumo previsto de carne bovina é de 8,99 milhões de toneladas, e, para ovina, é de 5,37 milhões de toneladas. Já em 2030, essa demanda alcançará 10,3 milhões de toneladas para a carne bovina e 6,2 milhões de toneladas para a carne ovina. No período em perspectiva, a taxa média de crescimento anual é de 2,3% e 1,8% para cada categoria mencionada.

Com a expansão da urbanização na China, há crescente demanda por proteína animal de qualidade, como as bovinas e ovinas. Assim, estima-se que o consumo cresça continuamente. Em 2021, o consumo previsto de carne bovina é de 8,99 milhões de toneladas, e, para ovina, é de 5,37 milhões de toneladas. Já em 2030, essa demanda alcançará 10,3 milhões de toneladas para a carne bovina e 6,2 milhões de toneladas para a carne ovina. No período em perspectiva, a taxa média de crescimento anual é de 2,3% e 1,8% para cada categoria mencionada.

Devido ao alto custo de criação artificial, a China manterá sua importação de carnes bovina e ovina. Como o ciclo de criação de ovinos é mais curto do que o de bovinos, a dependência externa de carne ovina é menor do que a de carne bovina. Prevê-se que, em 2021, as importações de carnes bovina e ovina pela China cheguem a 2,15 milhões de toneladas e 370 mil toneladas, respectivamente. Em 2030, as importações serão de 2,4 milhões de toneladas de carne bovina e 440 mil de toneladas de carne ovina.

| Ovos |

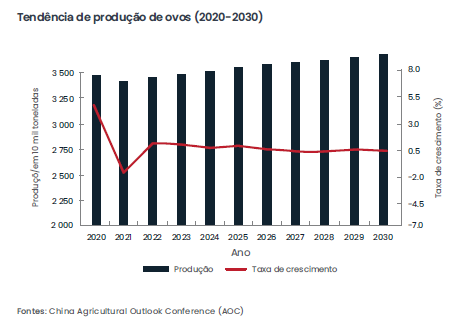

A China é o maior produtor e consumidor de ovos no mundo. Em 2020, a produção de ovos da China atingiu 34,68 milhões de toneladas, 4,8% acima de 2019.

A China é o maior produtor e consumidor de ovos no mundo. Em 2020, a produção de ovos da China atingiu 34,68 milhões de toneladas, 4,8% acima de 2019.

O consumo de ovos em 2020 foi de 34,49 milhões de toneladas, um aumento de 4,6% em relação ao de 2019. Nesse contexto, o consumo de ovos frescos representou 77,2% sobre o consumo total, sendo ele de 26,62 milhões de toneladas.

Quanto ao comércio de ovos, a exportação predomina. O volume de exportação de ovos pela China foi de 101,7 mil toneladas em 2020, 0,9% superior ao de 2019. Apesar do baixo volume (132,8 toneladas), a importação de ovos cresceu muito rápido, com 450% de apreciação diante do de 2019.

2021 será um ano de ajuste para a indústria de ovos. É previsto um declínio tanto na produção quanto no consumo. Nesse ano, a produção de ovos deve ser de 34,06 milhões de toneladas, com queda de 1,8% em relação à de 2020. Já o consumo é estimado em 33,93 milhões de toneladas, 1,6% abaixo do de 2020.

No entanto, com o desenvolvimento tecnológico e a aplicação da inteligência artificial, a produção de ovos irá continuar a crescer na década em perspectiva. Estima–se que o volume da produção de ovos chegue a 35,51 milhões de toneladas e a 36,5 milhões de toneladas em 2025 e em 2030, respectivamente.

As exportações de ovos da China continuarão crescendo moderadamente. Em 2030, o volume exportado de ovos será de 120 mil toneladas, com uma taxa média de crescimento anual de 1,8% (de 2021 a 2030).

| Lácteos |

Em 2020, a indústria de lácteos na China foi próspera tanto na produção quanto no consumo. Com a implementação das políticas de subsídios e incentivos financeiros à indústria de lácteos, a produção de leite em 2020 chegou a 35,46 milhões de toneladas, 7,5% acima do produzido em 2019, e alcançou nível recorde de produção desde 2008. Nesse contexto, o volume produzido de leite de vaca foi de 34,4 milhões de toneladas em 2020.

Em 2020, a indústria de lácteos na China foi próspera tanto na produção quanto no consumo. Com a implementação das políticas de subsídios e incentivos financeiros à indústria de lácteos, a produção de leite em 2020 chegou a 35,46 milhões de toneladas, 7,5% acima do produzido em 2019, e alcançou nível recorde de produção desde 2008. Nesse contexto, o volume produzido de leite de vaca foi de 34,4 milhões de toneladas em 2020.

Quanto aos lácteos processados, o volume produzido foi de 27,8 milhões de toneladas em 2020, um valor 2,8% superior ao de 2019. Mais especificamente, 25,99 milhões de toneladas de leite fluido foram produzidas, com 3,3% de crescimento sobre o ano passado. Já a produção de lácteos secos (queijo, manteiga, entre outros) foi de 1,81 milhão de toneladas, uma queda de 3,1% em relação à produção de 2019.

Com a melhoria das condições de vida dos chineses, os consumidores do país estão mais criteriosos com relação à saúde, o que incentivou o consumo de lácteos na China. Em 2020, o consumo de lácteos totalizou 53,54 milhões de toneladas, 8,4% acima de 2019. O consumo per capita atingiu 38,11 kg, um aumento de 2,8 kg por pessoa em relação ao consumo registrado em 2019.

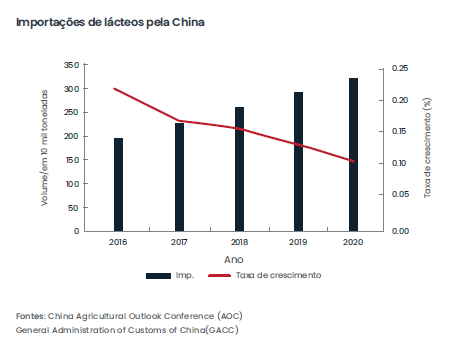

O comércio de lácteos continuou crescendo, principalmente os importados. Em 2020, a China importou mais de 3,28 milhões de toneladas de produtos lácteos processados (equivalente a 18,23 milhões de toneladas de leite fluido), o que indica um crescimento de 10,4% em relação aos números de 2019. Nesse contexto, as importações de leite fluido foram de praticamente um terço (1,07 milhão de toneladas), um aumento de 16% sobre as de 2019.

As importações de soro de leite (626,4 mil toneladas), creme de leite (115,6 mil toneladas) e queijos (129,3 mil toneladas) cresceram em ritmo mais rápido do que outros lácteos em 2020 e tiveram crescimento de 38,2%, 35,2% e 12,,5%, respectivamente, em comparação às de 2019.

As importações de soro de leite (626,4 mil toneladas), creme de leite (115,6 mil toneladas) e queijos (129,3 mil toneladas) cresceram em ritmo mais rápido do que outros lácteos em 2020 e tiveram crescimento de 38,2%, 35,2% e 12,,5%, respectivamente, em comparação às de 2019.

Os principais fornecedores de lácteos à China são: Nova Zelândia, União Europeia, EUA, Austrália e Bielorrússia.

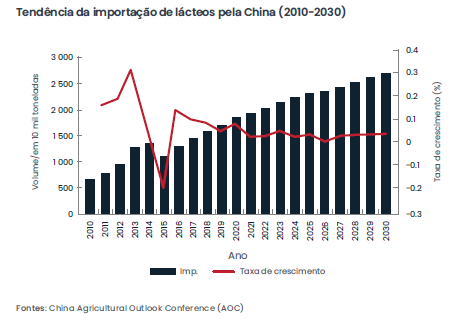

É previsto que, nos próximos 10 anos (2021-2030), a produção de leite fluido da China mantenha um ritmo de crescimento, com incentivos à produção e à criação, em grande escala, de vacas leiteiras.

Em 2021, o volume de leite produzido será de 35,91 milhões de toneladas, 1,3% acima ao de 2020. Em 2025 e 2030, estima-se que o volume da produção de lácteos chegará a 39,89 e a 43,89 milhões de toneladas, respectivamente, com uma taxa média de crescimento anual de 2,3% (de 2021 para 2030).

Por causa do rápido processo de urbanização da China, o consumo de lácteos ainda tem espaço para crescimento. O consumo total de lácteos deverá chegar a 54,62 milhões de toneladas em 2021, 62,07 milhões de toneladas em 2025 e 69,33 milhões de toneladas em 2030. A taxa média de crescimento anual está prevista em 2,7% para a década em perspectiva.

As importações de lácteos continuarão crescendo, mas em ritmo mais lento. Em unidades equivalentes a leite fluido, o volume importado de lácteos em 2021 deve chegar a 18,86 milhões de toneladas. Em 2025 e 2030, esse volume aumentará para 22,35 e 25,63 milhões de toneladas, respectivamente, com uma taxa média de crescimento anual de 3,5%.

| Pescados |

Assine agora a revista técnica de nutrição animal

Minerais e Saúde dos Cascos de uma fêmea gestante

Juan Gabriel Espino

Da mistura a boca da vaca: Qualidade da TMR sem desperdício

CUNICULTURA: SUSTENTÁVEL E LUCRATIVA, MAS CARENTE DE TECNOLOGIAS NO BRASIL

Selênio orgânico: Uma comparação de forma, fonte e função

AVICULTURA: 2026 SERÁ MARCADO PELA AMPLIAÇÃO DOS EMBARQUES DE CARNE DE FRANGO

É possível o uso de óleo de insetos como Nutracêutico em dietas para aves?

Equilíbrio entre PDR, PNDR e aminoácidos na dieta de vacas leiteiras