23 de Enero de 2020

El cereal internacional acumula durante enero fuertes subidas

04 Feb 2020

04 Feb 2020

La fabricación de alimentación animal en España continúa siendo muy alta, somos ya el primer productor de Europa, y la cabaña porcina continúa creciendo.

23 de Enero de 2020

El cereal internacional acumula durante enero fuertes subidas

PM-ES-20-0018

En nuestros informes anteriores venimos comentando que las posiciones de cereal en puertos peninsulares están tomadas casi exclusivamente en Maíz y especialmente cortas en Trigos y Cebadas.

Esa necesidad, junto con la subida del trigo en el mercado internacional, arrastra también a los maíces y está repercutiendo directamente en los precios de la mercancía del interior peninsular.

Es muy complicado saber exactamente qué volumen de cereal puede haber en stock en almacenes del interior de España a estas alturas de campaña. Pero lo que seguro no hay es stock suficiente para abastecer también la demanda de las plantas de producción que habitualmente cubren su necesidad con mercancía de importación.

Puede no haber problemas para cubrir ese consumo durante un mes o mes y medio, pero desde luego no para enlazar campañas.

Estacionalmente se produce una bajada de producción durante el mes de febrero, pero este año podría ser algo menor que otras campañas y notarse menos el impacto en consumo y demanda de mp ́s que otros años. Aun así, no se notará hasta la segunda quincena de febrero.

![]() De momento, las coberturas pendientes de marzo se harán a precios muy elevados ya que nos encontramos en máximos de precios de reemplazo de toda la campaña. El comprador industrial no va a cambiar el hábito de compra y seguirá mensualmente tomando sus decisiones.

De momento, las coberturas pendientes de marzo se harán a precios muy elevados ya que nos encontramos en máximos de precios de reemplazo de toda la campaña. El comprador industrial no va a cambiar el hábito de compra y seguirá mensualmente tomando sus decisiones.

La fabricación de alimentación animal en España continúa siendo muy alta, somos ya el primer productor de Europa, y la cabaña porcina continúa creciendo.

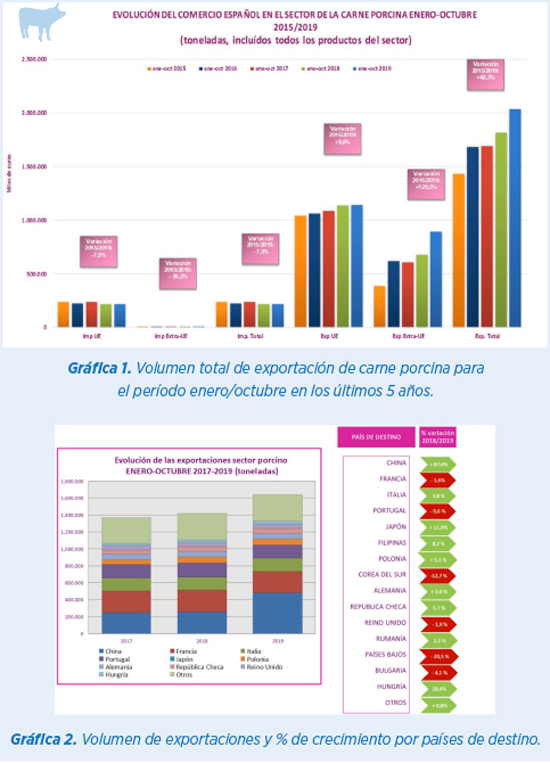

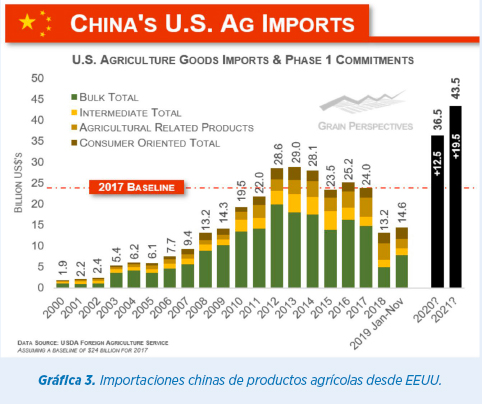

Como vemos en el gráfico, la importación China de productos agrícolas desde EEUU ha descendido de forma importante en los dos últimos años. Debido a esta situación muchos países se están beneficiando de exportaciones a este país y España está aprovechando especialmente nuestra eficiencia productiva. El sector porcino está viviendo un momento dulce.

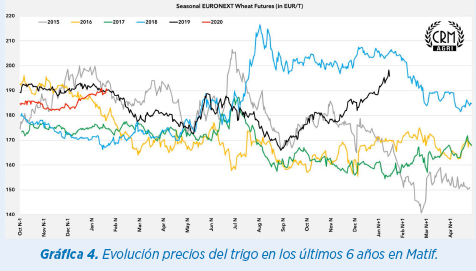

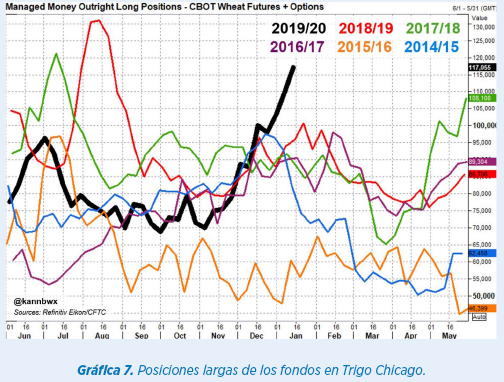

La clave del mercado de Cereales mundial, de momento, está en la fortaleza del precio del Trigo. Como vemos en la evolución del gráfico, a pesar de la cosecha y los stocks récord del presente año, continúa alimentándose la demanda y semanalmente se realizan compras a precios elevados, sobre todo por países del entorno mediterráneo y medio oriente desde nuestros países exportadores cercanos.

![]() Además, tenemos un impacto de coste en transporte por las huelgas en Francia que favorece la operativa de países cercanos para la venta de cereal.

Además, tenemos un impacto de coste en transporte por las huelgas en Francia que favorece la operativa de países cercanos para la venta de cereal.

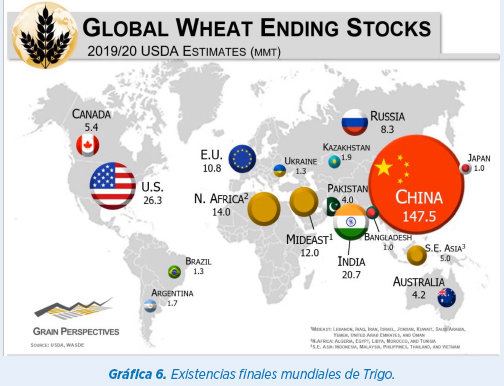

Significativamente matizamos que el mayor stock de trigo se encuentra en China y no tanto en los principales productores exportadores. Esto justifica también la retención y en parte los altos precios que estamos teniendo.

Los fondos están poniendose más largos en Trigo y las noticias importantes (aunque estamos lejos de cosechas) no son perfectas. Europa y Este de Europa han recibido menos lluvias de lo habitual durante otoño y tampoco tenemos un invierno de nevadas fuertes en Rusia y Ucrania, unido a la mala cosecha australiana de trigo.

También se producen subidas en los precios de maíz. Por un lado, arrastrados por los trigos, y por otro, lógicamente, los consumos continuarán siendo elevadísimos mundialmente mientras mantengan un diferencial de precio como el actual con cereales blancos en general.

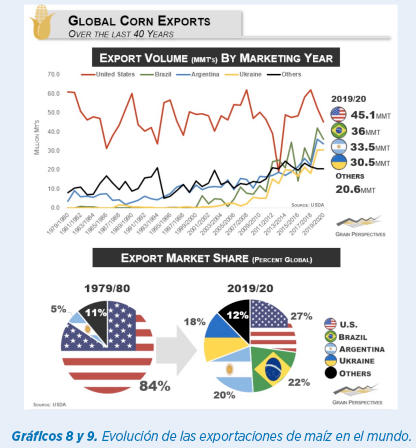

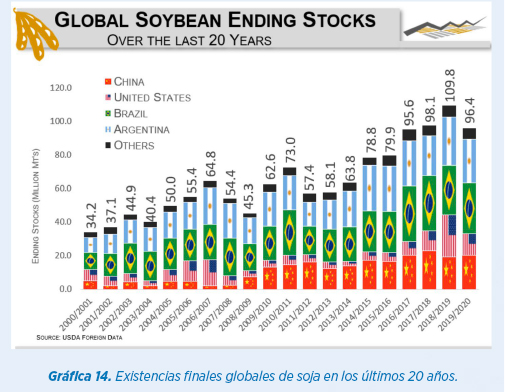

Fijémonos en el histórico de Exportaciones, especialmente en el crecimiento que han tenido

países como Brasil/Argentina y Ucrania en el volumen mundial.

El hecho de tener diferentes orígenes junto con grandísimas cosechas provoca que el valor relativo del producto sea menor que el de otros cereales.

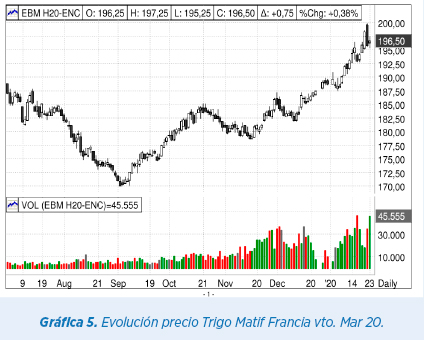

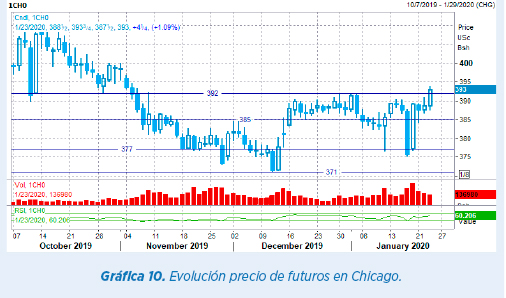

La evolución del precio de futuros en Chicago continúa de momento intentando romper técnicamente la resistencia que tiene cerca de los 395 y previsiblemente marcará mayor tendencia al alza.

En este momento es la mercancía más baja de precio en las plantas de producción del interior peninsular, por ello, junto con el maíz, será la estrella en el consumo. Cierto es que debe continuar la tendencia de trigos y maíces.

![]() También es cierto que no puede incrementar muy significativamente su comercio y consumo durante los próximos meses por que si elevamos mucho el ritmo de consumo es posible que se produzca una fuerte tensión en el valor relativo de su precio y el volumen puede complicar el enlace de cosecha. Aunque estaríamos anticipando mucho en esta estimación.

También es cierto que no puede incrementar muy significativamente su comercio y consumo durante los próximos meses por que si elevamos mucho el ritmo de consumo es posible que se produzca una fuerte tensión en el valor relativo de su precio y el volumen puede complicar el enlace de cosecha. Aunque estaríamos anticipando mucho en esta estimación.

Como vemos en el gráfico, España ha recibido una cantidad más importante de mercancía europea que los años precedentes. En concreto, desde Reino Unido, y no solo de cebada, sino también de Avena y Trigo. Las importaciones en este segundo semestre serán significativamente inferiores que el primero.

![]() Soja

Soja

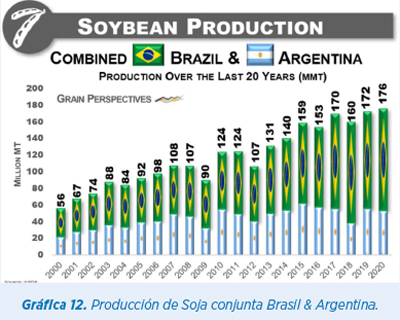

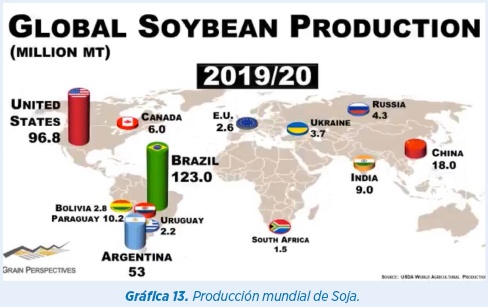

Mucha mayor tranquilidad en precios de proteínas. Las cosechas sudamericanas continúan con un clima favorable esperando un par de semanas de generosas lluvias que permitirán el correcto desarrollo del tramo final de las cosechas. Las estimaciones de volumen para Brasil y Argentina se mantienen entre ambos en 176 millones de Tm, que de finalizar así hablaríamos de cosecha récord un año más.

Por ello, y junto con los elevados stocks mundiales, pensamos que la oferta se mantendrá fluida. Puede que cambien de nuevo flujos logísticos si China, tras su nuevo acuerdo con EEUU, finalmente abastece esta campaña su necesidad de forma más importante de nuevo con este país en vez de con Brasil, como ha tenido que hacer durante las últimas dos campañas.

![]() Proteínas alternativas

Proteínas alternativas

El precio de otras harinas proteicas está siendo menos atractivo para la formulación de piensos que otras campañas y el valor relativo nutricional de la soja mientras está en precios bajos la hace protagonista. Sobre todo, en monogástricos, porcino y avicultura.

![]() En cuanto a harinas de colza veremos mayor disponibilidad de volumen en Europa y de hecho notamos algo más de oferta en algunos puertos, con precios que se pueden negociar algo a la baja vs el pasado mes de enero.

En cuanto a harinas de colza veremos mayor disponibilidad de volumen en Europa y de hecho notamos algo más de oferta en algunos puertos, con precios que se pueden negociar algo a la baja vs el pasado mes de enero.

![]() Sin embargo, por ejemplo, en Solubles de Maíz, se mantiene una demanda elevada mientras que la inelástica oferta de las plantas de producción españolas intenta mantener precios altos. Ello facilitará también una mayor llegada de mercancía de importación.

Sin embargo, por ejemplo, en Solubles de Maíz, se mantiene una demanda elevada mientras que la inelástica oferta de las plantas de producción españolas intenta mantener precios altos. Ello facilitará también una mayor llegada de mercancía de importación.

![]() Las harinas de Palmiste, ahora altas de precio, deberán mejorar a partir de primavera.

Las harinas de Palmiste, ahora altas de precio, deberán mejorar a partir de primavera.

![]() Harinas de Girasol de momento con una oferta fluida en el mercado nacional y precios más estables.

Harinas de Girasol de momento con una oferta fluida en el mercado nacional y precios más estables.

![]() Maíz

Maíz

Un reemplazo de maíz internacional hoy estaría en 180 €/tm Cif, sin embargo, los amplios stocks de mercancía en puertos mantienen las reventas en torno a 184/186 €/tm para disponible, y quizá, mismos niveles para operar, al menos durante el primer semestre.

Quizá para nueva cosecha se pueda conseguir precios en torno a 183/182 €/tm almacén puertos peninsulares. De momento, no pensamos pueda tener mucho mayor recorrido al alza. Sí debiéramos ver mejores ofertas en el futuro para nueva campaña.

![]() Trigo

Trigo

Durante el mes de febrero y parte de marzo, se mantendrá esta tensión de precios altos. El reemplazo de trigo está por encima de los 220 €/tm en puertos españoles y las coberturas son escasas. Las compañías importadoras no van a traer mercancía invendida y la liquidez será escasa hasta enlace de cosecha. Por ello, los precios en el interior continuarán subiendo. Pensamos que el trigo, en zonas como Burgos o Palencia, puede llegar a operarse hasta los 210 €/tm salida de almacén.

Una vez estén realizadas las coberturas de compra de marzo y parte de abril, y si no empeora ninguna noticia en cuanto a las cosechas, es probable que la tendencia de precios cambie, aunque debemos acostumbrarnos a que los trigos mantengan un diferencial mayor en precios con otros cereales puesto que el mundo crece en porcentaje de trigos panificables vs trigos pienso.

![]() Cebada

Cebada

Seguirá el camino marcado por el trigo, quizá, en general, con mayor liquidez, puesto que la disponibilidad nacional es mayor que el trigo para un mercado tan poco cubierto. Durante febrero y parte de marzo podría subir desde los 182 €/tm actuales en zona Duero hasta los 188/190 €/tm dependiendo de la demanda en cada momento.

![]() Soja

Soja

Como decíamos el mes pasado, continuaremos viendo una baja volatilidad en Chicago y escasos cambios en precio pleno dependiendo de las bases aplicadas y del cambio de moneda. Además, el mercado invertido para nueva cosecha sudamericana a partir de abril ya lo reflejan los precios con niveles muy interesantes para tener un porcentaje elevado en las coberturas de la fabricación.

![]() Salvados de Trigo

Salvados de Trigo

Febrero inicia una tendencia bajista para este producto. La oferta comienza a ser de importancia y se aplicarán bajadas entre 3 y 5 €/tm, sin embargo, esperamos mayor bajada de cara al mes de marzo.

![]() Otras fibras

Otras fibras

Estabilidad también en febrero para el resto de las materias primas fibrosas.

Fuentes de Información: Grain Perspectives, USDA, FC Stone, Agroinfomarket, Reuters,

CRM Agri, Investing.com, CME Group, y Eurotrade Agrícola.

PM-ES-20-0018

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales

© 2020 Elanco Animal Health, Inc. o sus afiliadas.

Suscríbete ahora a la revista técnica de nutrición animal

AUTORES

Ácidos grasos volátiles de cadena ramificada en formulación dinámica

Jose Luis Ruiz Castillo

El cobre en la dieta de gallinas ponedoras

Vinício dos Santos Cardoso

Informe materias primas ASFAC

ASFAC

Efecto del nuevo complejo zinc(II)-betaína sobre la digestibilidad en lechones

Susanne Rothstein

Lechería de alta producción y sostenibilidad ¿Sólo para sistemas pastoriles?

José Luis Repetto

Carbohidratos para gatos: ¿alternativa energética o enemigo silencioso? Parte I

Ada E. Lugo

Interacciones minerales y digestibilidad del calcio en pollos de engorde

Kyle Venter

El papel de la fibra en las dietas de aves

José Ignacio Barragán

Tratamiento con ácido propiónico en la calidad microbiana de la paja

Un día en la vida del fósforo en el cerdo – Parte II

Rafael Durán Giménez-Rico

Optimizando el desempeño en situaciones de estrés

Horta Felipe

Suplementación con hidroxitirosol en la cerda ibérica

Álvaro Fernández de Juan

Estrés térmico: el enemigo silencioso de la producción animal

Vasudha Kuncham

Fuentes de Calcio

Alba Cerisuelo

Cambio climático y contaminación por micotoxinas en piensos para animales

Rui A. Gonçalves