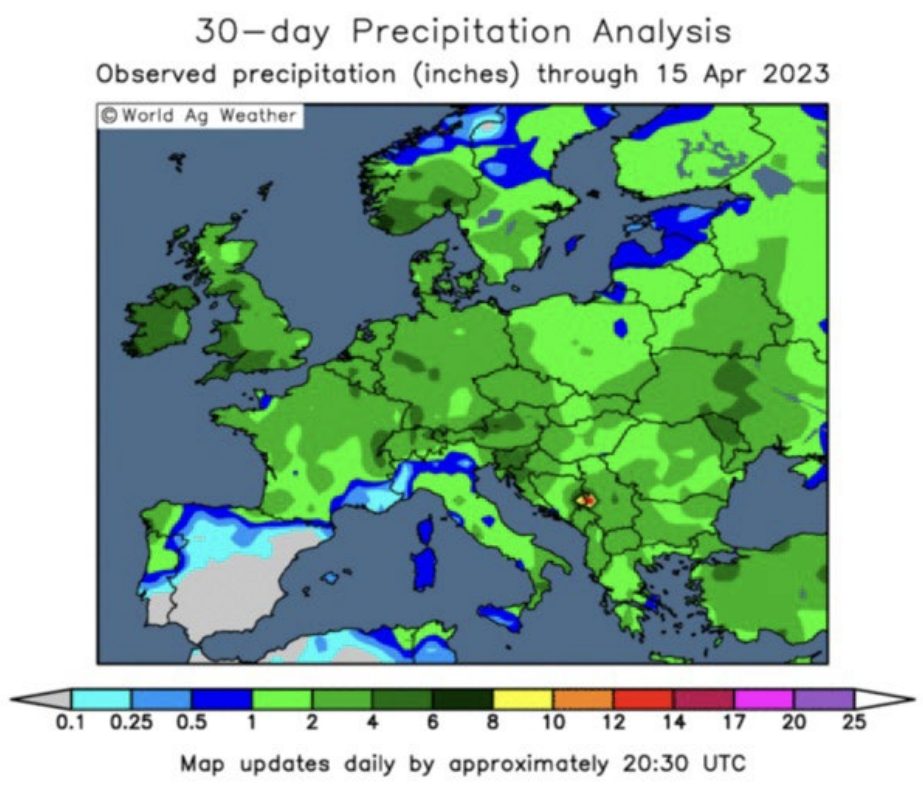

La sequía en España provoca retención total mientras Europa, en general, recibe lluvia generosa.

El sector de la alimentación se encuentra en un momento especialmente convulso, con extrema dificultad para estimar un futuro a medio plazo en términos de equilibrios productivos y estructuras de precios de los diferentes productos.

Durante los tres últimos años, se han producido situaciones globales extraordinarias que tienen consecuencias extraordinarias.

La reducción de producción del año 20/21, la cual tensionó mucho los precios de las materias primas y comenzó también una escalada en Energías.

La invasión de Rusia a Ucrania en febrero 2022 elevó los niveles de precios a cifras nunca antes vistas, todo ello rodeado de una fuerte retención en los orígenes, posiciones largas de fondos de inversión y bastante especulación desde el lado de la oferta.

Posteriormente, los mercados encuentran soluciones alternativas (como el corredor de Granos por el Mar Negro), y va fluyendo la operativa de tal forma que los precios se han ido reduciendo de forma importante en todos los productos. Incluso por debajo de los niveles pre-conflicto bélico.

Ahora estamos sujetos, nuevamente, a los movimientos que se provocan por las situaciones de clima en las diferentes regiones del planeta, desequilibrando la oferta y demanda y configurando el mapa de abastecimiento y flujos logísticos para esta campaña 2023/2024.

Estos vaivenes de precios provocan, sin duda, recesos en las demandas y consumos que a su vez repercuten en la producción animal y, en concreto, en Europa acumulamos ya meses con un descenso de producción de piensos importante, el cual puede acercarse ya globalmente al -10%.

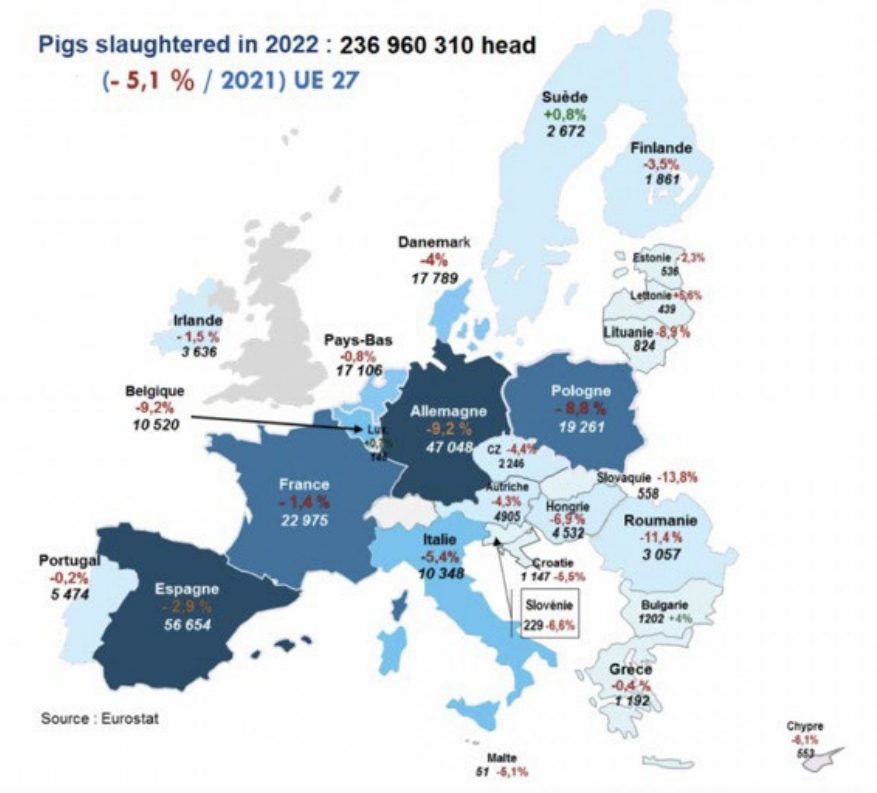

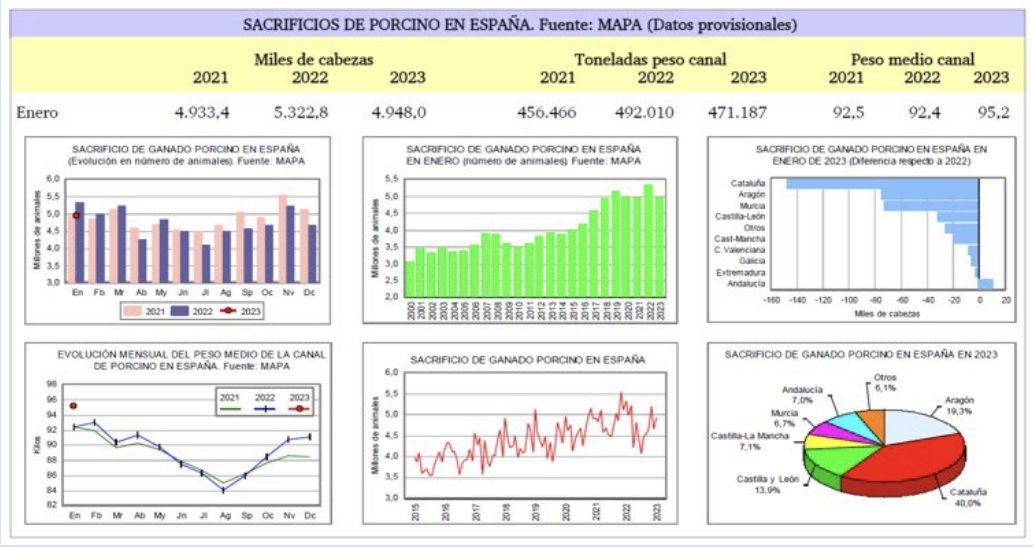

Por ejemplo, en porcino, siendo la especie que mayor volumen de producción representa en el continente europeo y siendo un principal suministrador de la demanda internacional, el sacrificio de cerdos ya sufrió descenso entre 21/22 por encima del -5%, como vemos en el mapa.

Mapa 1. Evolución sacrificio de cerdos en UE 2022.

En España, en concreto, ya ocupamos el primer puesto en producción de piensos de porcino a nivel europeo. Además de las consecuencias de reducción de animales por las exigencias de las normas de bienestar animal, unido al impacto de los brotes de peste africana, la cual está teniendo un impacto importante en alguna de las regiones productoras más importantes, provoca un descenso en número de animales, descenso en sacrificios, así como una bajada en las exportaciones de carne.

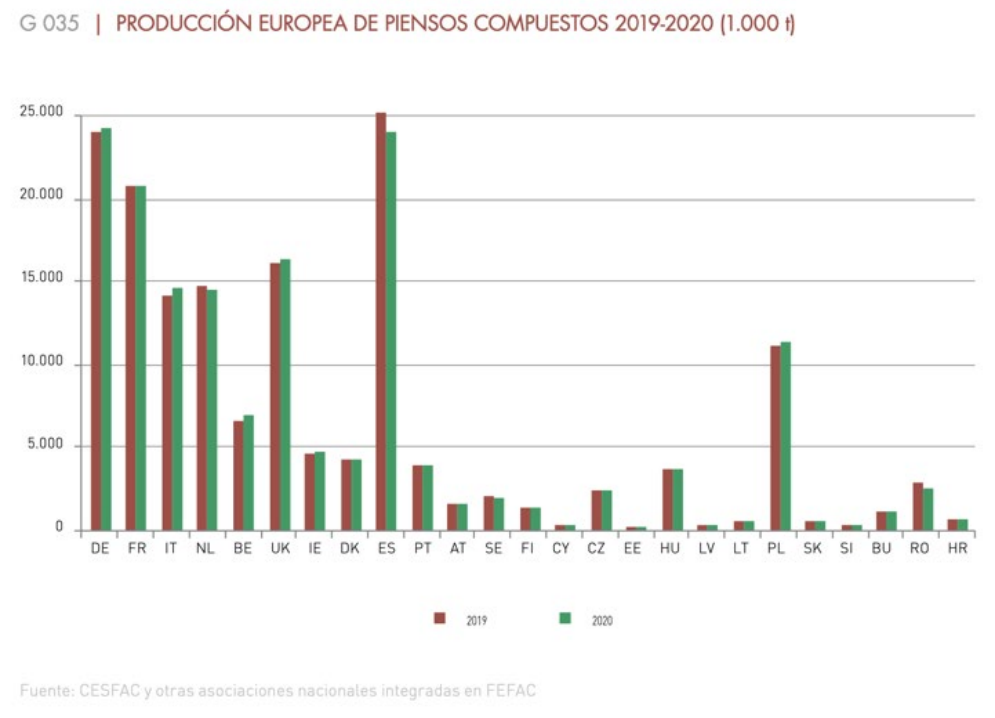

Gráfica 1. Producción de piensos en Europa 2020.

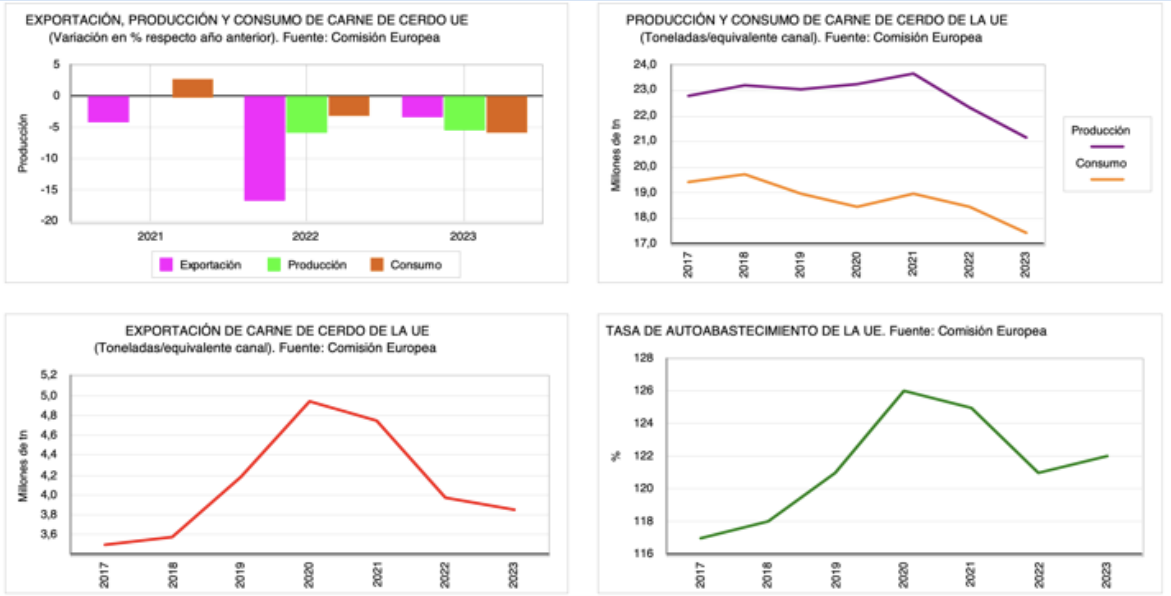

Gráfica 2. Evolución datos sector porcino en UE, MercoLérida.

Gráfica 3. Evolución datos sector porcino en España, MercoLérida.

Evidentemente, todo este volumen va a repercutir en las necesidades de consumo de materias primas dentro de la Unión Europea, las cuales pueden llegar a reflejar un descenso cercano a los 6 millones de tm en cereales y que hay que tener en cuenta en los saldos exportables de los países de Centroeuropa. Si además tenemos expectativas de buenas producciones de Cereales, provoca que la oferta sea importante y veamos descensos en los precios de reposición en puertos del entorno Mediterráneo como los que estamos viendo esta última semana.

Situación corredor de granos desde Mar Negro

El acuerdo renovado el pasado mes por 60 días expira el próximo 18 de mayo. Dicho acuerdo debería volver a ampliarse, aunque de momento las partes muestran tiranteces.

El volumen ya expedido es muy importante y lógicamente ha tenido efectos que han ayudado a que los precios hayan podido bajar de los niveles máximos que vimos en marzo-mayo 2022.

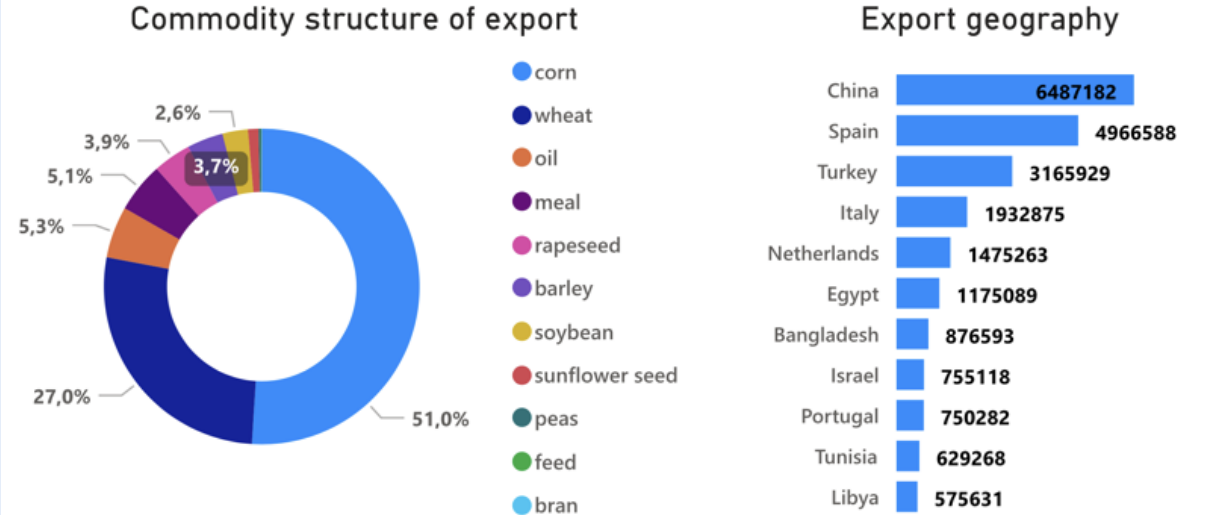

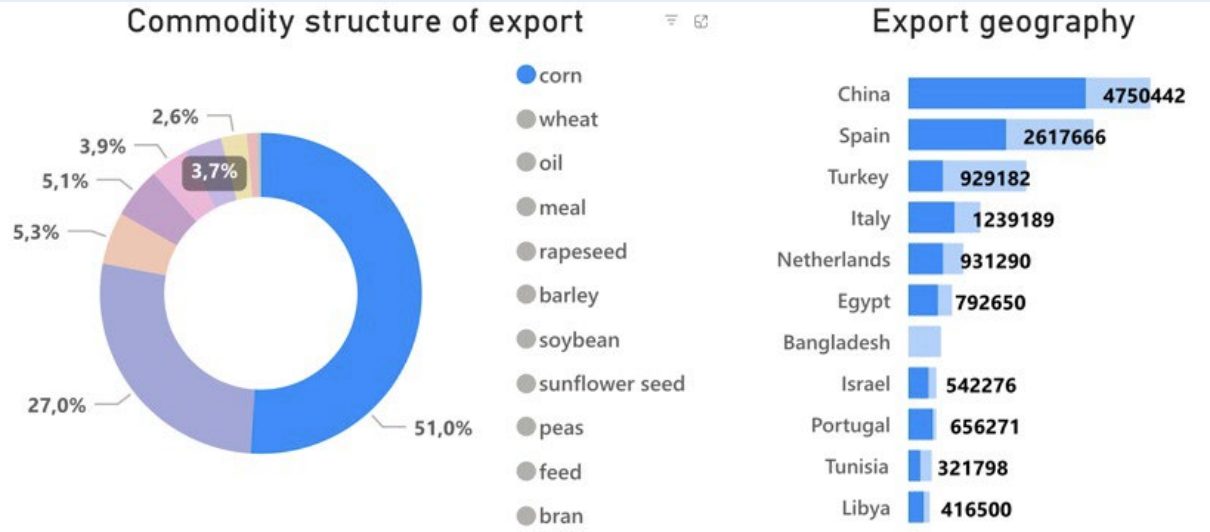

España es el segundo país que más volumen ha descargado de cereales, en particular Maíz con más de 2,5 millones de tm.

Gráfica 4. Volumen total de salidas de materias primas de Ucrania, por países.

Gráfica 5. Volumen total de Maíz exportado por países.

Antes del inicio de la guerra el 90 % de las exportaciones de Ucrania se movían a través de puertos del Mar Negro. Ahora están buscando salidas alternativas, afectando a los precios locales de los países vecinos, los cuales intentan poner medidas que protejan su estructura agrícola. Sin embargo, algunos están amparados dentro del marco de la UE y quizá no sea posible adoptar dichas medidas.

Además, se detectan niveles de plaguicidas en el cereal ucraniano que superan el nivel permisible en la UE.

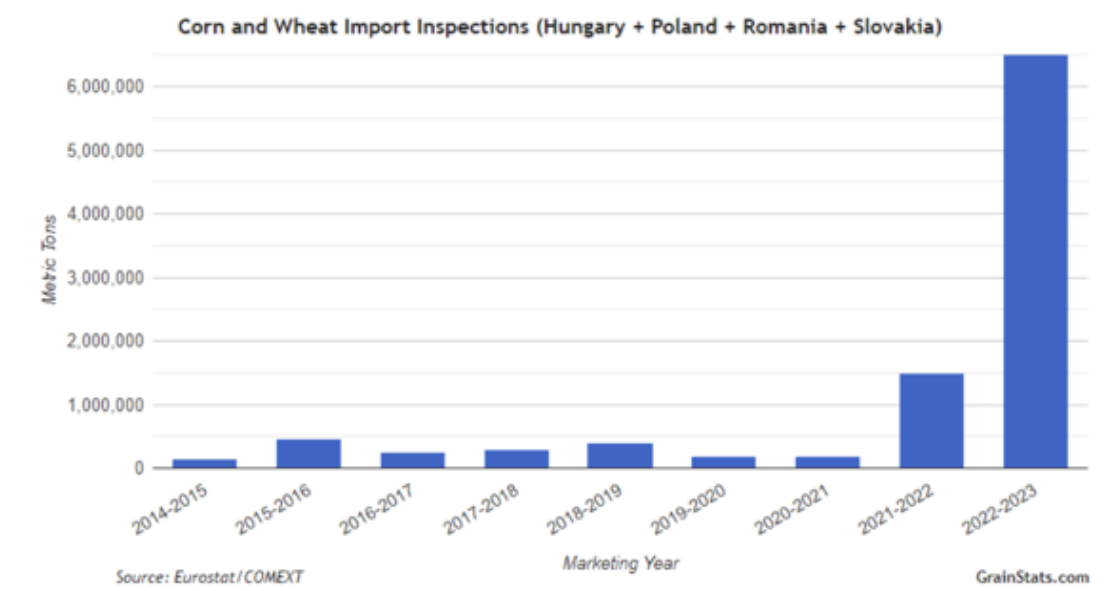

La importación de cereal por camión o ferrocarril se ha producido por países como Rumanía, Eslovaquia, Polonia y Hungría, y el volumen ha sido importante.

Gráfica 6. Volumen de trigo y maíz comercializado a través de los países citados.

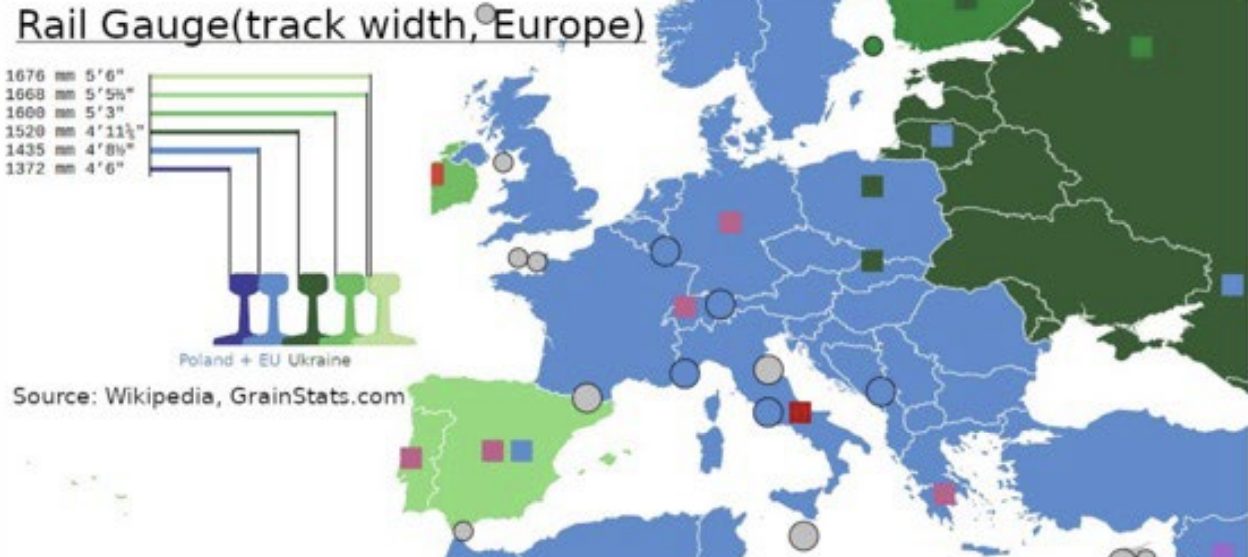

A medida que Rusia vaya cerrando la salida al Mar Negro del cereal ucraniano deberá buscar sostenibilidad en las rutas terrestres. Inicialmente, por ferrocarril se torna complicado puesto que tenemos la limitación física por las medidas de ancho de vía de los diferentes países de la Unión.

Evolución del clima por regiones

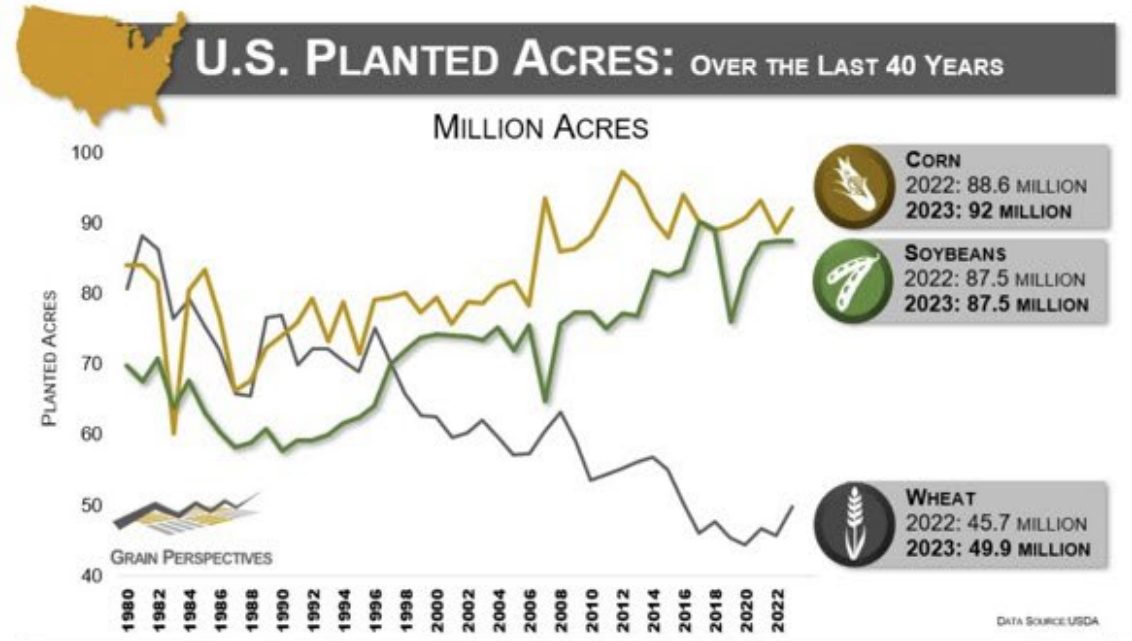

NORTEAMÉRICA: Canadá recupera unas producciones normales en prácticamente todos los productos incluso con incrementos en Canola. Estados Unidos, sin embargo, aún mantiene una estimación para trigo por debajo de los volúmenes habituales de 50/52 mtm quedándose en unos 44 mtm tras la sequía en el período otoñal para las siembras. Sin embargo, se estima un incremento de siembra en superficie para maíz hasta los 92 millones de acres, mientras mantienen la superficie estimada para haba de soja.

Gráfica 7. Evolución estimaciones superficie de siembra Maíz y Soja en USA.

RUSIA Y UCRANIA: De momento se ven muy favorecidas por las condiciones climatológicas para el desarrollo de los cultivos. Rusia trabaja con una estimación de 88 millones de producción de trigo cuando tendrá además un stock elevado de la anterior cosecha. Sin embargo, Ucrania, con la situación de guerra, prevé una importante reducción de -3mtm en cebada, 12 mtm para trigo, -15 mtm para maíz y -7 mtm para semilla de girasol

Tabla 1. Evolución producción granos Ucrania y Rusia dos últimos años y estimación 22/23.

EUROPA: se encuentra en un estado inmejorable para todos los países de centro y este, con la excepción clara de España la cual sufrimos una sequía sin precedentes que va a afectar de forma muy importante a los rendimientos esta campaña, y que aún está por dimensionar.

Mapa 2. Precipitación estimada a mediados abril en continente europeo.

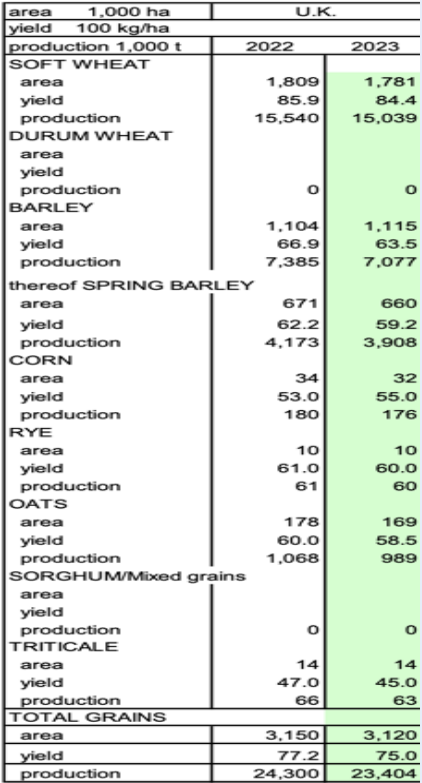

REINO UNIDO: también en muy buenas condiciones y con estimación de rendimientos y producciones similares a la del pasado ejercicio, mientras reduce su producción de alimentación porcina en casi un -20% lo cual permitirá mayores exportaciones sobre todo de cebada y trigo pienso para sur de Europa.

Tabla 2. Evolución superficies, rendimientos y cosecha para los diferentes cereales en UK.

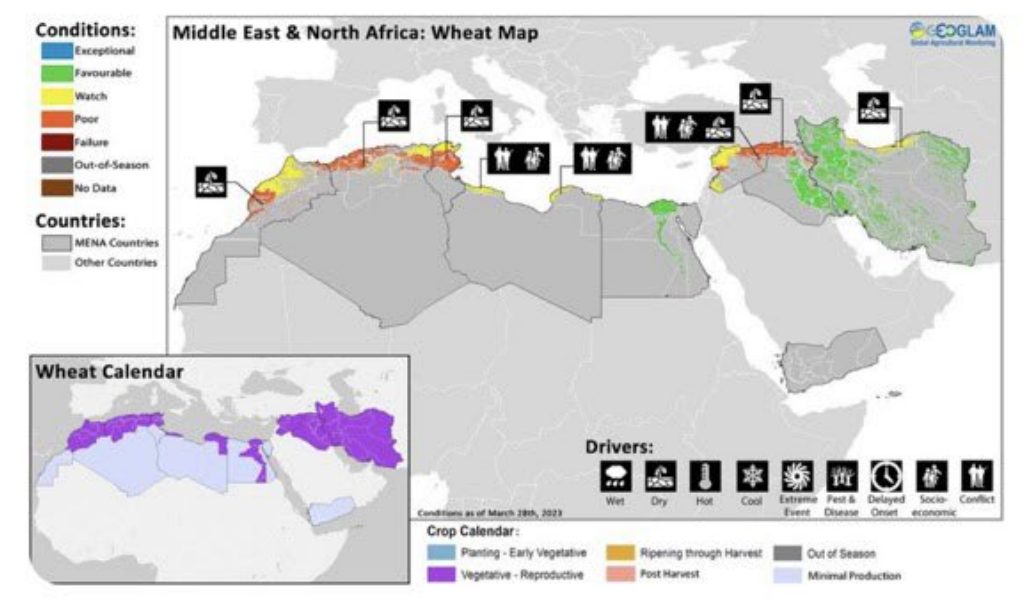

Mientras tanto el corredor mediterráneo está con problemas por el defecto de lluvias y exceso de calor. España tendrá mermadas sus cosechas quedando más expuesto al mercado internacional y la capacidad de suministro.

Mapa 3. Condición de cultivo países importadores norte de Africa y medio oriente.

SUDAMÉRICA: pocos cambios con respecto al pasado mes. Brasil confirma gran producción de Soja y Maíz, por encima de los 155 y 125 mtm respectivamente, siendo récord histórico en ambos productos y absorbiendo las pérdidas cuantiosas en Argentina, donde irán a menos de 37 mtm para maíz y por debajo, posiblemente, de los 25 mtm de producción para soja.

Principales granos mundiales

Trigo

De momento pocos cambios en cuanto a estimaciones de producción. Preocupados por el posible efecto negativo de las recientes heladas en Kansas, que pueden afectar a los trigos de alta calidad harinera.

Europa puede mejorar la estimación de producción con el clima favorable que mantiene en muy buenas condiciones las estimaciones de producción para casi todos los países excepto la península ibérica. El USDA seguramente elevará el volumen de estimación por encima de los 135 mtm en los próximos reportes.

Sin embargo, seguramente se producirán recortes en India y las producciones de Australia de final de año tampoco se esperan excelentes como las dos últimas campañas, notándose el efecto de “El Niño”.

Gráfica 8. Producción mundial de trigo. Ranking por países.

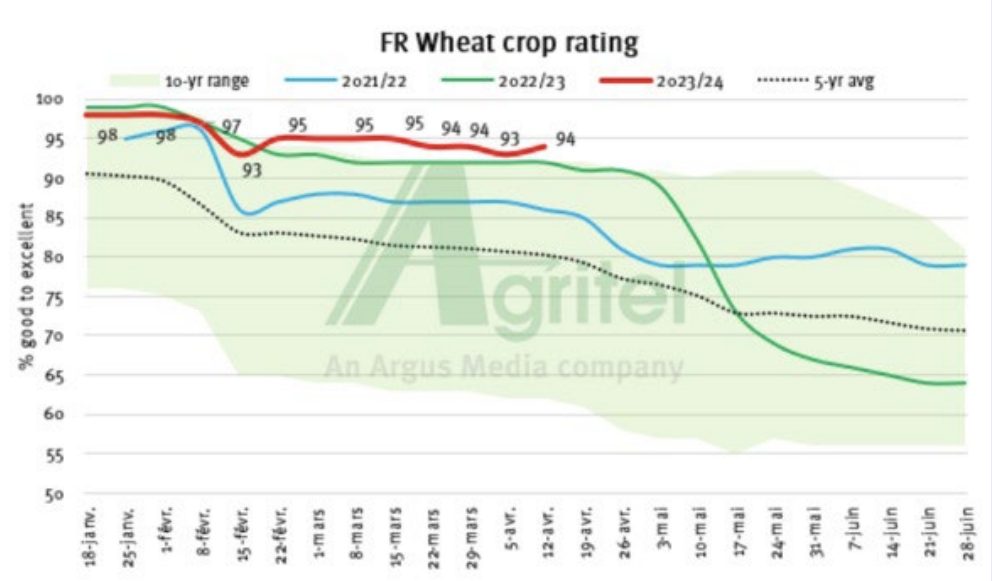

Gráfica 9. Evolución de calificación bueno/excelente para trigos en Francia.

El precio continúa bajando y se ha llegado a operar con trigos en puertos peninsulares a 265 €/tm para llegadas final de julio y hasta el mes de diciembre. Continúa compitiendo muy bien en formulaciones de pienso robando todo el protagonismo al maíz en fábricas del litoral peninsular y compitiendo con la cebada en el interior.

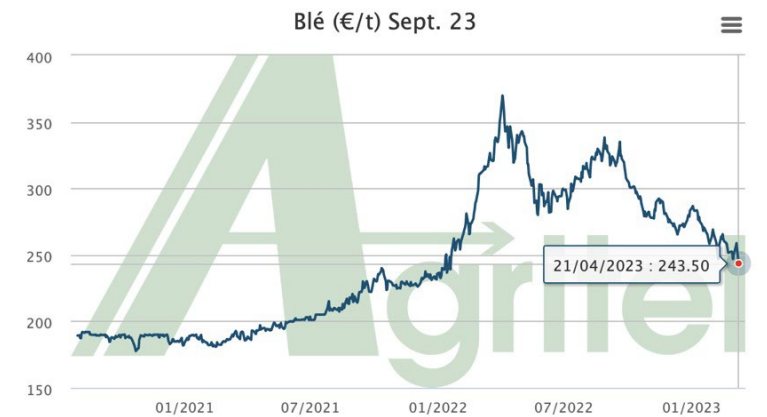

Gráfica 10. Vencimiento sep 23 para trigo Matíf Francia. En euros/tm.

Gráfica 11. Evolución trigo Chicago julio 2023.

La demanda nacional comienza a tomar decisiones con mercancía de importación para abastecer las necesidades de consumo para enlace de campaña, así como para estructurar el suministro de nueva campaña y hasta diciembre 23.

Maíz

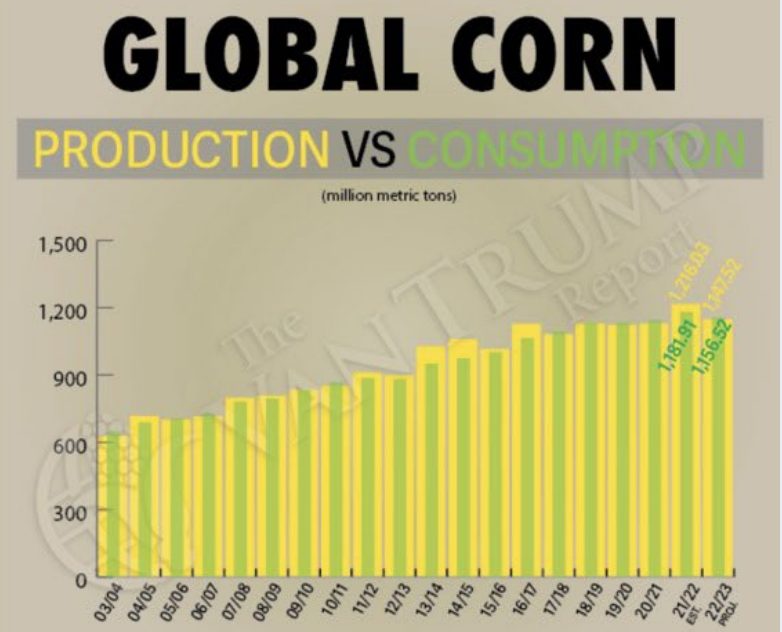

El volumen de producción mundial se verá reducido la presente campaña. Lógicamente, también el consumo deba corregir a la baja en consecuencia, sobre todo tras los meses acumulados con precios de Trigo por encima en muchas regiones, lo cual está minimizando el uso del maíz con respecto al ritmo de los años anteriores.

Gráfica 12. Evolución de producción y consumo mundial de maíz.

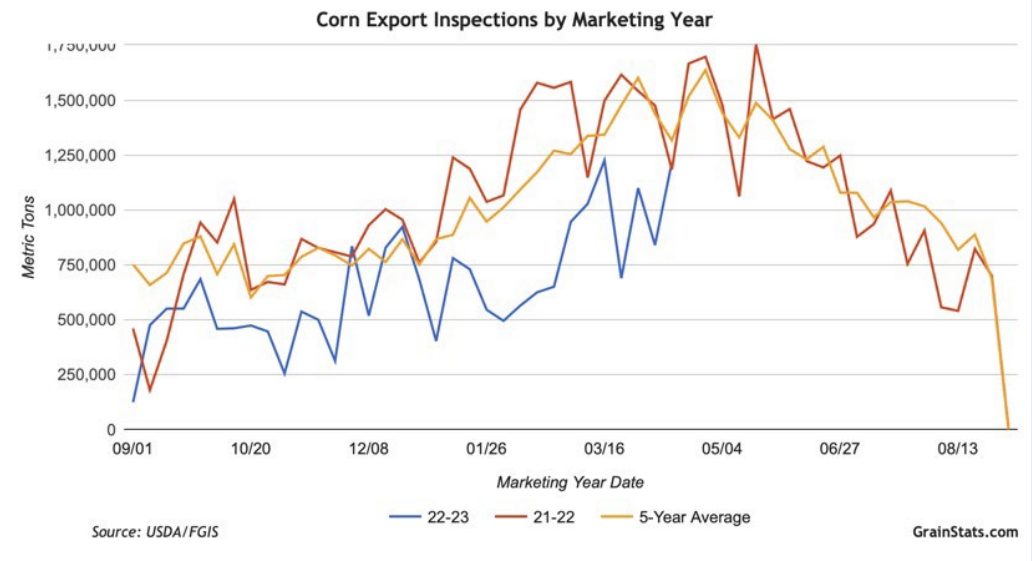

El ritmo de importaciones chinas. como vemos en el gráfico, continúa por debajo de lo estimado por el USDA a pesar del incremento en las exportaciones de las dos últimas semanas.

Gráfica 13. Volumen acumulado de las inspecciones de exportación de maíz USA.

A pesar de que se produzca una reducción en los stocks, el maíz tiene que competir a nivel global y continuará bajando precio tras la proximidad a la cosecha brasileña del mes de julio y la amplia disponibilidad de exportación del mismo.

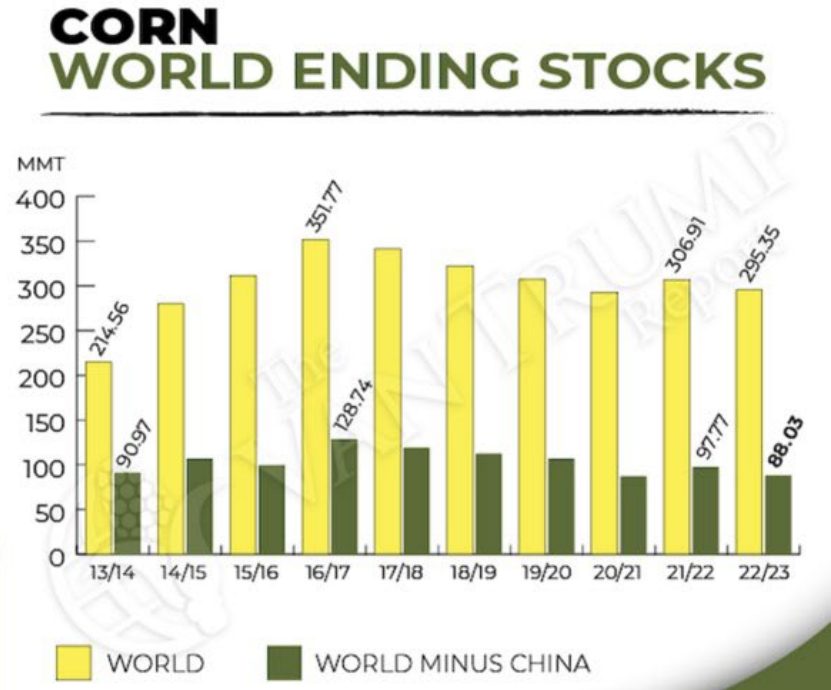

Gráfica 14. Evolución de los stocks mundiales de maíz.

Los precios quedan por debajo de los 275 €/tm para puertos peninsulares y rompen ya los 280 €/tm para origen nacional en la zona de León. Lejos aún de los precios en destino con las cebadas lo cual permitiría incrementar consumo global.

Complejo de soja

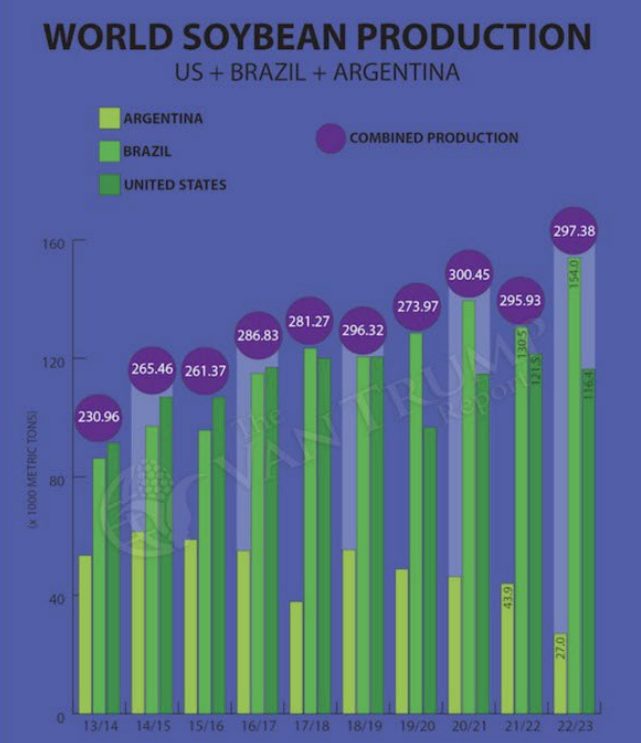

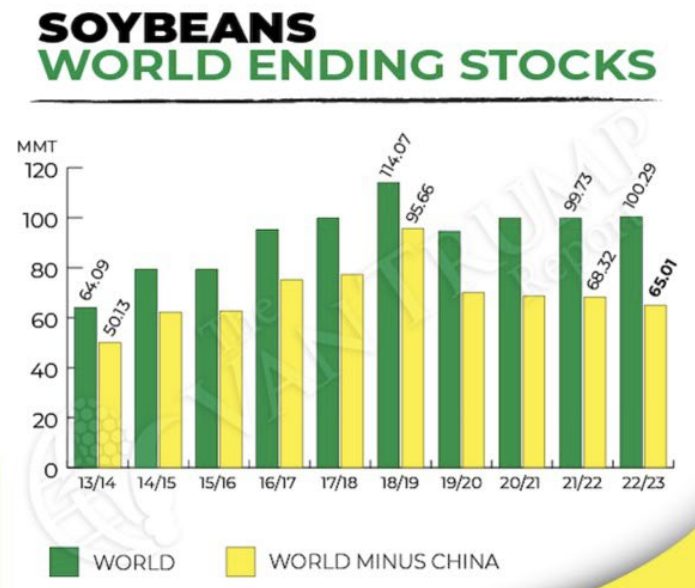

Brasil es el gran protagonista en la oferta mundial. 155 millones de tm, compensan el defecto en Argentina, que puede finalmente quedar por debajo de los 25 mtm totales. Llegará a exportar por encima de 93 mtm, siendo el principal suministrador de China en la presente campaña, por encima ya de EE. UU.

Gráfica 15. Evolución producción mundial habas de soja.

El balance sudamericano finalmente será positivo. Se molturarán habas brasileñas en Argentina y USA de forma importante. A pesar del crecimiento en exportaciones el mundo recupera parte de los stocks de seguridad.

Nuevamente, será importante China con el 45 % del volumen de stock final global en su país.

Los elevados precios de los productos han reducido también la demanda, optimizando los consumos con proteínas alternativas.

Gráfica 16. Evolución stock mundial de habas.

El precio del aceite ha corregido de forma importante. Quedando estas semanas centrales de abril por debajo incluso de los 950 €/tm origen en algunas extractoras. Ello ha mantenido más fuerte las cotizaciones de habas y aún de la harina, la cual se mantiene por encima de los 525 €/tm para mayo y más cerca de los 500 €/tm para junio y julio.

De momento no debemos esperar bajadas en harina muy significativas, hasta que no veamos cronológicamente:

Datos de siembra definitivos de superficie en USA.

Evolución del clima previsto para verano (julio y agosto principalmente), también en EE. UU., para valorar posible incremento de producción, actualmente en 116 mtm.

Si finalmente termina en septiembre bien la cosecha podríamos ver alguna mejora hasta los 490/480 €/tm extractoras o puertos nacionales.

En cuanto a las proteínas alternativas, significar que las formulaciones de pienso están realizándose aprovechando al máximo la proteína del cereal blanco. Cebada y trigo están suplantando la mitad de la soja ausente en fórmulas. Así como las proteínas procedentes de Colza, Girasol y Destilados de Maíz o harinas de Palmiste.

No todas ellas han corregido precio a la par que la soja, por ejemplo, el Girasol, con menor disponibilidad nacional, incluso ha subido algo en precio. Para Colza podemos tener niveles de 350 €/tm en puertos para agosto-diciembre 2023 y 355 €/tm puertos para DDG de Maíz para el mismo período. Quizá tiene sentido asegurar suministro de estos productos en un porcentaje mientras no corrige la harina de soja.

SITUACIÓN EN PENÍNSULA IBÉRICA

La ausencia de lluvias generalizadas complica la situación del campo en la península más que el mes pasado, donde ya dábamos la voz de alarma.

Vemos por zonas el estado de los cultivos. Sería difícil hacer una estimación de producción nacional

a estas alturas, pero sabiendo que los años peores de producción hemos llegado a tener en España menos de 5 millones de tm de cebada y los años de mayor producción llegamos a los 12 mtm, sí podemos prepararnos para acercarnos mucho a los peores registros.

Mapa 4. Mapa de precipitación acumulada 15 ene-abril 23 y estado de los cereales.

La oferta nacional completamente desaparecida nos obliga a trabajar contra precios de reposición de puerto, los cuales, físicamente, tienen altos stocks en la mayoría de ellos. Seguirá llegando mercancía de importación puesto que los precios de reposición continúan siendo mejores y fijan los precios en destino para el poco nacional que se opera en zonas de interior.

Cebada 260 €/tm

Trigo 274 €/tm

Maíz 271 €/tm

Debemos estructurar bien la logística interior, la próxima campaña nos obliga a ejecutar aparte de las proteínas, gran volumen de cereal que debe fluir de puertos a interior para asegurar los suministros.

Es muy posible que nos resulte complicado y tengamos que realizar rutas que vayan vacías y, por supuesto, supondrá un aumento de precio con respecto a los costes actuales.

Otra de las consecuencias importantes será el incremento de demanda de piensos extensivos que contienen más fibra ante la ausencia de pastos, que se prolongará desde ahora hasta final del verano. Dicho alimento, básicamente rico en fibra, aumentará la demanda sobre las materias primas que mayoritariamente aportan este nutriente.

Productos como Paja de Cereal se complicarán en cuanto a disponibilidad y precio, y otros coproductos como salvados de trigo, cascarillas de soja o avena, así como raicillas de cebada tendrán mayor interés.

Ahora, al inicio de campañas de Alfalfa y con las reservas de agua en los pantanos tan escasas, se

abre también el dilema de cómo pueden evolucionar las producciones tras un primer y segundo corte y si podrá haber alguno más. Lógicamente afectando a las producciones globales también de esta materia prima.

El sector de la alimentación se encuentra en un momento especialmente convulso, con extrema dificultad para estimar un futuro a medio plazo en términos de equilibrios productivos y estructuras de precios de los diferentes productos.

El sector de la alimentación se encuentra en un momento especialmente convulso, con extrema dificultad para estimar un futuro a medio plazo en términos de equilibrios productivos y estructuras de precios de los diferentes productos.

La invasión de Rusia a Ucrania en febrero 2022 elevó los niveles de precios a cifras nunca antes vistas, todo ello rodeado de una fuerte retención en los orígenes, posiciones largas de fondos de inversión y bastante especulación desde el lado de la oferta.

La invasión de Rusia a Ucrania en febrero 2022 elevó los niveles de precios a cifras nunca antes vistas, todo ello rodeado de una fuerte retención en los orígenes, posiciones largas de fondos de inversión y bastante especulación desde el lado de la oferta. Ahora estamos sujetos, nuevamente, a los movimientos que se provocan por las situaciones de clima en las diferentes regiones del planeta, desequilibrando la oferta y demanda y configurando el mapa de abastecimiento y flujos logísticos para esta campaña 2023/2024.

Ahora estamos sujetos, nuevamente, a los movimientos que se provocan por las situaciones de clima en las diferentes regiones del planeta, desequilibrando la oferta y demanda y configurando el mapa de abastecimiento y flujos logísticos para esta campaña 2023/2024.

En España, en concreto, ya ocupamos el primer puesto en producción de piensos de porcino a nivel europeo. Además de las consecuencias de reducción de animales por las exigencias de las normas de bienestar animal, unido al impacto de los brotes de peste africana, la cual está teniendo un impacto importante en alguna de las regiones productoras más importantes, provoca un descenso en número de animales, descenso en sacrificios, así como una bajada en las exportaciones de carne.

En España, en concreto, ya ocupamos el primer puesto en producción de piensos de porcino a nivel europeo. Además de las consecuencias de reducción de animales por las exigencias de las normas de bienestar animal, unido al impacto de los brotes de peste africana, la cual está teniendo un impacto importante en alguna de las regiones productoras más importantes, provoca un descenso en número de animales, descenso en sacrificios, así como una bajada en las exportaciones de carne.

Evidentemente, todo este volumen va a repercutir en las necesidades de consumo de materias primas dentro de la Unión Europea, las cuales pueden llegar a reflejar un descenso cercano a los 6 millones de tm en cereales y que hay que tener en cuenta en los saldos exportables de los países de Centroeuropa. Si además tenemos expectativas de buenas producciones de Cereales, provoca que la oferta sea importante y veamos descensos en los precios de reposición en puertos del entorno Mediterráneo como los que estamos viendo esta última semana.

Evidentemente, todo este volumen va a repercutir en las necesidades de consumo de materias primas dentro de la Unión Europea, las cuales pueden llegar a reflejar un descenso cercano a los 6 millones de tm en cereales y que hay que tener en cuenta en los saldos exportables de los países de Centroeuropa. Si además tenemos expectativas de buenas producciones de Cereales, provoca que la oferta sea importante y veamos descensos en los precios de reposición en puertos del entorno Mediterráneo como los que estamos viendo esta última semana.

La importación de cereal por camión o ferrocarril se ha producido por países como Rumanía, Eslovaquia, Polonia y Hungría, y el volumen ha sido importante.

La importación de cereal por camión o ferrocarril se ha producido por países como Rumanía, Eslovaquia, Polonia y Hungría, y el volumen ha sido importante.

NORTEAMÉRICA: Canadá recupera unas producciones normales en prácticamente todos los productos incluso con incrementos en Canola. Estados Unidos, sin embargo, aún mantiene una estimación para trigo por debajo de los volúmenes habituales de 50/52 mtm quedándose en unos 44 mtm tras la sequía en el período otoñal para las siembras. Sin embargo, se estima un incremento de siembra en superficie para maíz hasta los 92 millones de acres, mientras mantienen la superficie estimada para haba de soja.

NORTEAMÉRICA: Canadá recupera unas producciones normales en prácticamente todos los productos incluso con incrementos en Canola. Estados Unidos, sin embargo, aún mantiene una estimación para trigo por debajo de los volúmenes habituales de 50/52 mtm quedándose en unos 44 mtm tras la sequía en el período otoñal para las siembras. Sin embargo, se estima un incremento de siembra en superficie para maíz hasta los 92 millones de acres, mientras mantienen la superficie estimada para haba de soja.

RUSIA Y UCRANIA: De momento se ven muy favorecidas por las condiciones climatológicas para el desarrollo de los cultivos. Rusia trabaja con una estimación de 88 millones de producción de trigo cuando tendrá además un stock elevado de la anterior cosecha. Sin embargo, Ucrania, con la situación de guerra, prevé una importante reducción de -3mtm en cebada, 12 mtm para trigo, -15 mtm para maíz y -7 mtm para semilla de girasol

RUSIA Y UCRANIA: De momento se ven muy favorecidas por las condiciones climatológicas para el desarrollo de los cultivos. Rusia trabaja con una estimación de 88 millones de producción de trigo cuando tendrá además un stock elevado de la anterior cosecha. Sin embargo, Ucrania, con la situación de guerra, prevé una importante reducción de -3mtm en cebada, 12 mtm para trigo, -15 mtm para maíz y -7 mtm para semilla de girasol

EUROPA: se encuentra en un estado inmejorable para todos los países de centro y este, con la excepción clara de España la cual sufrimos una sequía sin precedentes que va a afectar de forma muy importante a los rendimientos esta campaña, y que aún está por dimensionar.

EUROPA: se encuentra en un estado inmejorable para todos los países de centro y este, con la excepción clara de España la cual sufrimos una sequía sin precedentes que va a afectar de forma muy importante a los rendimientos esta campaña, y que aún está por dimensionar.

REINO UNIDO: también en muy buenas condiciones y con estimación de rendimientos y producciones similares a la del pasado ejercicio, mientras reduce su producción de alimentación porcina en casi un -20% lo cual permitirá mayores exportaciones sobre todo de cebada y trigo pienso para sur de Europa.

REINO UNIDO: también en muy buenas condiciones y con estimación de rendimientos y producciones similares a la del pasado ejercicio, mientras reduce su producción de alimentación porcina en casi un -20% lo cual permitirá mayores exportaciones sobre todo de cebada y trigo pienso para sur de Europa.

SUDAMÉRICA: pocos cambios con respecto al pasado mes. Brasil confirma gran producción de Soja y Maíz, por encima de los 155 y 125 mtm respectivamente, siendo récord histórico en ambos productos y absorbiendo las pérdidas cuantiosas en Argentina, donde irán a menos de 37 mtm para maíz y por debajo, posiblemente, de los 25 mtm de producción para soja.

SUDAMÉRICA: pocos cambios con respecto al pasado mes. Brasil confirma gran producción de Soja y Maíz, por encima de los 155 y 125 mtm respectivamente, siendo récord histórico en ambos productos y absorbiendo las pérdidas cuantiosas en Argentina, donde irán a menos de 37 mtm para maíz y por debajo, posiblemente, de los 25 mtm de producción para soja.

No todas ellas han corregido precio a la par que la soja, por ejemplo, el Girasol, con menor disponibilidad nacional, incluso ha subido algo en precio. Para Colza podemos tener niveles de 350 €/tm en puertos para agosto-diciembre 2023 y 355 €/tm puertos para DDG de Maíz para el mismo período. Quizá tiene sentido asegurar suministro de estos productos en un porcentaje mientras no corrige la harina de soja.

No todas ellas han corregido precio a la par que la soja, por ejemplo, el Girasol, con menor disponibilidad nacional, incluso ha subido algo en precio. Para Colza podemos tener niveles de 350 €/tm en puertos para agosto-diciembre 2023 y 355 €/tm puertos para DDG de Maíz para el mismo período. Quizá tiene sentido asegurar suministro de estos productos en un porcentaje mientras no corrige la harina de soja.

La ausencia de lluvias generalizadas complica la situación del campo en la península más que el mes pasado, donde ya dábamos la voz de alarma.

La ausencia de lluvias generalizadas complica la situación del campo en la península más que el mes pasado, donde ya dábamos la voz de alarma.

Productos como Paja de Cereal se complicarán en cuanto a disponibilidad y precio, y otros coproductos como salvados de trigo, cascarillas de soja o avena, así como raicillas de cebada tendrán mayor interés.

Productos como Paja de Cereal se complicarán en cuanto a disponibilidad y precio, y otros coproductos como salvados de trigo, cascarillas de soja o avena, así como raicillas de cebada tendrán mayor interés.