Resiliência Agropecuária

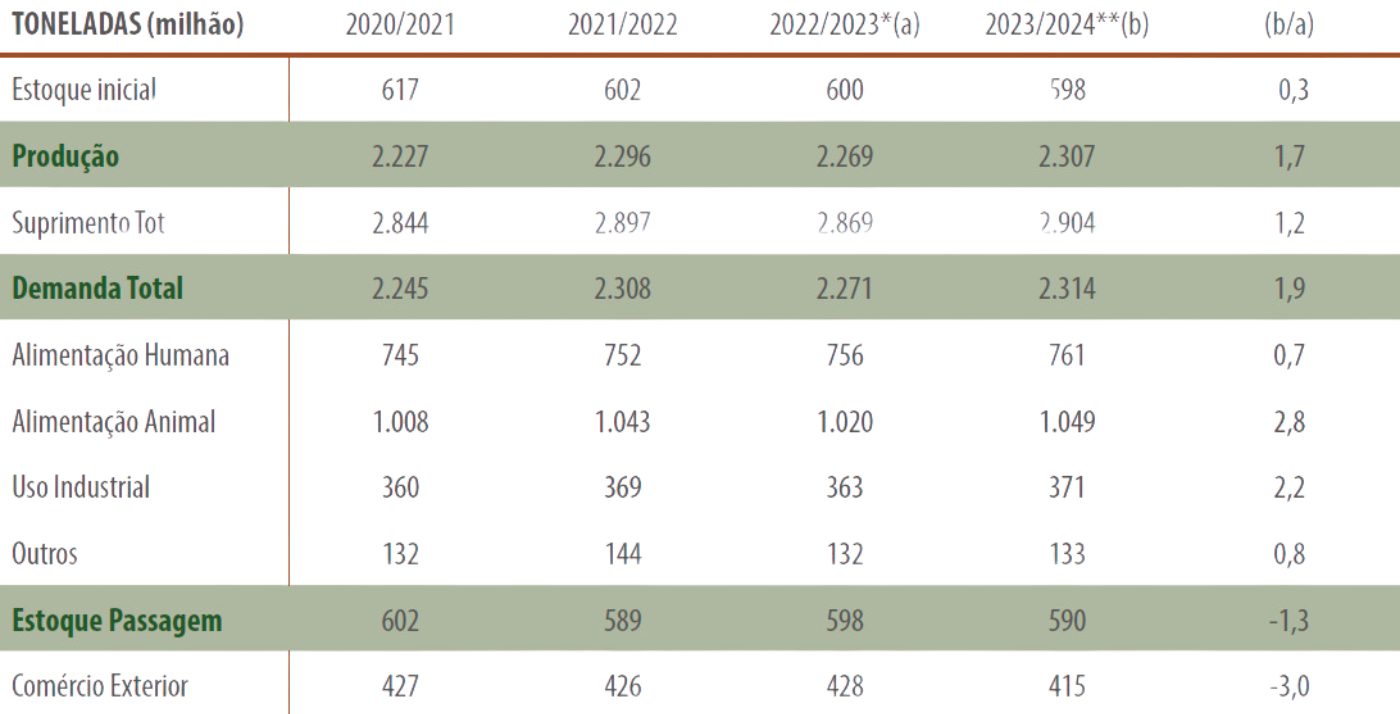

De acordo com as previsões do International Grain Council (Grain Market Report/GMR 550 – 2024, January 11th), a oferta global 2023/2024 de grãos poderá alcançar 2,9 bilhões de toneladas (safra de 2,307 bilhões + estoque de 0,598 bilhão), enquanto a demanda superar pouco mais de 2,3 bilhões, resultando em estoque de passagem de 590 milhões de toneladas (Tabela 1).

Já o levantamento para a mesma safra, elaborado pelo Departamento de Agricultura dos EUA/USDA (World Agriculture Supply and Demand Estimates/WASDE – 2024, February 24th), prevê colheita de pouco mais de 2,8 bilhões de toneladas de grãos e estoque de passagem resultante de 779 milhões de toneladas (Tabela 2), com avanço do milho (Tabela 3) e do farelo de soja (Tabela 4).

Já o levantamento para a mesma safra, elaborado pelo Departamento de Agricultura dos EUA/USDA (World Agriculture Supply and Demand Estimates/WASDE – 2024, February 24th), prevê colheita de pouco mais de 2,8 bilhões de toneladas de grãos e estoque de passagem resultante de 779 milhões de toneladas (Tabela 2), com avanço do milho (Tabela 3) e do farelo de soja (Tabela 4).

Tabela 1 – Oferta e demanda global grãos (igc)

*Estimativa; **Previsão; Fonte: GMR 550/IGC

Tabela 2 – Oferta e demanda global grãos

*Estimativa; **Previsão; Fonte: WASDE 664/USDA

Tabela 3 – Oferta e demanda global/milho

*Estimativa; **Previsão; Fonte: WASDE 664/USDA (Estoque ajustado por conta dos grãos em trânsito, ano comercial)

Tabela 4 – Oferta e demanda global/farelo soja

*Estimativa; **Previsão; Fonte: USDA (Estoque ajustado por conta dos grãos em trânsito, ano comercial)

O boletim da safra de grãos 2023/2024 da Companhia Nacional de Abastecimento/CONAB (5º Levantamento/janeiro 2024) estima importações de 2,1 milhões e a colheita de 113,7 milhões de toneladas de milho, resultado da redução de 8,2% na área plantada, do desestímulo por conta do baixo preço ao produtor ao longo de 2023, e também por causa dos extremos climáticos do “Super” El Niño (classificação superlativa atribuída pelo National Oceanic and Atmospheric Administration/NOAA, à exemplo das ocorrências anteriores em 1982/1983, 1997/1998, 2015/2016), fenômeno que embora venha perdendo força, deva prevalecer até o outono, e [cadastrar] que provocou atraso e replantio da oleaginosa e potencialmente prejudicial à janela ideal da semeadura da 2ª safra do cereal.

O boletim da safra de grãos 2023/2024 da Companhia Nacional de Abastecimento/CONAB (5º Levantamento/janeiro 2024) estima importações de 2,1 milhões e a colheita de 113,7 milhões de toneladas de milho, resultado da redução de 8,2% na área plantada, do desestímulo por conta do baixo preço ao produtor ao longo de 2023, e também por causa dos extremos climáticos do “Super” El Niño (classificação superlativa atribuída pelo National Oceanic and Atmospheric Administration/NOAA, à exemplo das ocorrências anteriores em 1982/1983, 1997/1998, 2015/2016), fenômeno que embora venha perdendo força, deva prevalecer até o outono, e [cadastrar] que provocou atraso e replantio da oleaginosa e potencialmente prejudicial à janela ideal da semeadura da 2ª safra do cereal.

Sob o prisma da demanda, a expectativa da autarquia aponta para o consumo doméstico de 84,1 milhões de toneladas (incremento de 6%), enquanto prováveis exportações limitadas às 32 milhões de toneladas (recuo de 37,5%), e provavelmente, compensadas pela generosa oferta internacional sustentada principalmente pelos Estados Unidos com a contribuição da União Europeia e até da Ucrânia.

Sob o prisma da demanda, a expectativa da autarquia aponta para o consumo doméstico de 84,1 milhões de toneladas (incremento de 6%), enquanto prováveis exportações limitadas às 32 milhões de toneladas (recuo de 37,5%), e provavelmente, compensadas pela generosa oferta internacional sustentada principalmente pelos Estados Unidos com a contribuição da União Europeia e até da Ucrânia.

| Apesar do recuo de 13,8% em relação ao ciclo anterior, a expectativa revela produção de milho ainda superior àquela apurada em 2021/2022 que resultou em 112,8 milhões de toneladas e garantiu suprimento doméstico de aproximadamente 74 milhões de toneladas e exportações de mais de 46 milhões de toneladas (Tabela 5). |

Tabela 5 – Milho (balanço de oferta e demanda)

Apesar da quebra da atual safra desse maior exportador global de soja (recuo de 3,4% no Brasil, de acordo com a CONAB), o preço da oleaginosa iniciou o ano corrente negociado em Chicago com desvalorização de 6,5%, influenciado pela perspectiva de vigorosa produção argentina e da diminuição do ritmo importador chinês.

Ao longo de 2023, seu preço em dólares/bushel recuou quase 18%, enquanto o milho despencou 31%, retrocedendo adicionais 4,7%, já em janeiro desse ano corrente, pressionado pela suposta super safra norte-americana de 390 milhões de toneladas.

Ao longo de 2023, seu preço em dólares/bushel recuou quase 18%, enquanto o milho despencou 31%, retrocedendo adicionais 4,7%, já em janeiro desse ano corrente, pressionado pela suposta super safra norte-americana de 390 milhões de toneladas.

Oportuno ressaltar que, por aqui, o crescente aumento da mistura (14%, já nesse ano) do biodiesel ao combustível fóssil vai incrementar o esmagamento doméstico da soja, e sobretudo, disponibilizar mais farelo (Associação Brasileira da Indústria de Óleos Vegetais/ABIOVE estima produção total de 41,7 milhões de toneladas).

Oportuno ressaltar que, por aqui, o crescente aumento da mistura (14%, já nesse ano) do biodiesel ao combustível fóssil vai incrementar o esmagamento doméstico da soja, e sobretudo, disponibilizar mais farelo (Associação Brasileira da Indústria de Óleos Vegetais/ABIOVE estima produção total de 41,7 milhões de toneladas).

| Além disso, a produção de 6 milhões de litros de etanol (prevista pela União Nacional do Etanol de Milho/UNEM), pode vir a consumir até 14 milhões de toneladas do milho e, em contrapartida, devolver razoável fração (pouco mais de 30% são grãos secos de destilaria/DDG) destinada à alimentação animal. |

A cadeia produtiva de rações e concentrados prevê consumir pouco mais de 55 milhões de toneladas de milho e 19 milhões de toneladas de farelo de soja durante esse ano corrente, quantitativos com suprimento assegurado, quando considerados os pressupostos anteriormente mencionados, associados ao hipotético corte nas retenciones e esperado vigor da oferta argentina, muito embora os estragos resultantes da estiagem do final de janeiro/início de fevereiro podem reduzir aquelas projeções mais otimistas, segundo a Bolsa de Comercio de Rosario/BCR.

A cadeia produtiva de rações e concentrados prevê consumir pouco mais de 55 milhões de toneladas de milho e 19 milhões de toneladas de farelo de soja durante esse ano corrente, quantitativos com suprimento assegurado, quando considerados os pressupostos anteriormente mencionados, associados ao hipotético corte nas retenciones e esperado vigor da oferta argentina, muito embora os estragos resultantes da estiagem do final de janeiro/início de fevereiro podem reduzir aquelas projeções mais otimistas, segundo a Bolsa de Comercio de Rosario/BCR.

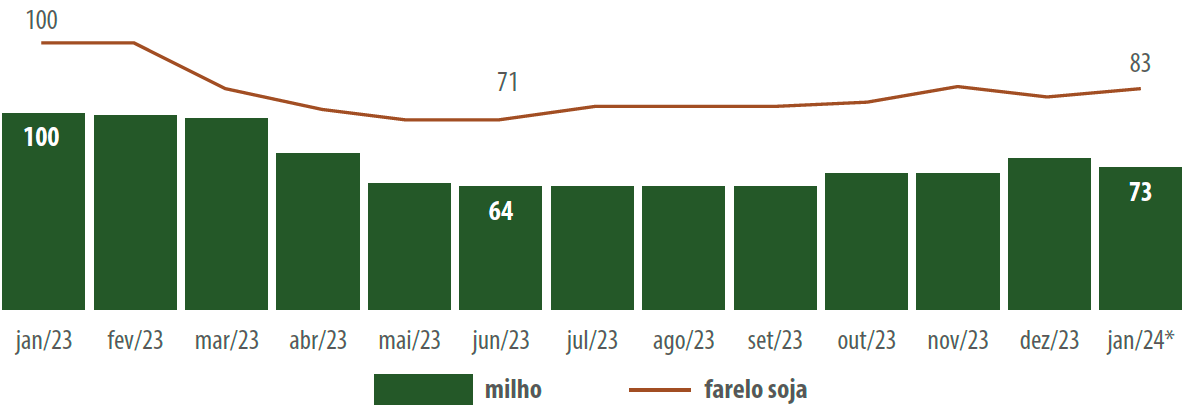

Aliás no Brasil, esses insumos somados, ranqueiam praticamente 70% do custo da alimentação de aves e suínos e, ainda no ano passado, o recuo das suas cotações (Figura 1) acabou por aliviar os prejuízos acumulados pelos produtores independentes, principalmente ao longo do segundo semestre.

Figura 1 – Variação no índice do preço dos insumos (janeiro/23 = base 100)

Fonte: CEPEA, adaptado Sindirações

Levando em conta a evolução futura no crescimento na produção das proteínas animais (carnes, leite e ovos) e a respectiva projeção da pauta exportadora, inclusive, dos gêneros de origem vegetal e a hipotética escassez sazonal e regional de milho, soja e farelo, todo e qualquer esforço voltado ao fomento de outras culturas (inovação científica para desenvolvimento de novas variedades mais resistentes, programas de extensão rural, incentivos fiscais e linhas de crédito), se torna necessário, com intuito de incrementar a produção de outros gêneros agrícolas e compensar, cada vez mais, a escassez sazonal daqueles tradicionais.

Isso pode servir na mitigação da hipotética especulação dos preços, contribuir na manutenção da competitividade internacional do produto brasileiro e, sobretudo, no pleno abastecimento alimentar doméstico.

Tradicionalmente, o sorgo se soma à oferta do milho nas rações animais, enquanto os cereais cultivados no inverno (trigo, triticale, cevada, aveia e centeio, por exemplo) constituem fonte nutricional valiosa, são ricos em carboidratos, proteínas, vitaminas, minerais e energia, necessários ao crescimento dos animais, principalmente aqueles voltados à produção, à exemplo das vacas leiteiras que consomem silagem, dos ruminantes e, inclusive, em determinadas fases da produção de frangos de corte, poedeiras e aparentemente melhor aproveitados por suínos adultos.

Importante ressaltar que a fração de fibras solúveis e insolúveis presentes pode estimular a microbiota benéfica intestinal, responsável pela digestão e absorção dos nutrientes e imuno defesa contra patógenos.

Importante ressaltar que a fração de fibras solúveis e insolúveis presentes pode estimular a microbiota benéfica intestinal, responsável pela digestão e absorção dos nutrientes e imuno defesa contra patógenos.

![]() A despeito dessas oportunidades, a safra brasileira desses insumos ainda é bastante sazonal e inconstante, modesta e concentrada nas regiões Sul e Sudeste, aliás, o layout das fábricas de rações instaladas é configurado para recebimento, classificação, armazenagem, dosagem e moagem do milho.

A despeito dessas oportunidades, a safra brasileira desses insumos ainda é bastante sazonal e inconstante, modesta e concentrada nas regiões Sul e Sudeste, aliás, o layout das fábricas de rações instaladas é configurado para recebimento, classificação, armazenagem, dosagem e moagem do milho.

Todavia, o interesse do setor privado associado à expertise dos pesquisadores da Embrapa Suínos e Aves tem acelerado os estudos com intuito de quantificar com maior precisão o valor nutricional (digestibilidade, fatores anti nutricionais, etc.) e econômico desses cereais (inclusive o DDG de trigo), afora os estudos da Embrapa Trigo que já vem incorporando a transgenia ao trigo para tolerância à seca e ao calor do Brasil Central.

Todavia, o interesse do setor privado associado à expertise dos pesquisadores da Embrapa Suínos e Aves tem acelerado os estudos com intuito de quantificar com maior precisão o valor nutricional (digestibilidade, fatores anti nutricionais, etc.) e econômico desses cereais (inclusive o DDG de trigo), afora os estudos da Embrapa Trigo que já vem incorporando a transgenia ao trigo para tolerância à seca e ao calor do Brasil Central.

A redução das emissões da descarga de fósforo e nitrogênio diminuíram consideravelmente por conta da substituição de parte dos insumos tradicionalmente inseridos (milho, farelo de soja, fosfato orgânico e inorgânico) por aditivos alimentares (aminoácidos, enzimas, microminerais orgânicos, etc.) adicionados ao sistema produtivo e capazes de garantir o mesmo desempenho zootécnico.

Ainda em 2016 o estudo publicado no Journal of Animal Science (Environmental impact of using Specialty feed ingredients in swine and poultry Production: A life cycle assessment. J. Anim. Sci. 2016.94:2664-2681) demonstrou o impacto dos aminoácidos lisina, metionina, treonina e triptofano e da enzima fitase nos sistemas de produção de suínos e de frangos na América do Sul (caso do Brasil), na Europa (Alemanha, predominantemente) e na América do Norte (notadamente Estados Unidos), de acordo com as normas internacionais (ISO 14040/44) para determinação do ciclo de vida dos recursos empregados “do campo até a porteira”, intervalo compreendido da preparação das rações até a criação dos animais e manejo dos dejetos resultantes.

Essa análise do ciclo de vida dos insumos permitiu entender melhor como a suplementação com aditivos contribui na mitigação do impacto ambiental e na economia de recursos empregados, independentemente do nível tecnológico empregado nos sistemas produtivos de suínos e frangos de corte.

Essa análise do ciclo de vida dos insumos permitiu entender melhor como a suplementação com aditivos contribui na mitigação do impacto ambiental e na economia de recursos empregados, independentemente do nível tecnológico empregado nos sistemas produtivos de suínos e frangos de corte.

No caso do Brasil, as rações de suínos e frangos de corte suplementadas, quando comparadas à dieta “controle” (sem qualquer suplementação), resultaram, respectivamente, em redução da ordem de 23% e quase 50% quanto ao potencial de eutrofização (indesejável excesso de fosfatos insolúveis e principalmente compostos nitrogenados/nitratos, que deterioram a qualidade da água).

No caso do Brasil, as rações de suínos e frangos de corte suplementadas, quando comparadas à dieta “controle” (sem qualquer suplementação), resultaram, respectivamente, em redução da ordem de 23% e quase 50% quanto ao potencial de eutrofização (indesejável excesso de fosfatos insolúveis e principalmente compostos nitrogenados/nitratos, que deterioram a qualidade da água).

No caso da acidificação, seu potencial foi reduzido em 20% na produção de suínos e mais de 53% nos sistemas de frangos de corte, sobretudo porque a suplementação com aminoácidos reduziu a quantidade de nitrogênio nas rações e nas excretas, que consequentemente diminuiu a emissão de amônia.

O efeito adicional foi complementado pela adição da enzima fitase que permitiu diminuir o uso do fosfato inorgânico, considerado também recurso de disponibilização finita.

Definitivamente, a safra agrícola 2022/23 contribuiu sobremaneira para o controle da inflação brasileira dos alimentos (recuo de 0,82% no ano passado).

Definitivamente, a safra agrícola 2022/23 contribuiu sobremaneira para o controle da inflação brasileira dos alimentos (recuo de 0,82% no ano passado).

As cadeias produtivas consumidoras de grãos e derivados, ou seja, a do frango e da carne bovina recuaram 10% e 9%. Além disso, o óleo de soja caiu 28%, segundo o Instituto Brasileiro de Geografia e Estatística/IBGE.

Todavia, a alta no preço dos alimentos em janeiro último constituiu-se o principal fator de aceleração da inflação que superou a expectativa do mercado. Essa reversão merece atenção porque atinge em cheio as famílias que investem a maior parte do orçamento nos itens alimentícios.

O cenário exige direcionamento do Governo para medidas emergenciais de apoio à comercialização e abastecimento das diversas cadeias agropecuárias e voltadas ao crédito rural dos empreendedores responsáveis por assegurar o compasso do agronegócio brasileiro e afetados pelo conjunto de circunstâncias adversas.

Referências bibliográficas sob consulta. [/cadastrar]