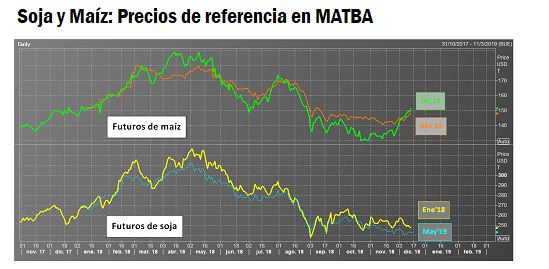

Contagiados por el contexto externo y en respuesta al comportamiento de la demanda interna, la semana cierra con bajas para la oleaginosa en tanto que el maíz se ve impulsado por buenas perspectivas de exportación para Argentina.

14 Dic 2018

14 Dic 2018

La mayor demanda exportadora y los temores de una menor producción en Sudáfrica tras el déficit hídrico han impulsado los precios del maíz en las principales plazas del mundo. Mientras que la soja presenta una presión hacia la baja, debido a las mayores previsiones de oferta a nivel global, aunque el precio de esta oleaginosa estará condicionado a los acuerdos entre Estados Unidos y China.

Contagiados por el contexto externo y en respuesta al comportamiento de la demanda interna, la semana cierra con bajas para la oleaginosa en tanto que el maíz se ve impulsado por buenas perspectivas de exportación para Argentina.

Soja

En el Mercado a Término de Buenos Aires, MATBA, la soja enero cierra la semana a US$247,4/t, US$ 4,1/t por debajo del jueves anterior. La soja nueva, en tanto, subió US$2,5 frente al temor que genera el retraso en las labores de siembra en Argentina, ajustando el jueves a US$243/t. En el caso del maíz, la posición más cercana que expira en diciembre aumentó US$6/t en la última semana hasta US$ 151,5/t; mientras que la referencia para el maíz 2018/19 con entrega en abril 2019 subió US$ 5/t en la semana hasta los 148/t.

Fuente: Bolsa de Comercio de Rosario, Argentina.

En el recinto del Mercado Físico de Granos de la Bolsa de Comercio de Rosario, Argentina donde se concentran operaciones en alrededor de 40% de la producción de granos de este país, los valores de referencia del Tribunal Arbitral cierran la semana con una baja de $110/t en el caso de la soja, a $ 9.050/t; en tanto que el maíz subió $ 250/t respecto al jueves pasado hasta $ 5.600/t.

Las operaciones argentinas para soja disponible, los valores abiertos se mantuvieron estables y en baja condicionando el volumen de negocios. Se destaca, sin embargo, un mayor número de fábricas ofreciendo comprar grano para entrega disponible, al tiempo que se espera embarcar desde el Gran Rosario más de 325.000 toneladas en lo que resta de diciembre.

Sin embargo, se debe señalar que, al reanudarse los negocios de exportación de Estados Unidos con China, esta ventana de negocios podría mermar en el corto plazo, al menos hasta la llegada de soja nueva a partir del mes de abril.

Maíz

En el caso del maíz, se observó en la plaza argentina un mayor nivel de actividad, especialmente para las entregas hasta mediados de enero. En efecto, a la posición disponible para entrega en diciembre, por la que se ofrecieron precios en torno a los $5.400/t, se le sumó en la semana un segmento que compromete la descarga entre el 15 de diciembre y el 15 de enero, ofreciendo una prima de alrededor de $100/tonelada.

El maíz para entregar en enero también viene convocando negocios, con valores de alrededor de US$145/t que al tipo de cambio esperado para dicho mes, según se observa en ROFEX, se convierte en cerca de $5.900/t.

Para el maíz nuevo, en tanto, las puntas abiertas también han mostrado una evolución positiva en la semana, pese a que aún no traccionan un gran volumen de negocios en el mercado spot. Con puntas compradoras de US$140/t que, según los rumores, podrían estirarse hasta un máximo de US$143/t o US$ 145/t y puntas vendedoras que aparecen a partir de los US$150/t, aún las voluntades no coinciden.

Siembras de Soja y Maíz en Argentina

En tanto, las siembras de soja y maíz avanzan con algunos traspiés en el campo argentino, siendo la soja el cultivo relativamente más perjudicado por las recurrentes lluvias en zona núcleo. Se observan nacimientos desparejos por los encharcamientos que deja el agua, y en distintas regiones hubo lotes que debieron resembrarse. Incluso, es posible que si los acumulados de estos días superan los 100 mm como indican algunos pronósticos, deba volver a reimplantarse una vez más. La siembra de segunda, en tanto, está emergiendo recién, aunque las labores se realizaron algo más tarde de lo habitual.

Estas demoras en las siembras en medio de renovados pronósticos de lluvia comienzan a generar preocupación, ya que al retrasar el período crítico puede verse limitado el potencial de rendimiento de la cosecha gruesa argentina. En el caso del maíz, el progreso de labores aún se encuentra por encima del año pasado a nivel nacional, aunque preocupa la situación al oeste de Buenos Aires donde el granizo de la última semana generó severos daños, en tanto que hacia el sur de la misma provincia el cereal se vio afectado por las temperaturas anómalamente bajas.

A mediano plazo, el NOAA ratificó esta semana su previsión de un Niño débil para el verano de esta región, otorgándole una probabilidad de ocurrencia en torno al 90%, en tanto que para el otoño dicho porcentaje cae al 60%.

En este escenario, se prevén mayores probabilidades de lluvias por encima de lo normal en esta región, pese a que en el día a día ello puede intensificarse o neutralizarse según evolucionen los bloqueos regionales.

Mercado Externo

En el mercado externo de referencia, el contrato de soja enero, el de mayor volumen operado, ajustó el jueves en US$333,54/t luego de haber cerrado por encima de los US$338 tocando un máximo de 4 meses el día previo. La semana finalizó, en relación al jueves anterior, con una caída de US$0,92/t o, en términos relativos, del 0,275 %. Los futuros más operados de maíz ajustaron en US$151,27/t, terminado la semana 60 centavos de dólar por encima del cierre del jueves anterior, ganando un 0,4 %.

En la semana, el mercado estuvo atento a la actualización de las estimaciones de oferta y demanda que publicó el Departamento de Agricultura de los Estados Unidos, USDA, con noticias bajistas para los granos gruesos al aumentar las proyecciones de producción a nivel global tanto para la soja como para el maíz y en los stocks finales de la campaña 2018/19 por encima de las expectativas del mercado.

Maíz

Los stocks finales de maíz para EE.UU. quedaron en 45,24 Mt y superaron en poco más de una tonelada el promedio de las expectativas de los operadores del mercado, a nivel global fueron fijados en 308,8 Mt, por encima de las 307,6 Mt del promedio de las expectativas comerciales. Para la oleaginosa, el USDA no hizo cambios en los stocks finales de los Estados Unidos, dejándolos en 26 Mt, sin embargo, desde el mercado se esperaba una reducción de 300 mil toneladas. A nivel global, los stocks finales se aumentaron en 3,2 Mt cuando las expectativas de los operadores del mercado preveían un ajuste al alza por solo 700 mil toneladas.

En la presentación del informe se destacaron las complicaciones que atraviesa la siembra del maíz en Sudáfrica, uno de los países que a lo largo de los últimos años se ha ubicado entre los diez principales productores y exportadores del cereal. Las condiciones secas en la parte principal del cinturón maicero sudafricano han retrasado las siembras, amenazando los rendimientos y haciendo que los precios aumenten considerablemente en el mercado doméstico. Con el cierre de la ventana de siembra óptima aproximándose rápidamente en la parte occidental del cinturón maicero del país (que produce el 60% de la cosecha), los agricultores solo han plantado alrededor del 5% del área destinada a la siembra.

Las previsiones de que se forme un patrón climático de El Niño en las últimas etapas de 2018 y principios de 2019, que generalmente trae aparejadas precipitaciones por debajo de lo normal en Sudáfrica, también está fomentando los temores para los períodos críticos de desarrollo de cultivos.

Según la consultora agrícola Agricensus, el despegue de los precios de los futuros en el Mercado de Johannesburgo, sumado a la posible escasez de mercadería llevan a los operadores comerciales a evaluar la posibilidad de comenzar a cerrar acuerdos para importar maíz argentino. Si bien este evento no es usual, tampoco sería la primera vez que se venda maíz argentino a este destino, ya que Sudáfrica compró 1,4 Mt en la campaña 2015/16 y 785 mil toneladas de cereal nacional en la 2014/15, ambas campañas en donde también se presentó el fenómeno El Niño.

Soja

Para el caso de la soja, lo destacable pasó por el lado de Brasil cuya producción se espera que sea 1,5 Mt mayor a la estimación presentada en el informe del mes pasado, alcanzando las 122 Mt. Esto se debe a mayores rendimientos en la región Centro-Oeste, especialmente en el estado de Mato Grosso, principal productor con una participación de más del 30%, donde los cultivos se han beneficiado de las condiciones climáticas favorables. Este incremento se dio mientras que los operadores del mercado esperaban, en promedio, una producción de 120,9 Mt en el mayor productor agrícola sudamericano.

Además de tener un mayor volumen, esta producción arribaría al mercado anticipadamente en relación a los años anteriores debido a que la siembra se adelantó en relación a la última campaña y al promedio de las últimas cinco. Esto, sumado a la mayor competitividad de los porotos sudamericanos en términos de precios FOB (que aún se sostiene a pesar de haberse recortado la brecha a partir de los avances en la búsqueda de resolver la guerra comercial), a lo que se agregan los aranceles del 25 % sobre la soja estadounidense que China aún mantiene, planteaban un panorama desalentador para la oleaginosa en Chicago y para los agricultores estadounidenses que se mantenían a la expectativa de novedades luego de la tregua comercial acordada por los mandatarios de las dos mayores economía del mundo.

Fuente: Thomson Reuters – Bolsa de Comercio de Rosario, Argentina.

Sin embargo, más allá de la impronta bajista de los datos reflejados en el informe del USDA de este mes, el mercado reaccionó al alza ya que continúan siendo los factores políticos los principales determinantes de los precios. Hasta mediados de la semana, los precios mostraron un impulso alcista luego que el presidente Trump anunció a la prensa que China estaba en proceso de comprar grandes cantidades de soja estadounidense.

Recién el día jueves, sin embargo, el USDA informó oficialmente los primeros negocios por un total de 1,13 Mt para entrega durante la actual campaña comercial. Este volumen, algo inferior a lo que esperaba el mercado, acabó por recortar ganancias hacia el cierre de la semana, aunque sin dudas representa un buen gesto de cara a una nueva ronda de negociaciones que busquen una resolución definitiva para el conflicto. Es de esperar que el núcleo de las fluctuaciones de precio de la soja continúen siendo las novedades del caso, ya que del desenlace de estas negociaciones depende el futuro de los flujos internacionales de soja y derivados de la nueva campaña comercial.

Fuente: Bolsa de Comercio de Rosario

Suscribete ahora a la revista técnica de nutrición animal

AUTORES

Ficha de materia prima: Melazas

Alba Cerisuelo

Estrategias nutricionales para mitigar el estrés por calor en vacas lecheras

Ayelén Chiarle

Grasas oxidadas en porcinos: riesgos y consideraciones (Parte 2/3)

María Alejandra Pérez Alvarado

Efecto de la suplementación con AO-Biotics® EQE en gallinas ponedoras

Zeotek® y su papel estratégico contra las micotoxinas en cerdos

Evaluación de la salud intestinal como indicador de producción porcina

Gustavo Cordero

EcoTrace, minerales orgánicos

Nutrición de terneras: Claves para el éxito de la futura lechera (Parte I)

José Luis Repetto

Los minerales y la salud de las pezuñas de una cerda gestante

Juan Gabriel Espino

Carbohidratos para gatos: ¿alternativa energética o enemigo silencioso? Parte I

Ada E. Lugo

Efecto de las sequías y las inundaciones sobre el valor nutricional de soja

Virginia Fain Binda

Alimentación de ponedoras de larga vida productiva

Manuel Vázquez