27 Jun 2023

27 Jun 2023

EL PRECIO DE LOS ALIMENTOS YA REFLEJA LA BAJADA DE LAS MATERIAS PRIMAS

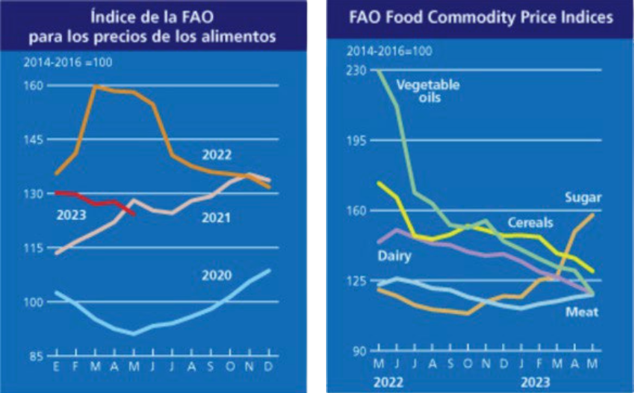

El índice de precios de los alimentos de la FAO* se situó en mayo de 2023 en un promedio de 124,3 puntos, es decir, 3,4 puntos (un 2,6 %) menos que en abril y unos 35,4 puntos (un 22,1 %) por debajo del máximo histórico que alcanzó en marzo de 2022.

El descenso de mayo obedeció a caídas significativas en los índices de precios de los aceites vegetales, los cereales y los productos lácteos, las cuales fueron contrarrestadas en parte por aumentos en los índices del azúcar y la carne.

Gráfica 1 y 2. Evolución precio de los alimentos, comparativa 4 años y grupos de consumo.

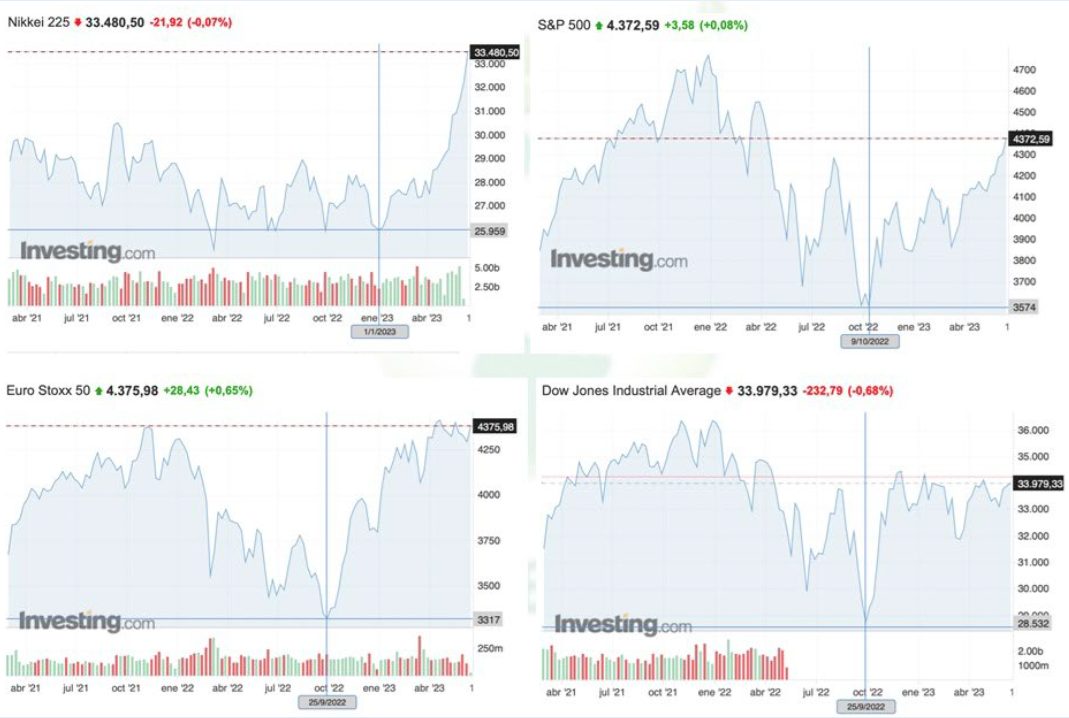

FLUJOS DE INVERSIÓN DE LOS FONDOS

Tras un largo período donde los tipos de interés han estado en niveles muy bajos, parte de las inversiones de los fondos se han sentido muy cómodos moviendo su capital en materias primas de alimentación, softs (café, algodón, etc…) y hard (metales), además la situación de los dos últimos años con las sequías y la invasión Rusa en Ucrania, hizo ampliar los mercados objetivo también a las energías y algunos minerales.

Ahora los gobiernos se han visto obligados a subir los tipos de interés como hemos comentado meses atrás con el objetivo de reducir los altos Índices de Precios, que aún están bastante por encima a ambos lados del atlántico, del objetivo del 2,00-2,5 %, y aunque las subidas son ya mas moderadas como la del BCE esta semana de solo 0,25 puntos, nos situamos ya en Europa con un Euribor por encima del 4 %.

Ahora los gobiernos se han visto obligados a subir los tipos de interés como hemos comentado meses atrás con el objetivo de reducir los altos Índices de Precios, que aún están bastante por encima a ambos lados del atlántico, del objetivo del 2,00-2,5 %, y aunque las subidas son ya mas moderadas como la del BCE esta semana de solo 0,25 puntos, nos situamos ya en Europa con un Euribor por encima del 4 %.

Ello está recuperando interés para los inversores en el mercado financiero, y se nota ya en todos los índices.

Ello está recuperando interés para los inversores en el mercado financiero, y se nota ya en todos los índices.

Gráfica 3, 4, 5 y 6. Gráficos de los principales índices bursátiles mundiales.

En paralelo se producen bajadas importantes en energías como el gasoil de calefacción o el gas natural. Y por supuesto una importante salida de las posiciones especulativas en las materias primas que más nos afectan para la producción de alimentación (y biocombustibles)

En paralelo se producen bajadas importantes en energías como el gasoil de calefacción o el gas natural. Y por supuesto una importante salida de las posiciones especulativas en las materias primas que más nos afectan para la producción de alimentación (y biocombustibles)

Gráfica 7 y 8. Bajadas importantes en futuros de aceite de calefacción y gas natural.

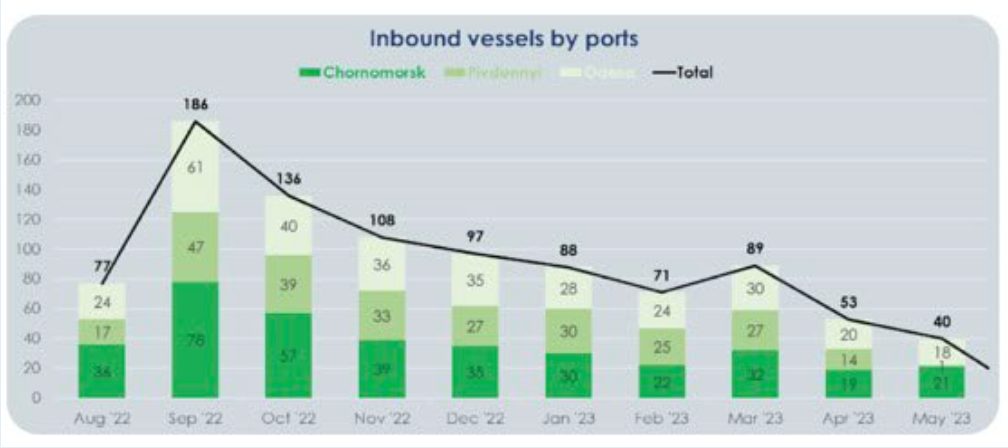

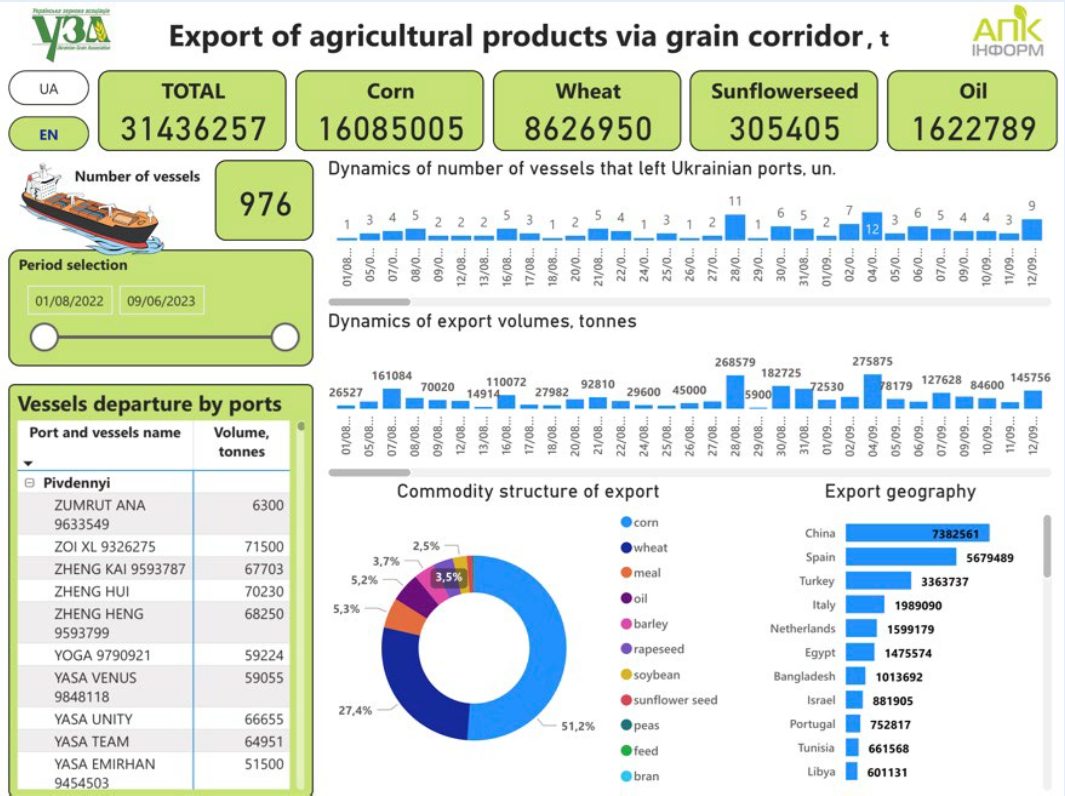

SITUACIÓN MAR NEGRO

Rusia continúa saboteando el acuerdo del corredor, con acciones que provocan que cada vez de realicen menos inspecciones. El presidente ruso, Vladimir Putin, dijo esta semana que la iniciativa de Granos de Mar Negro no ha cumplido ninguna de sus promesas de llevar los productos agrícolas y fertilizantes rusos a los mercados mundiales más necesitados y que el país podría retirarse del acuerdo.

Rusia continúa saboteando el acuerdo del corredor, con acciones que provocan que cada vez de realicen menos inspecciones. El presidente ruso, Vladimir Putin, dijo esta semana que la iniciativa de Granos de Mar Negro no ha cumplido ninguna de sus promesas de llevar los productos agrícolas y fertilizantes rusos a los mercados mundiales más necesitados y que el país podría retirarse del acuerdo.

Gráfica 9. Volumen de salida de barcos mar Negro, por puertos.

El volumen de salida de mercancía también es más lento en consecuencia. Ahora no es tan crítico un bloqueo de la expedición y salida puesto que estamos muy cerca ya de las cosechas para hemisferio norte. España ocupa el segundo lugar en volumen con más de 5,65 millones de tm.

Figura 1. Datos de exportación del corredor de granos a través del mar Negro.

PROBLEMAS CON EL CLIMA MUNDIAL

A punto de finalizar las cosechas de cereal de invierno en hemisferio norte nos encontramos con varios problemas climatológicos que han provocado subida brusca en los últimos días en las bolsas tanto de CBOT como MATIF.

A punto de finalizar las cosechas de cereal de invierno en hemisferio norte nos encontramos con varios problemas climatológicos que han provocado subida brusca en los últimos días en las bolsas tanto de CBOT como MATIF.

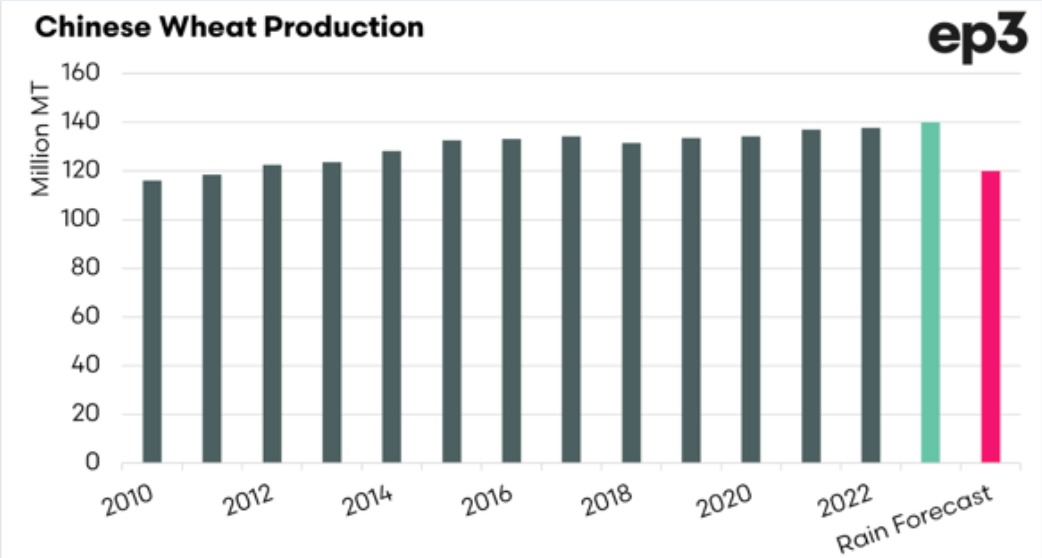

Henan, la mayor provincia productora de trigo en China, se ha visto afectada por lluvias torrenciales la última semana de mayo, pudiendo perder un volumen importante de producción. El trigo de invierno chino representa la mayor parte de la producción anual de trigo del país. Sobre la previsión de cosecha record esperada de 137 mtm, se pueden ver afectadas entre 10 y 20 MTM que posiblemente habrán germinado, no aptas para panificación.

Henan, la mayor provincia productora de trigo en China, se ha visto afectada por lluvias torrenciales la última semana de mayo, pudiendo perder un volumen importante de producción. El trigo de invierno chino representa la mayor parte de la producción anual de trigo del país. Sobre la previsión de cosecha record esperada de 137 mtm, se pueden ver afectadas entre 10 y 20 MTM que posiblemente habrán germinado, no aptas para panificación.

Gráfica 10. Posible merma de producción de trigo en China.

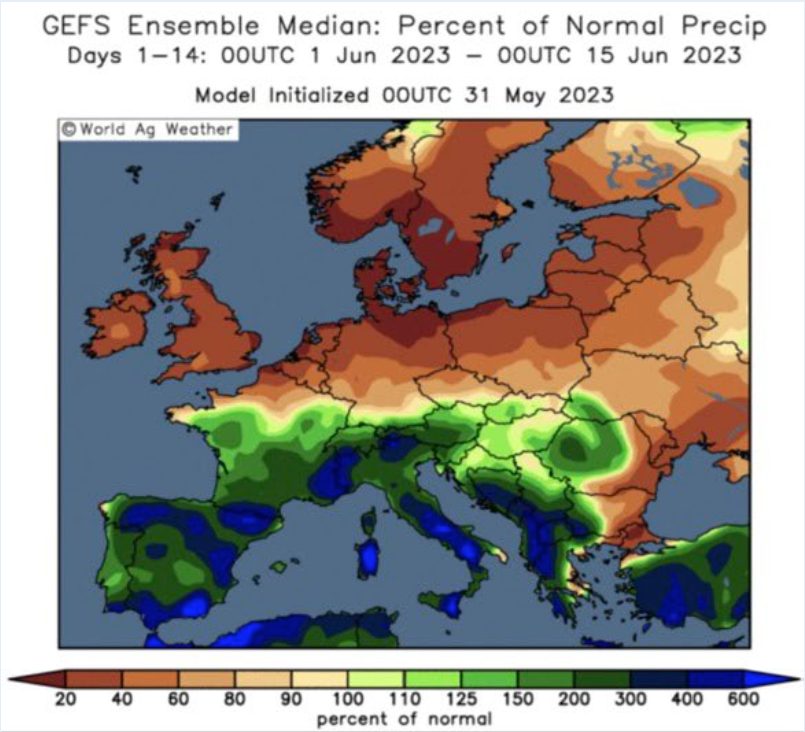

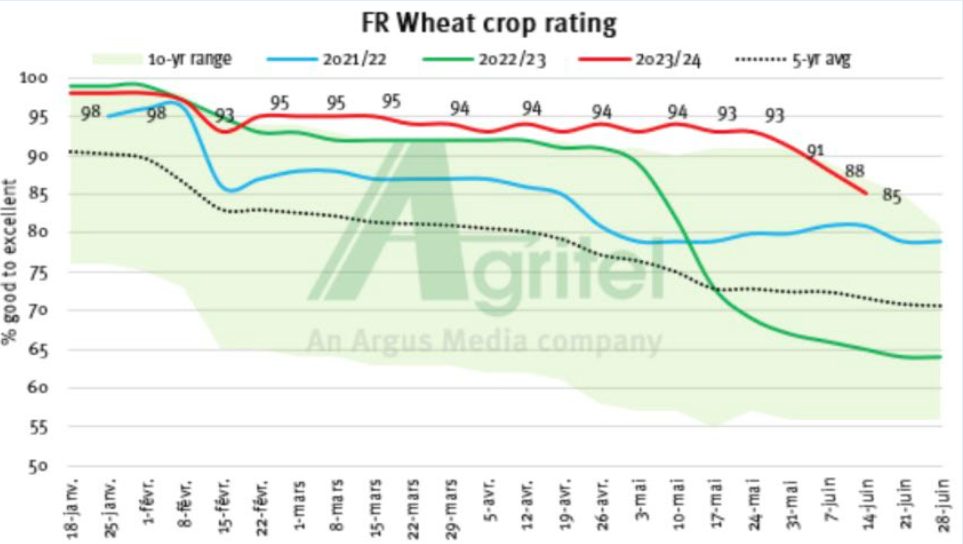

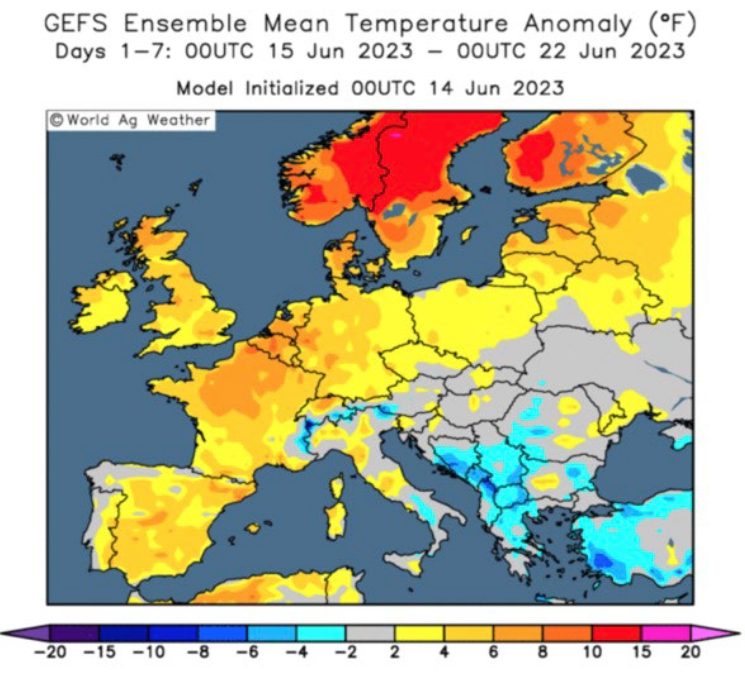

Europa recibe 10 días de exceso de temperatura en la mitad norte, y sin lluvias a un mes del inicio de la cosecha de cereal, Coceral reduce las previsiones de producción en países como Dinamarca, Alemania o Polonia. Volumen que compensa con la buena situación en Francia (a pesar de los últimos recortes en situación bueno-excelente) y sobre todo con el volumen exportable de los países del este de Europa, como Hungría, Bulgaria o Rumanía.

Europa recibe 10 días de exceso de temperatura en la mitad norte, y sin lluvias a un mes del inicio de la cosecha de cereal, Coceral reduce las previsiones de producción en países como Dinamarca, Alemania o Polonia. Volumen que compensa con la buena situación en Francia (a pesar de los últimos recortes en situación bueno-excelente) y sobre todo con el volumen exportable de los países del este de Europa, como Hungría, Bulgaria o Rumanía.

Mapa 1. Mapa de clima en Europa.

Gráfica 11. Evolución del estado del cultivo en Francia.

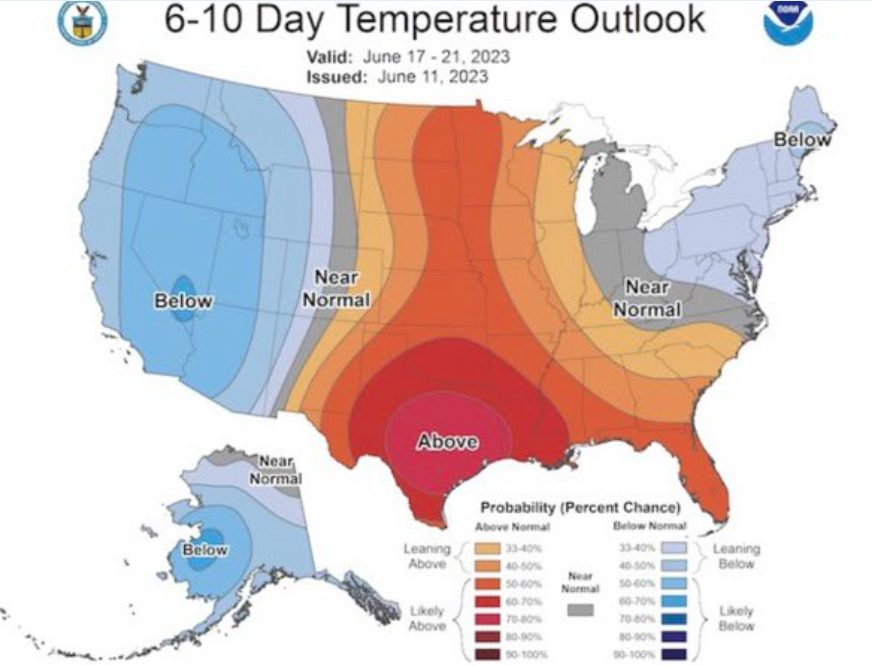

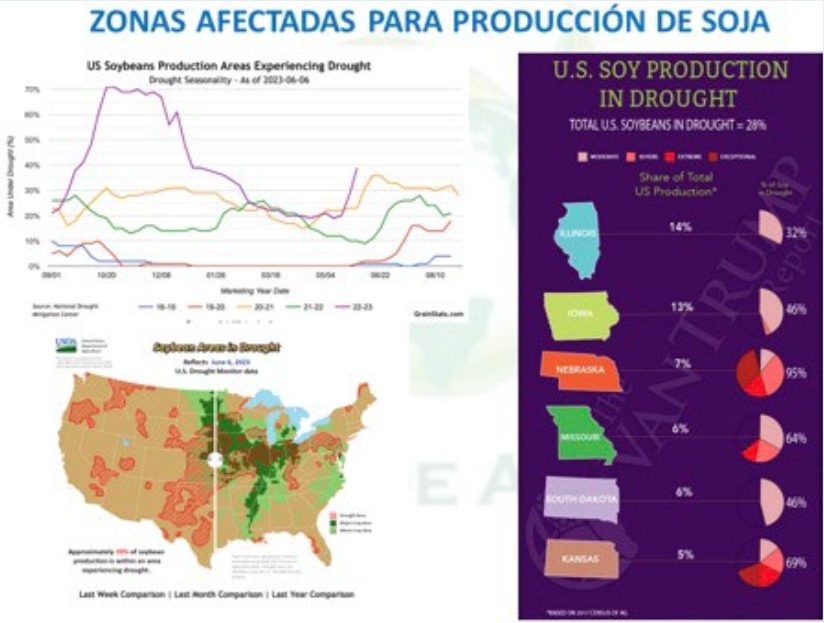

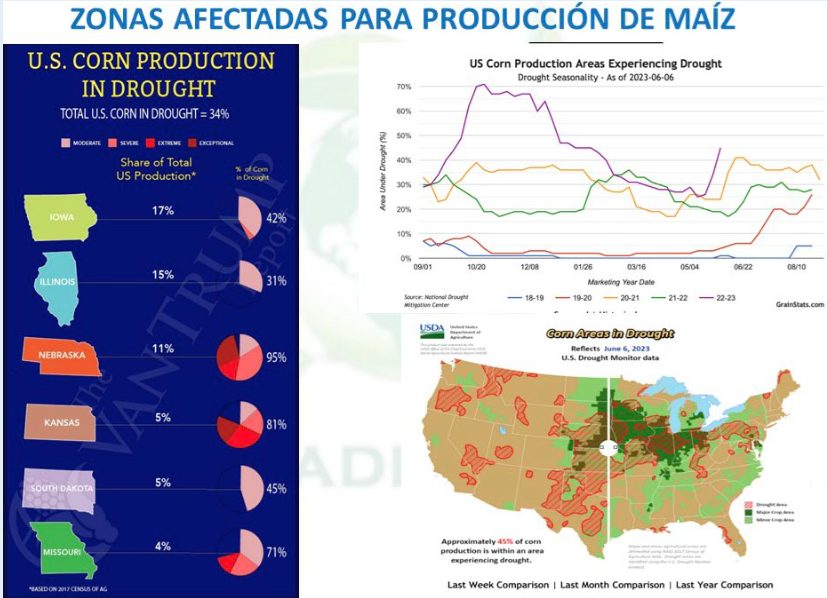

Mientras, en EEUU nos encontramos a punto de finalizar la totalidad de la superficie sembrada para maíz y habas de soja, y se ha presentado un clima seco con temperaturas por encima de la media durante dos semanas en los principales estados productores del cinturón.

Mapas 2, 3 y 4. Clima en el cinturón de producción de EE. UU., situación de sequía en los principales estados productores.

PRINCIPALES GRANOS MUNDIALES

TRIGO

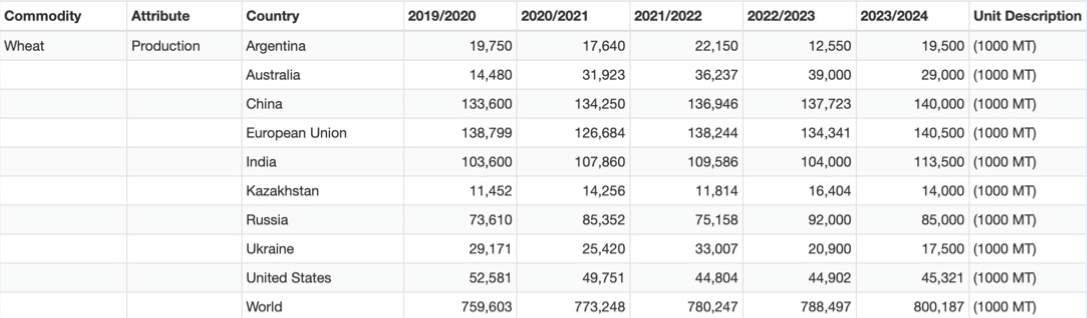

En la última revisión del departamento de agricultura de EEUU, el volumen mundial de Trigo para la próxima campaña será muy similar a nivel mundial con cambios según zonas de producción.

Australia se verá afectada por los efectos de “El niño” con una producción inferior en -10 mtm, Rusia también reducirá en la misma cifra de -10 mtm, y partiendo con un stock de la presente campaña record, Argentina puede tener una cosecha normal tras la importante pérdida por la sequía este año, y con una buena producción nuevamente en la UE, que será junto con Rusia la principal área exportadora para el suministro del planeta.

Tabla 1. Producción mundial de trigo. Evolución desde 19/20 y previsión 23/24.

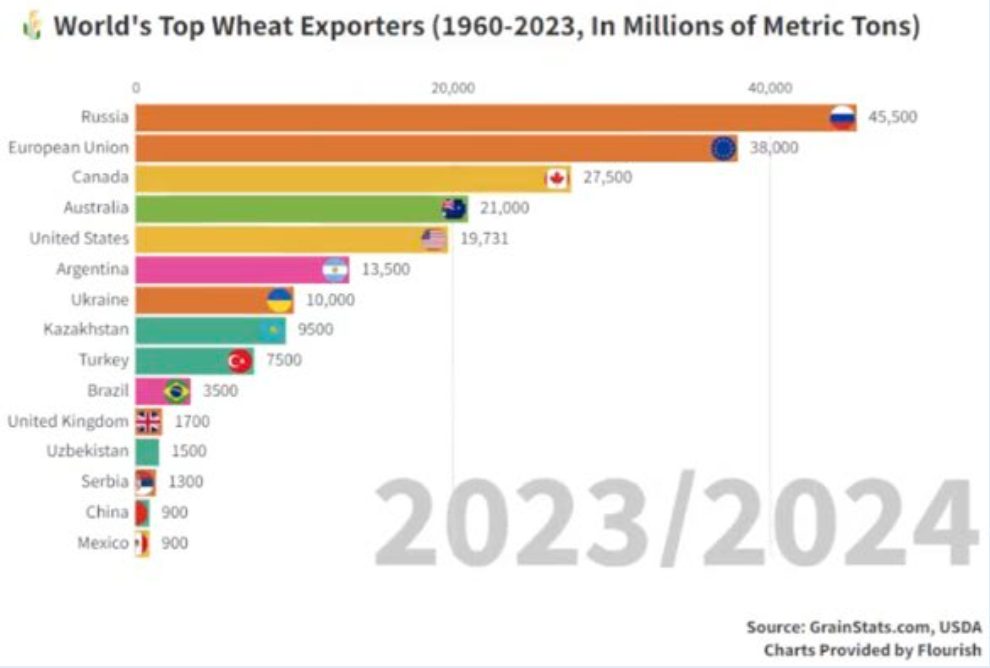

Gráfica 12. Ranking principales países exportadores de trigo.

La bajada acumulada en precios de trigo en Matif ha sido muy importante haciendo mínimos en 226,25 €/tm el pasado 30 de mayo y ahora reflejando un importante rebote tras las noticias de calor en norte de Europa y el arrastre de la subida en Chicago de maíz y habas de soja.

La bajada acumulada en precios de trigo en Matif ha sido muy importante haciendo mínimos en 226,25 €/tm el pasado 30 de mayo y ahora reflejando un importante rebote tras las noticias de calor en norte de Europa y el arrastre de la subida en Chicago de maíz y habas de soja.

Gráfica 13. El precio de vencimiento Dic 23 para trigo Matíf Francia. €/tm.

Gráfica 14. Evolución trigo Chicago vencimiento sep 2023.

Perdemos tras estas subidas también los mejores precios en puertos peninsulares para nueva cosecha, situándonos ahora por encima de los 255 €/tm. Esperemos la llegada de la cosecha física en Europa y la positiva evolución del clima en USA vuelva nuevamente a situar los precios a la baja para este cereal.

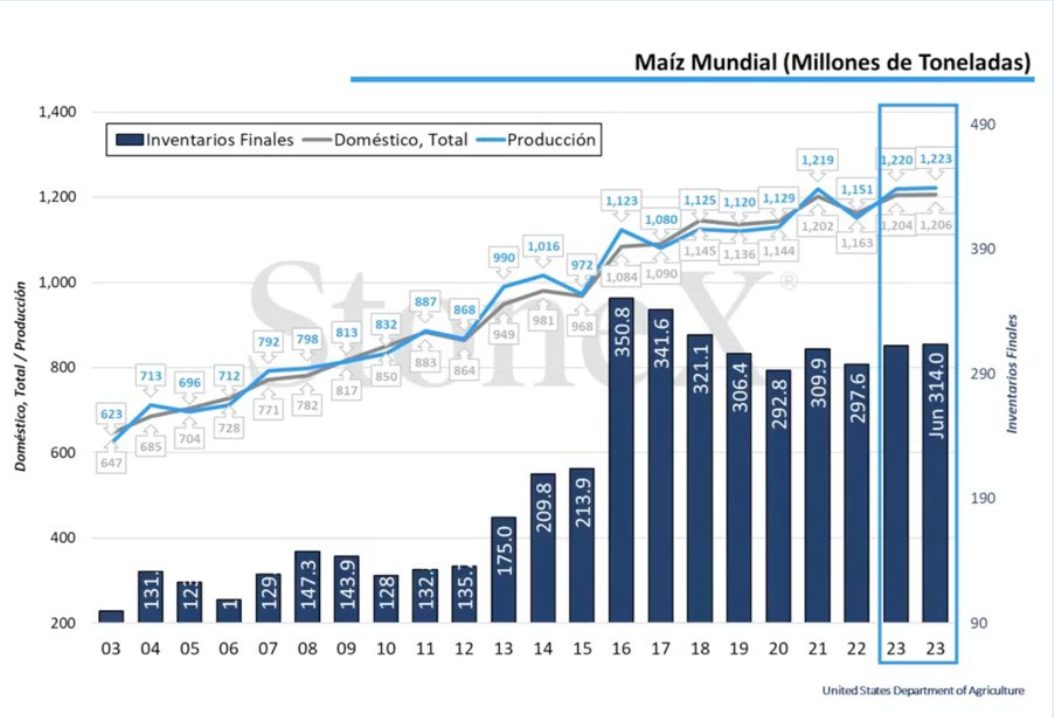

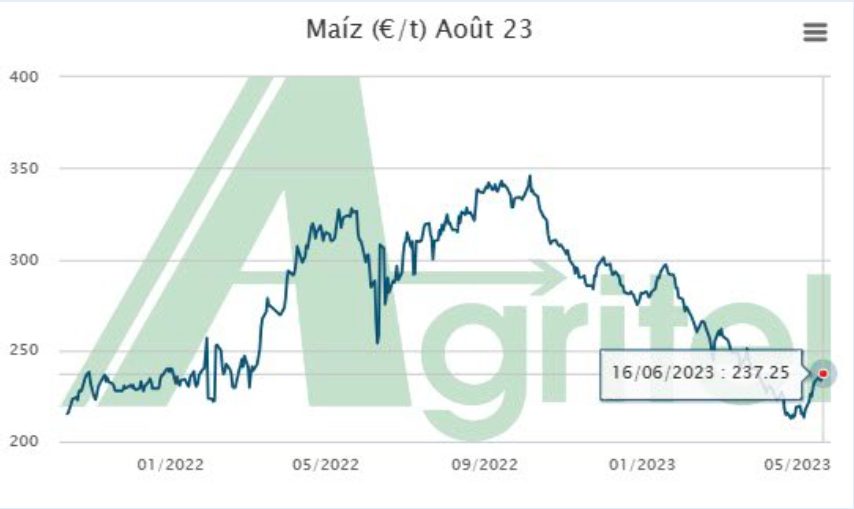

MAÍZ

No cabe duda que a pesar de las buenas previsiones de producción que el USDA refleja para la próxima campaña, aún no recuperaríamos un nivel de stock suficiente como para pensar que podamos conseguir precios nuevamente parecidos a los que manejábamos en 2016-2018.

Gráfica 15. STONE X: Balance mundial de maíz, evolución desde 2003.

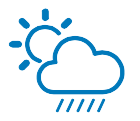

La evolución del clima en USA, sin duda será clave para definir la próxima tendencia de los mismos. Hemos visto este fuerte rebote amparado en el tiempo seco y caluroso estas dos últimas semanas, pero aún es pronto para diagnosticar un daño en el volumen total de producción. En el siguiente mapa podemos ver por latitudes las fechas clave para la polinización de la planta, esperamos cambios en el tiempo que traigan lluvias antes de dichas fechas, y ello reconduzca las previsiones de cultivo bueno/excelente tan dañadas en las últimas estimaciones.

La evolución del clima en USA, sin duda será clave para definir la próxima tendencia de los mismos. Hemos visto este fuerte rebote amparado en el tiempo seco y caluroso estas dos últimas semanas, pero aún es pronto para diagnosticar un daño en el volumen total de producción. En el siguiente mapa podemos ver por latitudes las fechas clave para la polinización de la planta, esperamos cambios en el tiempo que traigan lluvias antes de dichas fechas, y ello reconduzca las previsiones de cultivo bueno/excelente tan dañadas en las últimas estimaciones.

Mapa 5. Estimación fechas inicio de polinización para maíz usa según latitud.

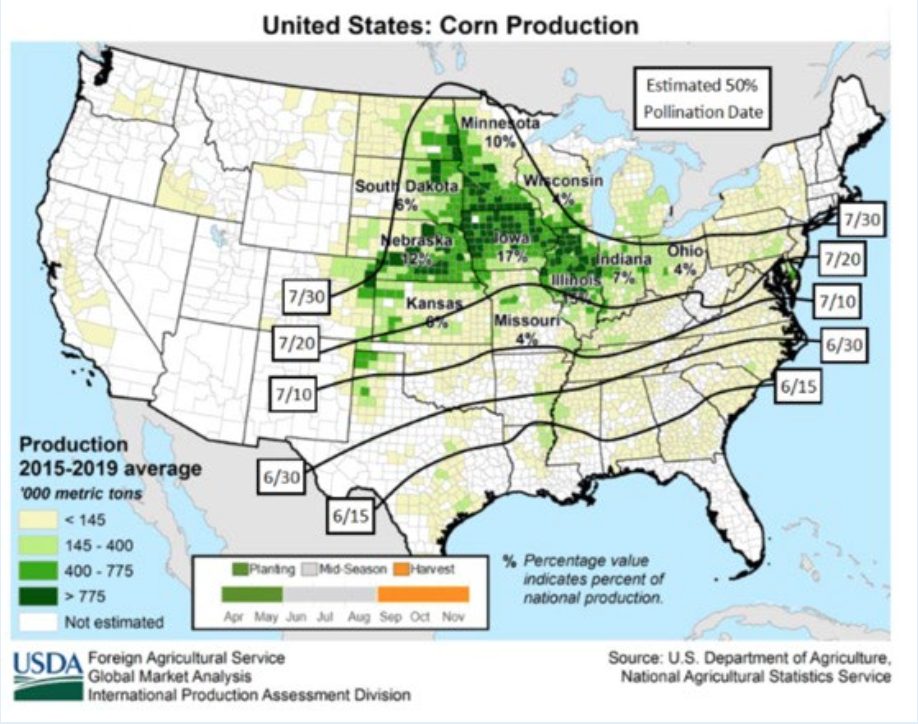

En cuanto a la demanda podemos ver como el maíz ha perdido estos meses un interés claro en fórmulas de alimentación animal, como vemos en el consumo en China. Es un escenario paralelo en otras zonas del planeta.

Los precios también hemos comprobado que reflejan en reposición lo que han subido las bolsas internacionales, quizás menos que el trigo debido a la mejora del Euro en el cambio, ahora calculando por encima de 1,094 tras la debilitación del dólar.

Gráfica 16. Evolución precios de maíz en Matif y Chicago.

En puertos peninsulares los reemplazos de maíz en 244/246 €/tm para llegadas agosto y hasta diciembre o enero.

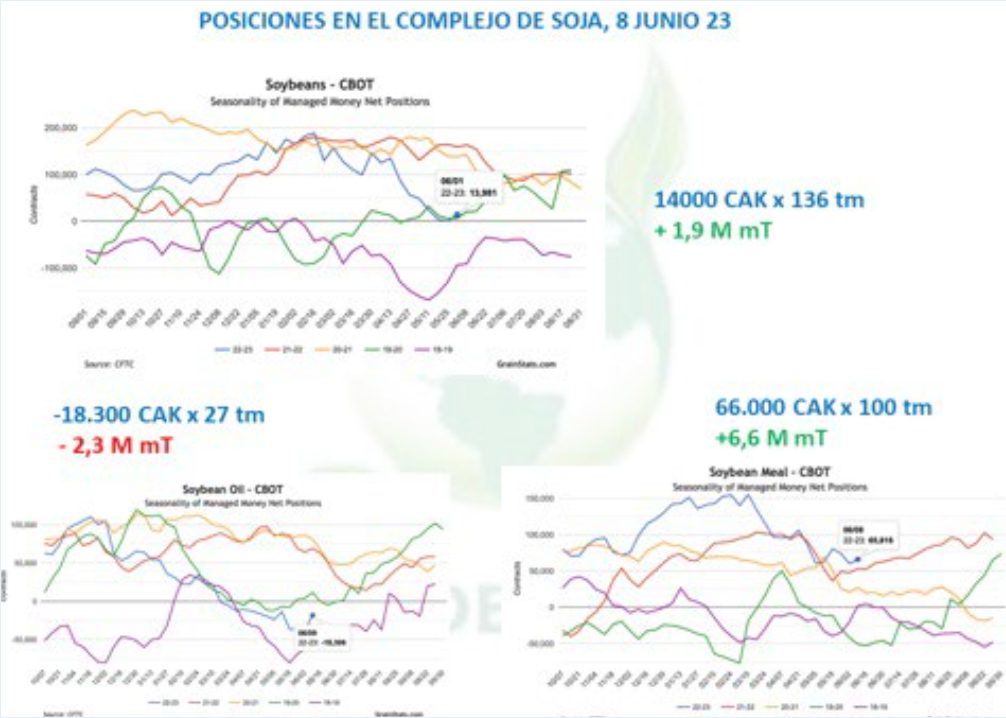

COMPLEJO DE SOJA

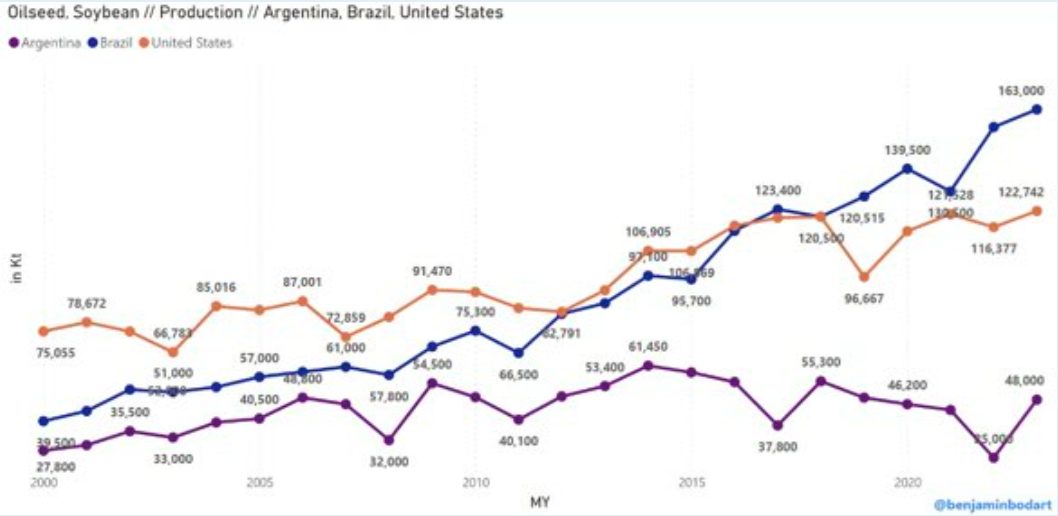

En la serie histórica podemos ver claramente como Brasil ha cogido el protagonismo de producción mundial de habas de soja. Se ha convertido en el mayor suministrador de China este año, tendrá un volumen de exportación de 93 mtm en total. Como vemos en la próxima campaña la previsión es de incremento de producción en los tres principales productores.

En la serie histórica podemos ver claramente como Brasil ha cogido el protagonismo de producción mundial de habas de soja. Se ha convertido en el mayor suministrador de China este año, tendrá un volumen de exportación de 93 mtm en total. Como vemos en la próxima campaña la previsión es de incremento de producción en los tres principales productores.

Gráfica 17. Evolución producción habas de soja de los tres principales países productores.

Con los datos estimados por el USDA parece que tenemos una recuperación del volumen productivo anual, sobre todo en el cono sur. Ello se traducirá en mayor disponibilidad vía exportaciones.

Con los datos estimados por el USDA parece que tenemos una recuperación del volumen productivo anual, sobre todo en el cono sur. Ello se traducirá en mayor disponibilidad vía exportaciones.

Esta campaña vemos como Argentina está importando más volumen para aprovechar su capacidad de producción.

Gráfica 18 y 19. Principales exportadores de habas de soja e importaciones en Argentina.

Gráfica 18 y 19. Principales exportadores de habas de soja e importaciones en Argentina.

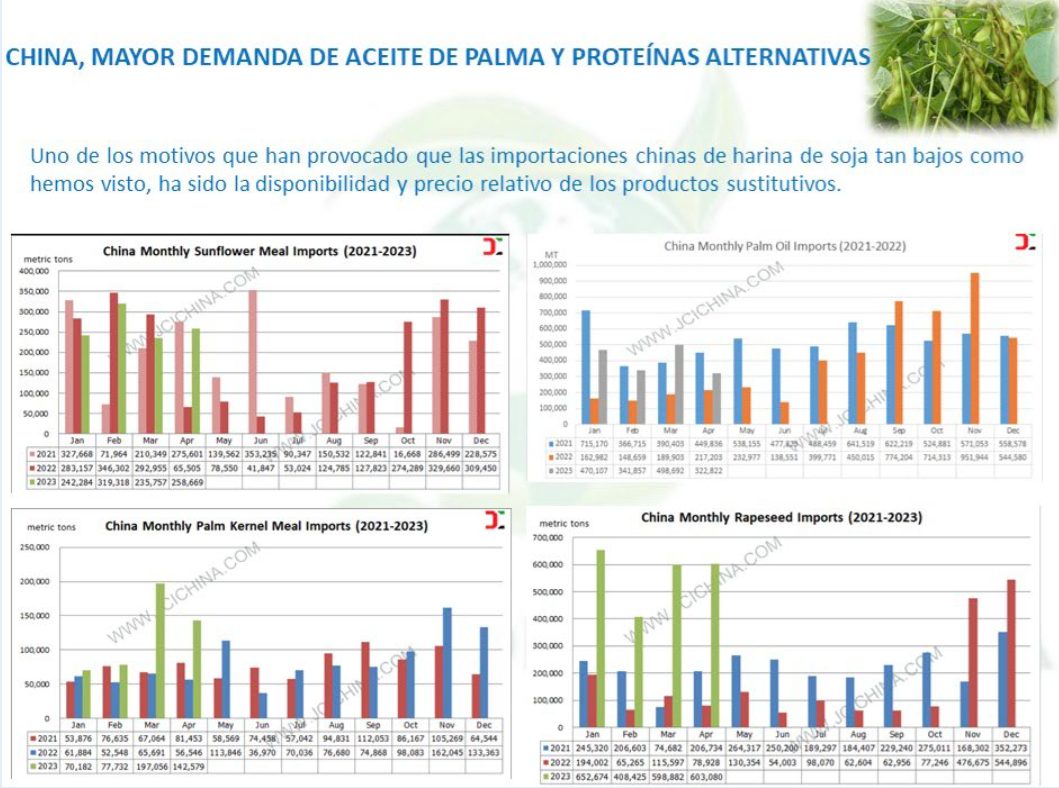

China ha aprovechado la oferta cercana de proteínas alternativas a la soja para evitar comprar en EEUU a precios tan elevados como tuvimos los primeros meses de 2023, puso el foco en Brasil para comprar su necesidad de habas. Sin duda ha colaborado esta solución en la bajada de precios de la harina.

China ha aprovechado la oferta cercana de proteínas alternativas a la soja para evitar comprar en EEUU a precios tan elevados como tuvimos los primeros meses de 2023, puso el foco en Brasil para comprar su necesidad de habas. Sin duda ha colaborado esta solución en la bajada de precios de la harina.

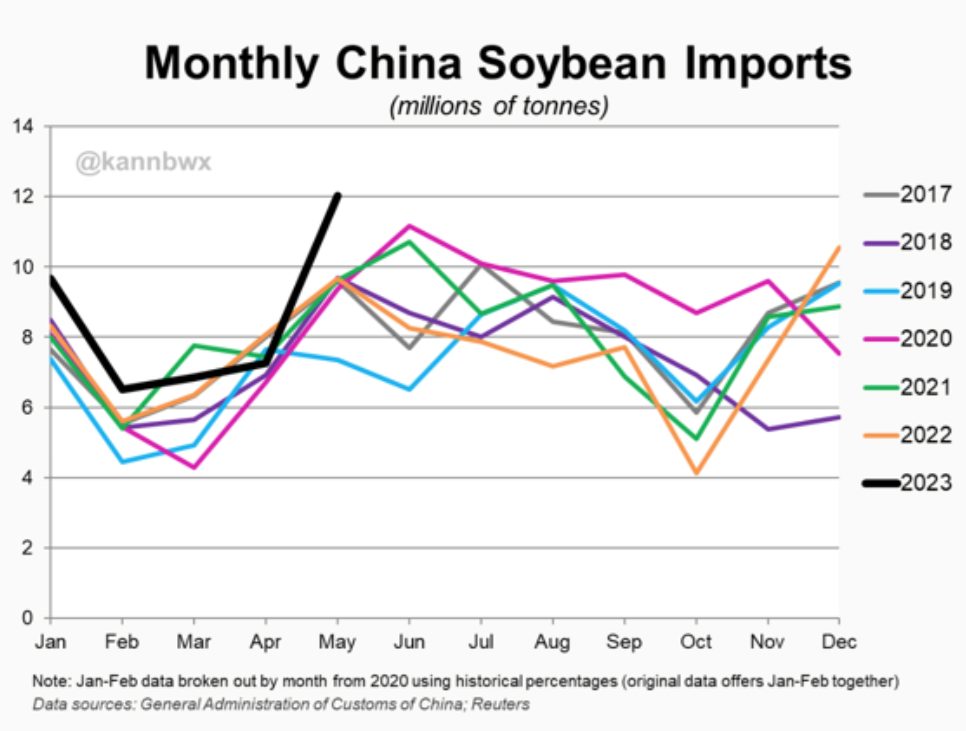

Sin embargo el pasado mes de mayo, sí ha tomado un importante volumen de operaciones.

Gráfica 20. Grafico importaciones de habas de soja en China

El aceite de soja acumula un importante rebote, tras las fuertes bajadas ha provocado un descenso de interés en consumo que lo llevó a mínimos en futuros desde antes de la guerra. Quizás ahora esté demasiado alto nuevamente, podríamos esperar una corrección técnica en el próximo mes.

El aceite de soja acumula un importante rebote, tras las fuertes bajadas ha provocado un descenso de interés en consumo que lo llevó a mínimos en futuros desde antes de la guerra. Quizás ahora esté demasiado alto nuevamente, podríamos esperar una corrección técnica en el próximo mes.

Petróleo y otros aceites no acompañan esta subida

Tras esta noticia:

| NUEVA YORK, 13 jun (Reuters) – Se espera que la Agencia de Protección Ambiental de EE. UU. publique una regla final sobre los mandatos de volumen de mezcla de biocombustibles para los años 2023-2025 antes del 21 de junio, luego de buscar una extensión de una semana en la fecha límite para la regla. según un documento judicial el martes. También según la propuesta de diciembre, la EPA requeriría que las refinerías de petróleo agreguen 20,82 mil millones de galones de biocombustibles a su combustible en 2023, 21,87 mil millones de galones en 2024 y 22,68 mil millones de galones en 2025. |

Lo que tenemos es un importante repunte en los precios.

Gráficas 21 y 22. Precios aceite y harina de soja vto. Dic 2023.

SITUACIÓN EN ESPAÑA Y PORTUGAL

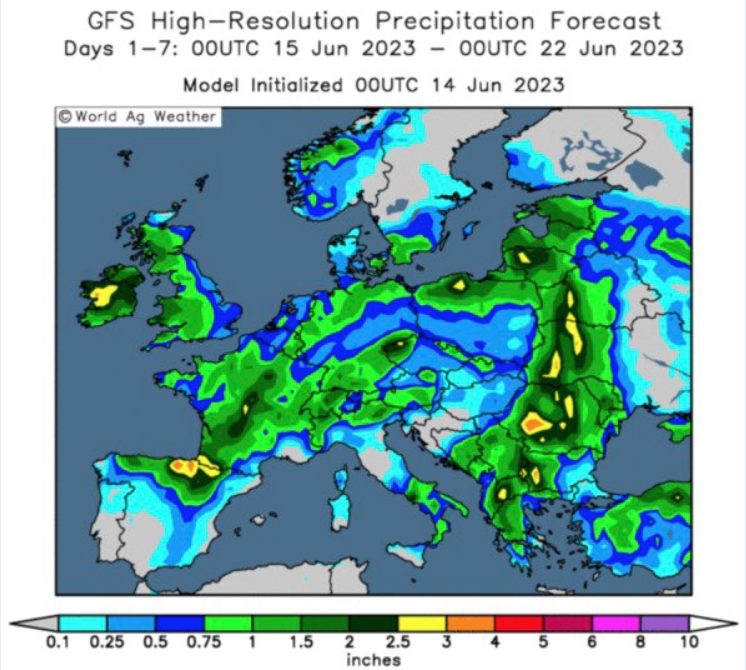

Las lluvias acumuladas durante el mes de mayo, han permitido en las zonas más tardías como las provincias más al norte de Castilla y León, así como Navarra y País Vasco una mejora en el granado de la planta y seguramente una mejora en los rendimientos esperados, por ello también se están revisando al alza las estimaciones de producción como las de la Asociación de Almacenistas (ACCOE).

El clima ahora favorable en sur de Europa para el inicio de las cosechas

Mapas 6 y 7. Mapa de previsión clima mediados de junio.

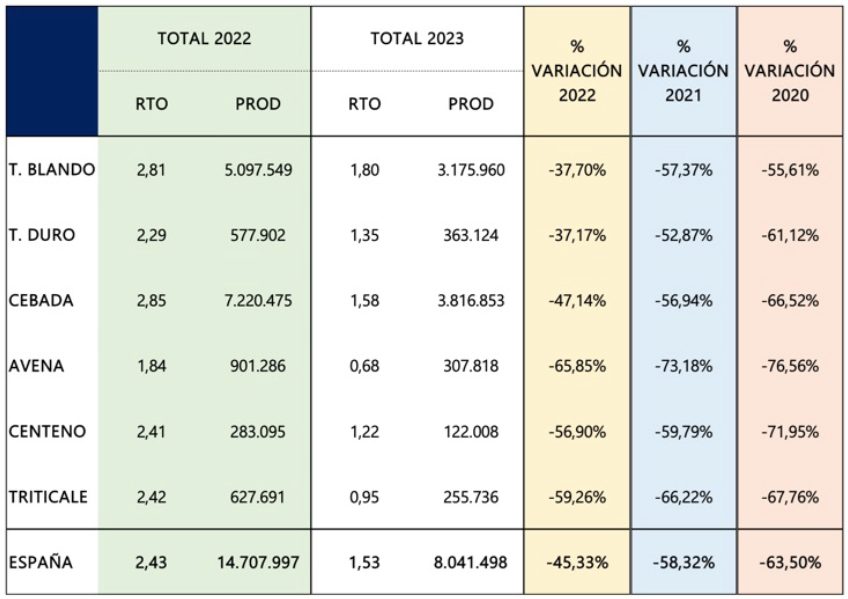

Tabla 2. Nuevas estimaciones de producción junio 23 ACCOE.

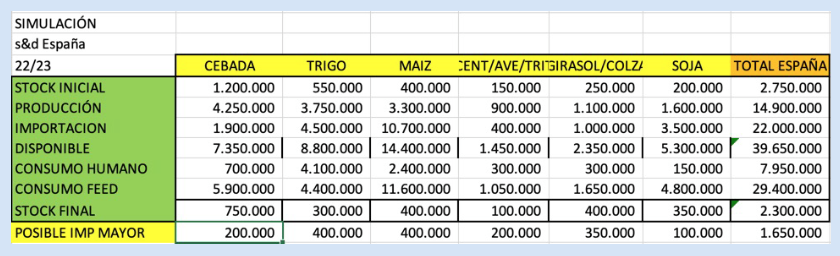

También revisamos detenidamente volúmenes y balance posible de importación para España, teniendo en cuenta una reducción de producción total hasta los 37/38 mtm totales de demanda.

La oferta de cereal nacional completamente desaparecida, solo calculando contra precio de puerto. No esperemos liquidación por parte del agricultor durante el período de cosecha y el verano.

Precios de reemplazo en puertos con mercancía física y llegadas de vieja y nueva cosecha:

![]() Cebada 248 €/tm disponible y 239 €/tm para agosto-diciembre

Cebada 248 €/tm disponible y 239 €/tm para agosto-diciembre![]()

![]() Trigo precios cercanos ya a 260 €/tm tanto para disponible como hasta diciembre

Trigo precios cercanos ya a 260 €/tm tanto para disponible como hasta diciembre

![]() Maíz subida hasta los 245 €/tm también desde Agosto y hasta diciembre-enero

Maíz subida hasta los 245 €/tm también desde Agosto y hasta diciembre-enero

De momento en julio tenemos bastante posición interior abierta y quizás en puertos también en menor medida. Los niveles de precio para nueva campaña son muy correctos en la actual estructura de mercado de productos finales, permiten margen positivo de producción en todas las especies y productos. De momento en julio tenemos bastante posición interior abierta y quizás en puertos también en menor medida. Los niveles de precio para nueva campaña son muy correctos en la actual estructura de mercado de productos finales, permiten margen positivo de producción en todas las especies y productos. |

Pensamos no debe haber mucha corrección a la baja en el corto plazo. De hecho ha subido ya en un porcentaje. Dependiendo de los consumos en Europa podríamos ver presión de cosecha y liquidación de ventas más agresivas para agosto/septiembre. Ya sin riesgo de cambios importantes por clima (ligera merma en norte de Europa).

Suscribete ahora a la revista técnica de nutrición animal

AUTORES

La ciencia detrás del Kolin Plus FC: Más allá de la sustitución de colina

Patricio Bessone

Capacidad de hidratación de las fuentes de fibra en lechones destetados

Pedro Medel

Estrategia poliherbal como herramienta frente a un desafío por coccidia

Rahul Avi

Introducción al aprovechamiento post-ruminal

Fernando Bacha Baz

Curcumina: ¿mito o realidad?

Quentin Tiqui

Micotoxinas: una amenaza para la salud y productividad porcina

Panagiotis Tassis

Bovino de cebo: ¿siguen siendo válidos los sistemas clásicos de alimentación?

Pablo Guarnido Lopez

Evaluación funcional de la fitasa: claves para medir su eficacia

Meryem El Kissi

Informe de materias primas – Junio 2026

Micotoxinas en producción animal: prevalencia e impacto

Patricio Bessone