Bajada importante de precios en un entorno de hostilidades macroeconómicas

04 Abr 2023

04 Abr 2023

Bajada importante de precios en un entorno de hostilidades macroeconómicas

Desde que se inició la invasión de Ucrania por parte de Rusia, los precios de energías, fertilizantes, minerales y materias primas sufrieron fuertes subidas tras retención y especulación. Cronológicamente se han ido tomando medidas que han permitido normalizar lentamente los precios hasta niveles, ahora, próximos a los que operábamos en fechas previas a la guerra.

Desde que se inició la invasión de Ucrania por parte de Rusia, los precios de energías, fertilizantes, minerales y materias primas sufrieron fuertes subidas tras retención y especulación. Cronológicamente se han ido tomando medidas que han permitido normalizar lentamente los precios hasta niveles, ahora, próximos a los que operábamos en fechas previas a la guerra.

Precios que aún incluyen hoy una prima importante de riesgo por los balances fundamentales de oferta y demanda puesto que los stocks finales para los principales productos continúan sin recuperar unos niveles de confort tras los recortes de producción sufridos por sequías y temperaturas altas en algunas de las principales regiones productivas del planeta.

Precios que aún incluyen hoy una prima importante de riesgo por los balances fundamentales de oferta y demanda puesto que los stocks finales para los principales productos continúan sin recuperar unos niveles de confort tras los recortes de producción sufridos por sequías y temperaturas altas en algunas de las principales regiones productivas del planeta.

El mes de marzo se está desarrollando entre multitud de noticias globales que cambian continuamente los indicadores que monitorizamos y que repercuten en la evolución de precios de las materias primas, en paralelo a los aspectos.

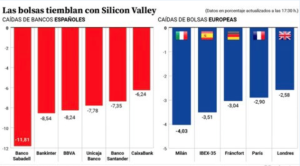

Colapso de Silicon Valley Bank, el principal banco extranjero al que acuden la mayoría de las empresas emergentes. Los empresarios y fondos de riesgo chinos están luchando por encontrar alternativas, a pesar de que los reguladores estadounidenses evitan una crisis bancaria garantizando los depósitos.

Colapso de Silicon Valley Bank, el principal banco extranjero al que acuden la mayoría de las empresas emergentes. Los empresarios y fondos de riesgo chinos están luchando por encontrar alternativas, a pesar de que los reguladores estadounidenses evitan una crisis bancaria garantizando los depósitos.

Se temió inicialmente que pudiese provocar un “efecto contagio” en otras entidades. Evidentemente provoca una reacción negativa en los mercados financieros.

Se temió inicialmente que pudiese provocar un “efecto contagio” en otras entidades. Evidentemente provoca una reacción negativa en los mercados financieros.

Credit Suisse, pide un préstamo de 50.000 millones al Banco de Suiza para ganar liquidez. Las bolsas recuperan el tono positivo tras el anuncio del BCE de subir los tipos y tras el firme mensaje explicando la solidez de los bancos en Europa tras las medidas impuestas con posterioridad a la crisis de 2008.

El líder chino, Xi Jinping, planea hablar con el presidente ucraniano, Volodymyr Zelenskyy, por primera vez desde la invasión rusa en Ucrania. El Wall Street Journal comentó que se produciría tras la visita de Xi a Moscú para su reunión con Vladimir Putin.

El líder chino, Xi Jinping, planea hablar con el presidente ucraniano, Volodymyr Zelenskyy, por primera vez desde la invasión rusa en Ucrania. El Wall Street Journal comentó que se produciría tras la visita de Xi a Moscú para su reunión con Vladimir Putin.

Un caza ruso derriba un dron de EE. UU. en el Mar Negro. Las grandes potencias se rearman y se preparan para una posible guerra. Putin se jacta de destruir sistemas lanzamisiles que en realidad son inflables.

El BCE y la FED continúan subiendo los tipos de interés puesto que no consiguen reducir la inflación con la intensidad que permita el optimismo de cara a los objetivos de aproximarse al 2-2,5% como máximo.

El BCE y la FED continúan subiendo los tipos de interés puesto que no consiguen reducir la inflación con la intensidad que permita el optimismo de cara a los objetivos de aproximarse al 2-2,5% como máximo.

La tasa de variación anual del IPC en Estados Unidos en febrero de 2023 ha sido del 6%, 4 décimas menos que la del mes anterior. La variación mensual del IPC (Índice de Precios al Consumo) ha sido del 0,6%, de forma que la inflación acumulada en 2023 es del 1,4%.

Gráficas 1 y 2. Graficas de IPC y tipos de interés en EE. UU.

La inflación en la Eurozona baja en febrero al 8,5% y la subyacente escala al récord del 5,6%.

La inflación en la Eurozona baja en febrero al 8,5% y la subyacente escala al récord del 5,6%.

Acuerdo para ampliar el corredor de granos

El acuerdo sobre la exportación de cereales por el Mar Negro se ha prorrogado 60 días, mientras que las Naciones Unidas se comprometieron a hacer todo lo posible para garantizar que la integridad del acuerdo se mantuviera intacta.

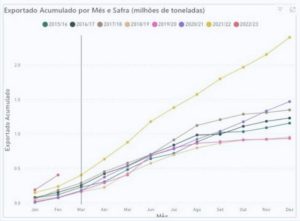

Tras el amplio volumen que ya hemos conseguido ejecutar desde Ucrania, entendemos que ahora no es tan crítico para la evolución de los precios en el caso de no haberse renovado. España sigue siendo el segundo país receptor de grano con más de 4.250.000 tm.

Gráfica 3. Volumen de salidas de los distintos productos de Ucrania.

Clima en sudamérica

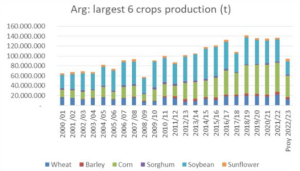

Sobre todo, en Argentina ha continuado un clima seco y con altas temperaturas, en consecuencia, siguen empeorando las estimaciones de cosecha.

Gráfica 4. Evolución cosechas principales granos en Argentina y proyección 2023.

| El estado del cultivo de maíz está en un 59 % pobre vs el 22 % del año pasado y pero aún en soja, con un 71 % pobre vs 20 % del año anterior. Esto reduce las cosechas hasta los 40 mtm para maíz y 27 millones para Habas de soja, obligando a reducir lógicamente en la misma medida las exportaciones de este país para la presente campaña. |

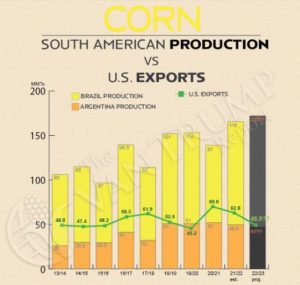

Brasil, en cambio, mantiene unas grandes producciones para soja (153 mtm), ya por encima del 45 % cosechado y, como vemos en el mapa de abajo, con algo de volumen de barcos cargados ya de habas para destinos Sureste Asiático y Europa.

Mapa 1. Barcos cargados con Habas de Soja desde Brasil. 10 Marzo 2023.

La estimación para maíz (125 mtm) está en un buen estado evolutivo. Quizá lo más inquietante sería el clima algo seco en las regiones más al sur que pueden revisar a la baja ligeramente en el último instante.

Gráfica 5. Volumen producción maíz Bz y Arg vs Exportaciones US.

Cambio dólar euro

Muy cambiante, moviéndose en un rango entre el 1,05 y 1,10 estas últimas semanas tras las noticias que se van sucediendo y sin definir una tendencia clara.

Gráfica 6. Evolución €/$ desde noviembre 2022.

Fondos de inversión

Por el momento parece están comenzando a vender posiciones que han mantenido netamente compradas durante un largo período de tiempo, salvo en harina de soja que han construido una posición récord larga especulativamente mientras las noticias en Argentina se iban produciendo.

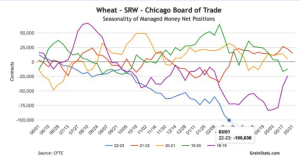

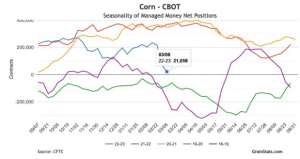

Esta salida global puede continuar puesto que aún están sobrecomprados en Maíz, Habas y Harina. Quizá no puedan llevar mucho más corta la posición con trigo, pues ya están en -100.000 contratos en Chicago.

En Maíz corrigen con bastante rapidez de los 200.000 contratos a los 21.000 largos del pasado día 16 de marzo. Esto equivale a 25 millones de tm.

Gráficas 7 y 8. Evolución gráfica de las posiciones de los fondos en Chicago para trigo blando y maíz.

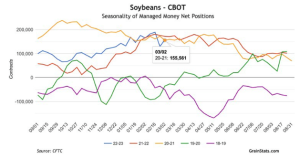

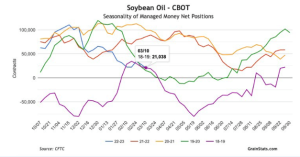

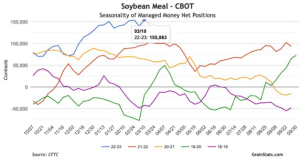

Y en el complejo de Soja se mantienen las posiciones largas en Habas (155.000 contratos largos), el aceite continúa vendiendo desde noviembre, pero mantiene aún posición comprada (21.000 largos), y la harina se sitúa en esa posición récord comprada en 155.000 contratos.

Gráficas 9, 10 y 11. Evolución gráfica de las posiciones de los fondos en Chicago para el complejo de Soja.

Las principales zonas productivas de granos en el mundo no están en las mejores condiciones, de forma homogénea, para abordar una producción que permita recuperar stock de seguridad al alza de cara a la finalización de la cosecha 22/23.

El desarrollo de la primavera y el verano en esas zonas es absolutamente clave para la configuración de precios de los productos y, por ello, la preocupación climatológica para que no haya mermas en producción en este momento es importante.

El desarrollo de la primavera y el verano en esas zonas es absolutamente clave para la configuración de precios de los productos y, por ello, la preocupación climatológica para que no haya mermas en producción en este momento es importante.

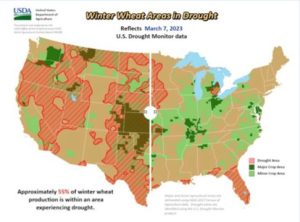

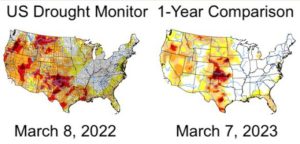

EE. UU.: tuvo una severa sequía en 2022 afectando a las producciones de trigo 21/22, así como las siembras 22/23, por ello su producción bajó de los 51/52 millones de tm de 2019 y 2020 a los 44 millones de 2022 y esperamos también baje para 2023.

EE. UU.: tuvo una severa sequía en 2022 afectando a las producciones de trigo 21/22, así como las siembras 22/23, por ello su producción bajó de los 51/52 millones de tm de 2019 y 2020 a los 44 millones de 2022 y esperamos también baje para 2023.

Mapas 2 y 3. Situación monitor de sequía en USA. Comparativa dos años.

UCRANIA: en la situación que se encuentra reducirá de 33 millones de tm de producción 2021/22 a los 21 millones de tm que se estiman para 22/23.

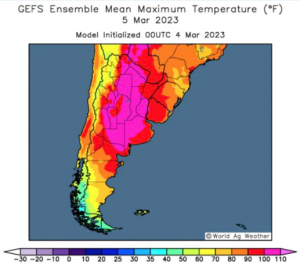

ARGENTINA: absoluto desastre este año con reducción de 8/10 millones en trigo, 20 millones en Habas de soja y cerca de 10/12 millones menos para maíz.

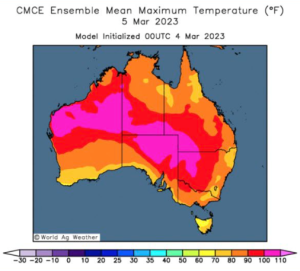

Mapa 4. Mapa temperaturas Sudamérica. Mar 23.

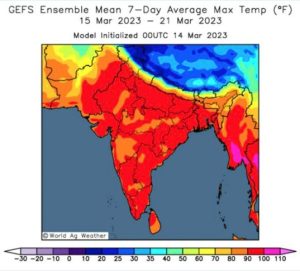

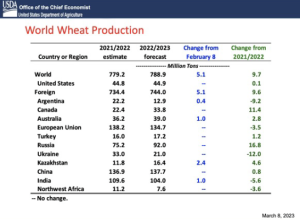

INDIA: es un gran productor de trigo para el balance mundial junto con China. El calor excesivo puede estar afectando ya al estado de los cultivos. De momento, el USDA ha reducido su previsión de producción desde 110 mtm a 104 mtm.

Mapa 5. Mapa temperaturas India. Mar 23.

RUSIA: puede ser la gran oportunidad para que el precio de trigo continue bajando, stocks invendidos elevados y con necesidad de continuar vendiendo para financiar la guerra. Buena previsión de producción para 22/23, entre 90 y 100 mtm.

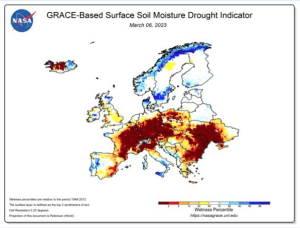

UNIÓN EUROPEA: las previsiones a largo plazo para la temperatura y sobre todo pluviometrías anuncian complicaciones para primavera verano. Las reservas hídricas no son elevadas en algunos países clave. La estimación de producción de trigo EU está en 135 mtm, lo cual permitirá ser un exportador importante para la demanda del entorno mediterráneo.

Con la situación actual en el resto del mundo, NO PODEMOS PERMITIRNOS UN PINCHAZO EN LA PRODUCCIÓN en el continente europeo.

Mapa 6. Mapa humedad suelo e indicador sequía. Mar 23.

AUSTRALIA: por el momento es poco significativo que esté viviendo una ola de calor, puesto que ya está recolectada la segunda cosecha récord consecutiva, pero sí pueda afectar a la nueva siembra que está próxima ya. Se verá afectada previsiblemente por los efectos del NIÑO que llegará hacia el mes de octubre al continente. Ello puede afectar negativamente a la producción australiana de trigo, por lo que esperemos menor volumen allí.

Mapa 7. Mapa temperaturas Australia. Mar 23.

Principales granos mundiales

Trigo

Como indicamos más arriba, el mundo estará muy pendiente del desarrollo del clima en hemisferio norte principalmente para que las estimaciones de producción actuales se cumplan y los flujos de oferta sean los que ahora estimamos.

Gráficas 12 y 13. Estimaciones producción trigo por países y principales cambios anuales en los exportadores.

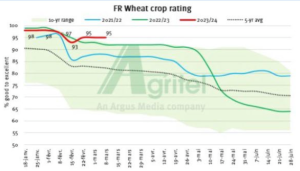

De momento en Europa el estado de los cultivos es bueno. Como vemos abajo, el porcentaje en Francia, por ejemplo, para trigo bueno excelente, se mantiene por encima del 95 %, lo cual a estas alturas es el mejor dato de los últimos años, pero con cierto riesgo de empeorar si se confirma una primavera-verano más seca de lo normal.

Gráfica 14. Evolución volumen exportaciones en las principales regiones.

El precio de momento ha bajado mucho, es el cereal que más ha crecido la demanda en fórmulas de alimentación animal, y esa demanda puede reducir aún más el stock de seguridad. Ello puede provocar un rebote en precio en cualquier momento ante cambios que puedan provocar mermas en las producciones de ahora hasta el mes de julio/agosto.

El precio de momento ha bajado mucho, es el cereal que más ha crecido la demanda en fórmulas de alimentación animal, y esa demanda puede reducir aún más el stock de seguridad. Ello puede provocar un rebote en precio en cualquier momento ante cambios que puedan provocar mermas en las producciones de ahora hasta el mes de julio/agosto.

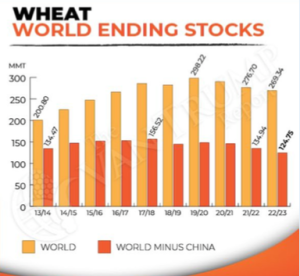

Gráfica 15. Evolución stock finales de trigo mundiales, incluyendo y sin incluir a China.

Gráfica 16. Evolución trigo Chicago mayo 2023.

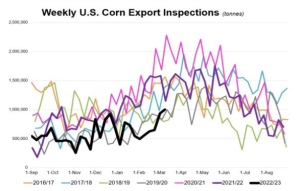

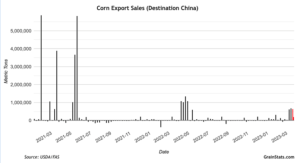

Maíz

Nuevamente se produce un recorte adicional en la producción argentina de -7 mtm que afectará a las exportaciones de este país.

| Se reduce el consumo mundial, puesto que el trigo ahora está cogiendo parte del sitio del maíz en balance. En EE. UU., las estimaciones de salidas de maíz continúan por debajo de lo previsto por el USDA, sin embargo, la pasada semana China compró algunos cargamentos de maíz en un año en el que realmente ha sido baja su aparición. |

Gráficas 17 y 18. Seguimiento exportaciones maíz USA y gráfico de ventas para maíz a China.

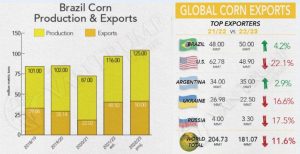

La demanda mundial continuará bajando y el desarrollo de la segunda cosecha brasileña, la cual ya está sembrada en un 60 %, será importante para que nuevamente Brasil mejore su protagonismo en la oferta mundial.

Gráfica 19. Producción y exportación de maíz brasileño y cambios anuales en las exportaciones mundiales.

El maíz continuará bajando de precio para competir nuevamente en la demanda de alimentación animal.

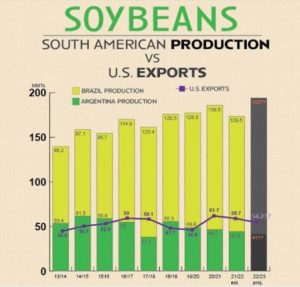

Complejo de soja

El balance refleja una ligera recuperación del stock mundial a pesar del fuerte descenso de producción de Argentina, que puede perder más de -20 millones de tm esta campaña.

Gráfica 20. Balance de oferta y demanda de habas de soja mundial. Stone X.

Brasil es el gran protagonista mundial, incluso se prevén exportaciones a Argentina entre 7 y 10 millones de tm para aprovechar la capacidad de extracción de su país vecino. Entre ambos superan el volumen récord de producción para sudamérica.

Gráfica 21. Producción habas Brasil y Argentina vs las exportaciones USA.

El precio de los futuros para harina continúa muy elevado (fondos muy comprados), con un inverso entre mayo y julio importante.

El precio de los futuros para harina continúa muy elevado (fondos muy comprados), con un inverso entre mayo y julio importante.

Las bases comienzan a bajar tanto en Brasil como en China, donde los márgenes de extracción son negativos en este momento.

Brasil coge el protagonismo exportador desde el inicio de la campaña.

Gráfica 22. Evolución exportación habas de soja Brasil.

A partir del mes de abril, comenzaremos a monitorizar la intención de siembra en USA para próxima cosecha.

| Los precios de harina poco competitivos nutricionalmente han provocado una reducción importante del consumo en las fórmulas de pienso. La competitividad del cereal blanco en fórmulas ha podido sustituir entre un 40-50 % del consumo de Soja y otro 40-50% se sustituye con proteínas alternativas. |

Las harinas de Girasol, ahora tras una baja disponibilidad, han subido de precio y salen de consumos. Harinas de Palmiste, Harinas de Colza y Destilados de Maíz sí están consiguiendo competir para mejorar costes medios de proteína en las diferentes especies animales.

SITUACIÓN EN PENÍNSULA IBÉRICA

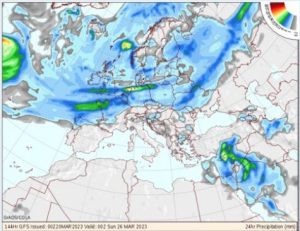

El invierno no ha sido generoso climatológicamente en la península ni regular en todas las zonas, y por ello la situación de los cultivos en las principales áreas de producción es diferente. En el mapa podemos ver el estado de estos en la segunda semana de marzo.

Mapa 8. Mapa de precipitación acumulada oct-mar 23 y estado de los cereales.

Sin embargo, el bajo ritmo de producción de pienso de los meses de febrero y marzo, así como la baja demanda compradora, ha provocado que se precipite la liquidación por parte de la oferta nacional, teniendo en cuenta que Europa también muestra necesidad

Sin embargo, el bajo ritmo de producción de pienso de los meses de febrero y marzo, así como la baja demanda compradora, ha provocado que se precipite la liquidación por parte de la oferta nacional, teniendo en cuenta que Europa también muestra necesidad

de venta de cereal y los puertos peninsulares están bastante ocupados con mercancía física.

Las lonjas nacionales han bajado de forma importante las dos últimas semanas y los precios se han situado en el interior con un descuento importante bajo el reemplazo internacional y bajo la reventa del puerto.

| Esta situación de equilibrio, donde la mercancía nacional se queda en interior y los fabricantes de litoral cargan en puerto, seguramente no sea permanente hasta enlace de campaña. |

Va a depender claramente de la presión de precios del cereal en puerto o bien si el estado de los cultivos no mejora en las zonas dañadas, vuelva la retención vendedora y los precios regresen al reemplazo puro de importación.

De momento, y hasta la fecha, no se anuncian lluvias en las próximas dos semanas en la península y eso no es un buen dato.

Suscribete ahora a la revista técnica de nutrición animal

AUTORES

La ciencia detrás del Kolin Plus FC: Más allá de la sustitución de colina

Patricio Bessone

Capacidad de hidratación de las fuentes de fibra en lechones destetados

Pedro Medel

Estrategia poliherbal como herramienta frente a un desafío por coccidia

Rahul Avi

Introducción al aprovechamiento post-ruminal

Fernando Bacha Baz

Curcumina: ¿mito o realidad?

Quentin Tiqui

Micotoxinas: una amenaza para la salud y productividad porcina

Panagiotis Tassis

Bovino de cebo: ¿siguen siendo válidos los sistemas clásicos de alimentación?

Pablo Guarnido Lopez

Evaluación funcional de la fitasa: claves para medir su eficacia

Meryem El Kissi

Informe de materias primas – Junio 2026

Micotoxinas en producción animal: prevalencia e impacto

Patricio Bessone