Home » Materias Primas » Materias Primas Diciembre 2022. Importante bajada de precios de materias primas

25 Nov 2022

25 Nov 2022

Materias Primas Diciembre 2022. Importante bajada de precios de materias primas

Materias primas la situación del mercado. Importante y deseada bajada de precios de materias primas.

El dato de inflación en EE. UU. ha sorprendido positivamente en los mercados. Las medidas adoptadas por la FED han surtido efecto e invitan a pensar que no será necesario subir tipos de interés con la misma intensidad que hasta ahora.

El dato de inflación en EE. UU. ha sorprendido positivamente en los mercados. Las medidas adoptadas por la FED han surtido efecto e invitan a pensar que no será necesario subir tipos de interés con la misma intensidad que hasta ahora.

El IPC general cayó hasta el 7,7%, desde el 8,2% anterior, cuando la previsión era del 8%. El IPC Subyacente (sin energía y alimentos) se situó debajo de las previsiones (6,6%), en un 6,3%.

El IPC general cayó hasta el 7,7%, desde el 8,2% anterior, cuando la previsión era del 8%. El IPC Subyacente (sin energía y alimentos) se situó debajo de las previsiones (6,6%), en un 6,3%.

Cierto es que el dato de un solo mes no es suficiente como para considerar un cambio radical de tendencia, pero refleja una realidad en base al objetivo inicial conseguido por las medidas gubernamentales para parar la inflación.

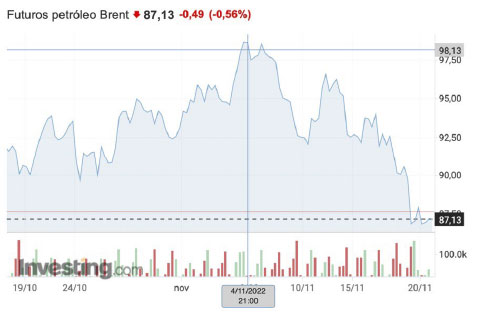

Inmediatamente se nota en los mercados, con correcciones en los índices bursátiles y entrando en volatilidad importante en petróleo.

Inmediatamente se nota en los mercados, con correcciones en los índices bursátiles y entrando en volatilidad importante en petróleo.

Gráfica 1. Evolución Standard and Poors 2022.

Gráfica 2. Evolución precio barril petróleo desde 20 de octubre.

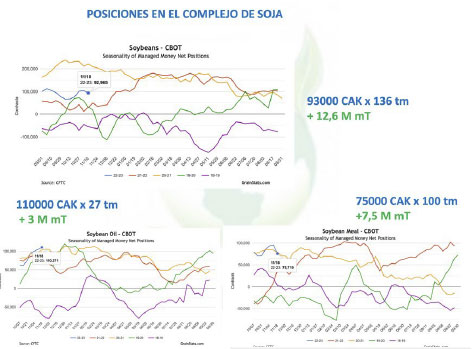

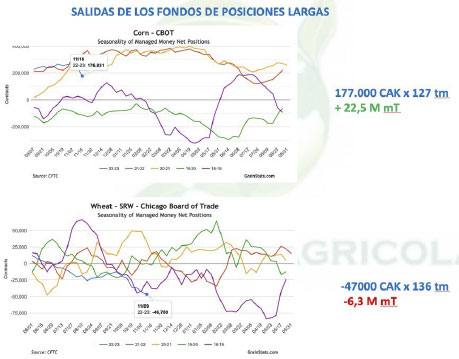

Ahora que comienza a haber rentabilidad en mercados financieros, así como en renta fija, puede moverse la inversión lejos de los productos físicos y mercados refugio. Por ello tendremos que vigilar muy estrechamente las posiciones de los fondos de inversión en las materias primas que más afectan en nuestros costes y en nuestro suministro.

Gráfica 3. Posiciones de fondos de inversión 18 nov 22, para complejo de soja.

Gráfica 4. Posiciones de fondos de inversión 18 nov 22, para Maíz y Trigo en Chicago.

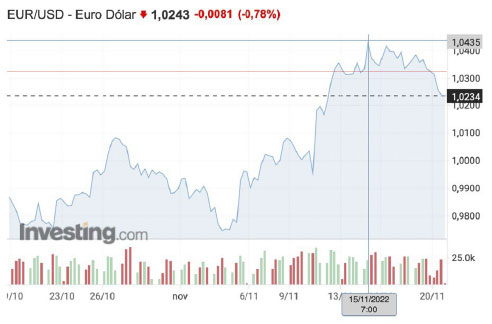

La consecuencia de mayor importancia en el cálculo de los precios de reposición para cereal de importación es la reciente debilidad del dólar tras la situación comentada en USA.

Registró su mayor caída diaria el pasado 15 de noviembre desde 2016 y acumulaba la mayor en dos sesiones desde 2009.

Registró su mayor caída diaria el pasado 15 de noviembre desde 2016 y acumulaba la mayor en dos sesiones desde 2009.

Seguramente la FED no aplicará la próxima subida prevista de 75 puntos básicos, dejándolo en 50 o inferior. Si no suben las tasas hay menor incentivo para que la inversión extranjera se fije en EE.UU., haciendo que la demanda en dólares sea más baja.

Gráfica 5. Evolución Eur/Usd. Último mes.

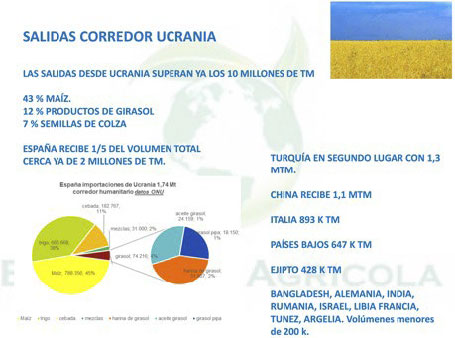

Por otro lado, la noticia positiva ha sido la renovación del acuerdo de exportación de grano desde Ucrania, respetando idénticas condiciones durante los próximos 120 días. Sin duda una buena noticia para el mercado nacional, aunque con un impacto neutro en precios viniendo de una situación con él abierto y con fluidez a la hora de recibir mercancía en España de dicho origen.

Por otro lado, la noticia positiva ha sido la renovación del acuerdo de exportación de grano desde Ucrania, respetando idénticas condiciones durante los próximos 120 días. Sin duda una buena noticia para el mercado nacional, aunque con un impacto neutro en precios viniendo de una situación con él abierto y con fluidez a la hora de recibir mercancía en España de dicho origen.

Nuestro país se aproxima ya a los 2 millones de tm recibidas desde que se abrió el corredor el pasado mes de agosto, lo cual favorece sin duda a que no falte mercancía en puertos peninsulares. Así traslada la presión también a precios de mercancía en el interior.

Nuestro país se aproxima ya a los 2 millones de tm recibidas desde que se abrió el corredor el pasado mes de agosto, lo cual favorece sin duda a que no falte mercancía en puertos peninsulares. Así traslada la presión también a precios de mercancía en el interior.

Principales granos mundiales

Trigo

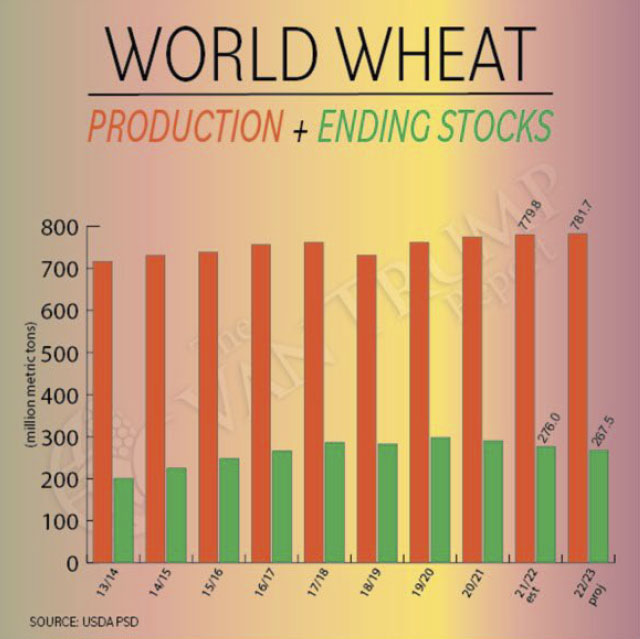

Pocos cambios en cuanto a datos fundamentales para el trigo a estas alturas de las campañas, con ello el balance continúa ciertamente estrecho y dependiendo de la finalización de las cosechas del hemisferio sur.

Gráfica 6. Producción y stock mundial de trigo.

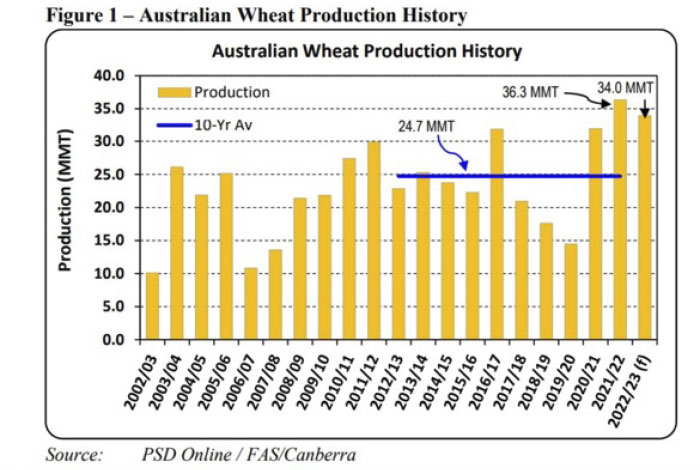

Australia termina con muy buen volumen de cosecha, en 34 Mtm, aunque con problemas en calidad debido a las últimas lluvias.

Australia termina con muy buen volumen de cosecha, en 34 Mtm, aunque con problemas en calidad debido a las últimas lluvias.

El mayor problema lo tenemos en Argentina, donde la sequía ha obligado a recortar la cosecha en un volumen importante. Las últimas estimaciones locales bajarían la producción a 11,8 Mtm, quedando reducida en -10 millones vs la campaña anterior. Ello provoca que Brasil haya cerrado algunas operaciones con trigo ruso recientemente.

El mayor problema lo tenemos en Argentina, donde la sequía ha obligado a recortar la cosecha en un volumen importante. Las últimas estimaciones locales bajarían la producción a 11,8 Mtm, quedando reducida en -10 millones vs la campaña anterior. Ello provoca que Brasil haya cerrado algunas operaciones con trigo ruso recientemente.

Gráfica 7. Evolución de las cosechas en Australia.

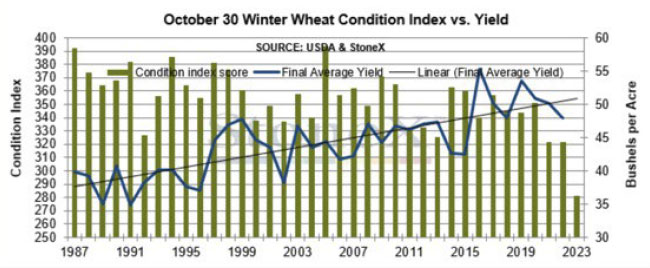

Ahora miraremos la evolución climatológica para el hemisferio norte. Las siembras se han realizado en correctas condiciones en Europa, pero en EE.UU. hemos arrastrado una pésima situación de clima seco que provoca que el estado del cultivo bueno/excelente se sitúe en el peor escenario de los últimos años en esta región.

Ahora miraremos la evolución climatológica para el hemisferio norte. Las siembras se han realizado en correctas condiciones en Europa, pero en EE.UU. hemos arrastrado una pésima situación de clima seco que provoca que el estado del cultivo bueno/excelente se sitúe en el peor escenario de los últimos años en esta región.

Gráfica 8. Condiciones cultivo de trigo de invierno en usa desde 1987.

Por ello será importante, en la configuración de la oferta para lo que resta de la presente campaña, la disponibilidad del trigo ruso que con sus cerca de 50 millones de tm exportables, y mientras dure el conflicto bélico, tendrá una importante relevancia en los precios de este cereal.

Por ello será importante, en la configuración de la oferta para lo que resta de la presente campaña, la disponibilidad del trigo ruso que con sus cerca de 50 millones de tm exportables, y mientras dure el conflicto bélico, tendrá una importante relevancia en los precios de este cereal.

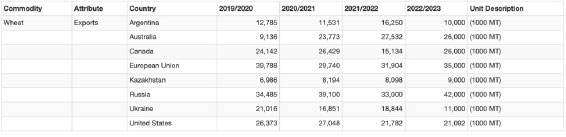

Nos fijaremos para el próximo año en el volumen estimado exportable a su vez en los países principales y en el desarrollo del clima en la próxima primavera, una vez superemos el invierno frío que permita un correcto enraizamiento de las plantas.

Tabla 1. Exportaciones principales países productores 3 últimos años y previsión próxima campaña.

Los precios han evolucionado a la baja en las dos últimas semanas, sobre todo en Matif, ayudados por el cambio de moneda. Hemos pasado en puertos peninsulares de los 372 €/tm a los 345 €/tm el 18 de noviembre. Tras la bajada de la harina de soja, el valor relativo del trigo con respecto al precio de maíz y cebada debe reducirse por debajo de esos 20 €/tm que ha mantenido en el interior peninsular los últimos meses.

Los precios han evolucionado a la baja en las dos últimas semanas, sobre todo en Matif, ayudados por el cambio de moneda. Hemos pasado en puertos peninsulares de los 372 €/tm a los 345 €/tm el 18 de noviembre. Tras la bajada de la harina de soja, el valor relativo del trigo con respecto al precio de maíz y cebada debe reducirse por debajo de esos 20 €/tm que ha mantenido en el interior peninsular los últimos meses.

Maíz

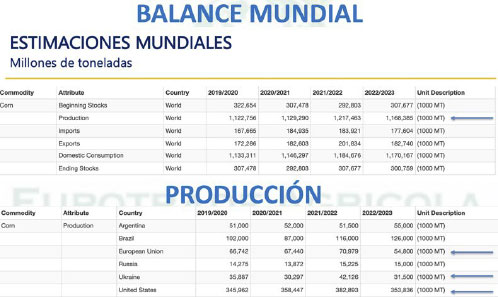

El balance mundial previsto para 2023 se verá afectado por los recortes en la producción en la Unión Europea, con -20 millones de tm, y en Ucrania, por la situación de conflicto, en -11 millones de tm, sumados a los -30 millones que ha perdido EE.UU. en la recolección que esta finalizando.

El balance mundial previsto para 2023 se verá afectado por los recortes en la producción en la Unión Europea, con -20 millones de tm, y en Ucrania, por la situación de conflicto, en -11 millones de tm, sumados a los -30 millones que ha perdido EE.UU. en la recolección que esta finalizando.

Tabla 2. Balance oferta y demanda y principales países productores.

El balance se verá equilibrado con una gran producción en Brasil, que espera hasta 127 millones de tm entre las dos cosechas, siendo muy protagonista en el mercado como exportador subiendo hasta 47 millones de tm de volumen.

Entraría en el mk internacional en la ventana que deja precisamente UE con la producción tan baja y con el ritmo en consecuencia bajo de exportaciones.

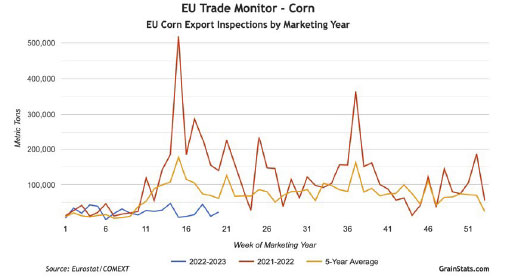

Gráfica 9. Evolución exportaciones de maíz europeo dos últimas campañas y promedio 5 años.

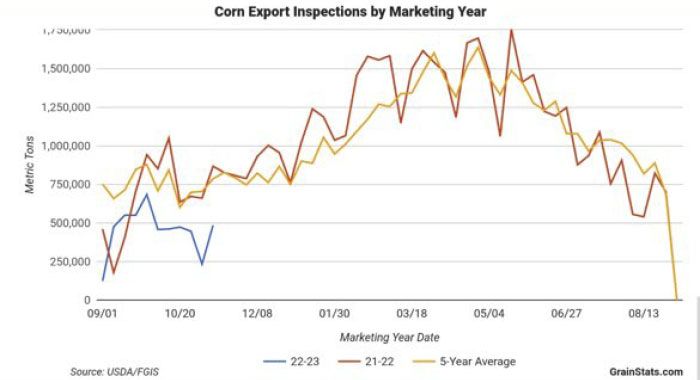

La demanda también continúa por debajo de lo inicialmente esperado. Las ventas a China, prácticamente desaparecida como país importador, solo aparece en USA. México con compras de 230 k y 140 k de volumen en las dos últimas semanas, pero que dejan un ritmo de salidas por debajo de lo inicialmente previsto por el USDA.

Gráfica 10. Exportaciones de maíz de EE. UU., dos últimas campañas y promedio 5 años.

Como el consumo de etanol está siendo bajo, también de momento el presente mes, esta situación se corregirá en próximos informes con un mayor stock final que ayudará a precios desde un punto ligeramente bajista.

Como el consumo de etanol está siendo bajo, también de momento el presente mes, esta situación se corregirá en próximos informes con un mayor stock final que ayudará a precios desde un punto ligeramente bajista.

En cuanto a precios Chicago aporta una ligera bajada pero el fuerte en la menor cotización que hemos visto en puertos peninsulares es debido al cambio de moneda. El maíz ha pasado de los 338 €/tm para 2023, visto a finales de octubre, hasta los 320 €/tm que tenemos ahora para dicho período. Para diciembre en torno a los 325 €/tm.

Gráfica 11. Evolución precio de los futuros de maíz en Chicago.

Complejo de soja:

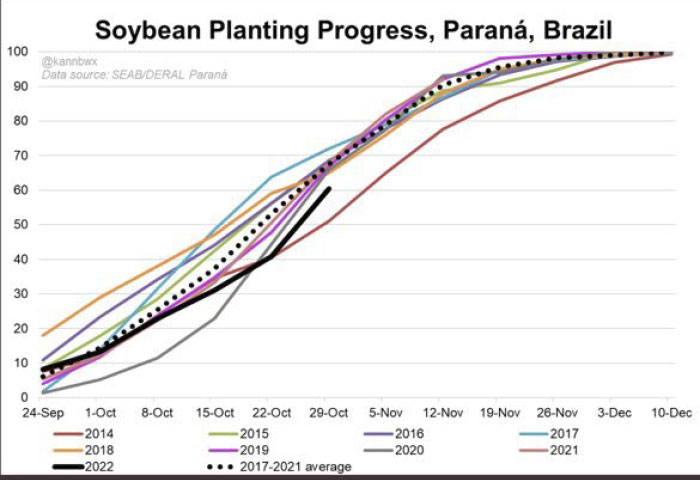

El ritmo de siembra en Brasil ya supera el 70% de media en los principales estados productores, con un clima favorable con lluvias estas semanas, aunque anuncian clima algo más seco para las semanas finales de noviembre.

El ritmo de siembra en Brasil ya supera el 70% de media en los principales estados productores, con un clima favorable con lluvias estas semanas, aunque anuncian clima algo más seco para las semanas finales de noviembre.

Gráfica 12. Evolución siembras en estado de Paraná.

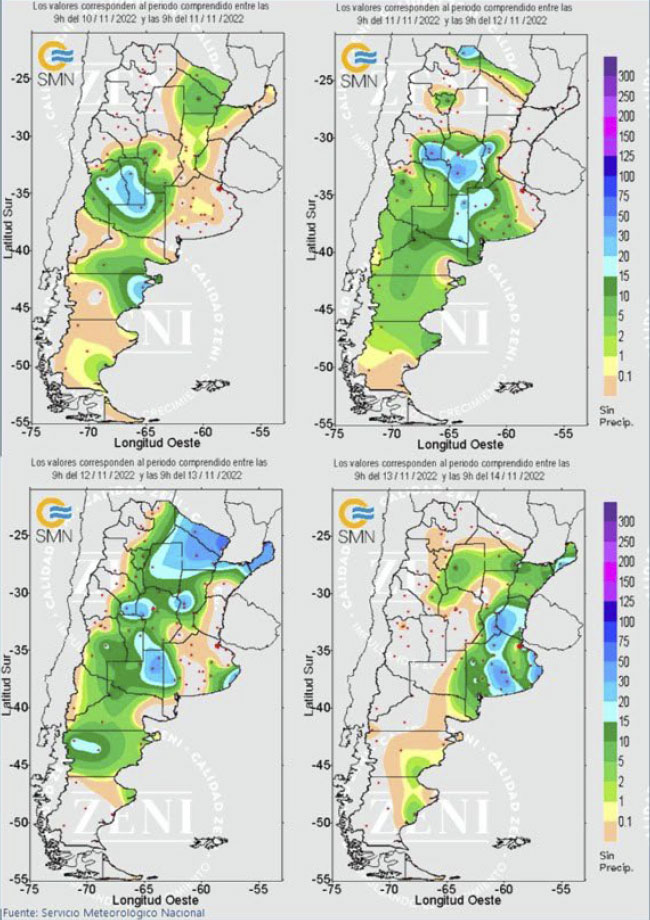

Mapa 1. Mapa de lluvias acumuladas en Sudamérica.

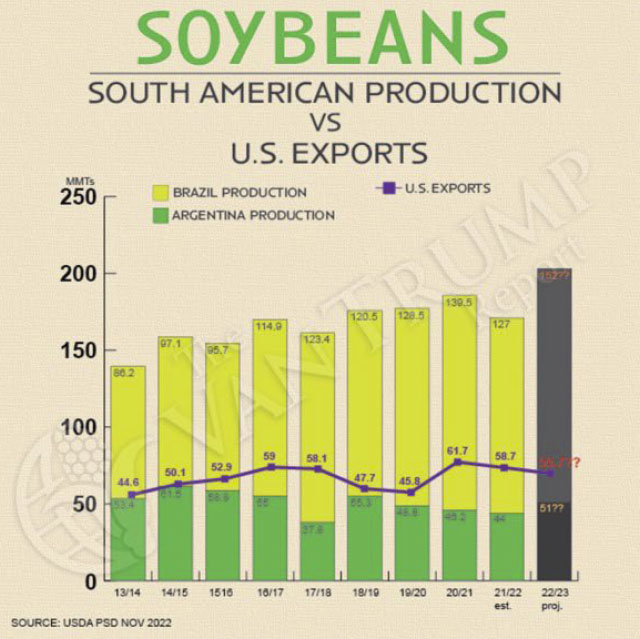

Con ello, la proyección de producción sudamericana apuntará a récord histórico nuevamente a pesar de que también en Argentina el clima seco provoca un recorte de producción hasta los 51 millones de tm que manejamos actualmente.

Gráfica 13. Evolución de producción soja Brasil y Argentina, vs las exportaciones en USA.

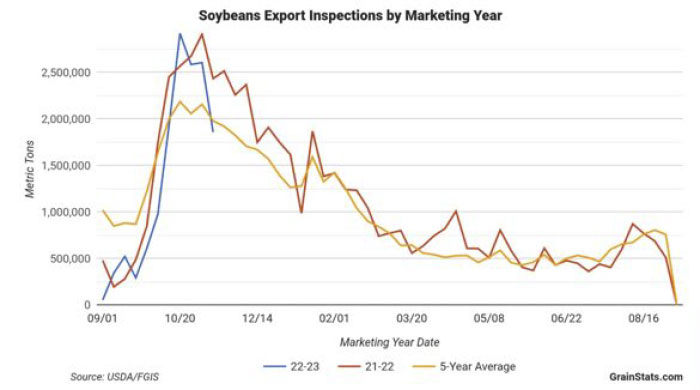

La demanda global también continúa ralentizada: China, en horas bajas de importación y reduciendo el volumen de molturación local como vemos en los gráficos, y EE. UU., por debajo también del volumen exportado tanto el pasado año como la media de los últimos 5. Los precios altos está claro que destruyen demanda.

La demanda global también continúa ralentizada: China, en horas bajas de importación y reduciendo el volumen de molturación local como vemos en los gráficos, y EE. UU., por debajo también del volumen exportado tanto el pasado año como la media de los últimos 5. Los precios altos está claro que destruyen demanda.

Los precios han tenido una muy fuerte corrección a la baja de hasta 60 €/tm, que según posiciones tienen su mayor consecuencia en la debilidad comentada del dólar. El futuro y bases han corregido, pero como vemos en la siguiente tabla de cotizaciones, la moneda ha repercutido bajadas de hasta 37 €/tm.

Los precios han tenido una muy fuerte corrección a la baja de hasta 60 €/tm, que según posiciones tienen su mayor consecuencia en la debilidad comentada del dólar. El futuro y bases han corregido, pero como vemos en la siguiente tabla de cotizaciones, la moneda ha repercutido bajadas de hasta 37 €/tm.

SITUACIÓN EN ESPAÑA

Tras los nuevos precios de reposición de cereales y soja de importación, con un dólar más bajo que el euro nuevamente, en España nos encontramos con:

Puertos llenos de mercancía física.

Posiciones estratégicas tomadas para diciembre y enero-marzo por parte de la fabricación.

Los importadores han situado volumen de los países exportadores en destino ahora que han tenido la ventana física para sacar la mercancía.

Tras ello se precipita la liquidación de granos por parte del agricultor.

Tras ello se precipita la liquidación de granos por parte del agricultor.

El reemplazo de precio de importación de maíz ha ahogado la demanda por cebada, obligando a esta a bajar el precio por debajo nuevamente del reemplazo. Maíz en el interior por debajo de 350 €/tm en fábricas de destino obligan a la cebada a irse cerca de los 343 €/tm destinos.

El trigo reducirá su diferencial habitual en lo que va de año de +20 €/tm, por lo que buscará interés en precios incluso por debajo de 360 €/tm. La bajada de la soja lo hace menos atractivo.

El trigo reducirá su diferencial habitual en lo que va de año de +20 €/tm, por lo que buscará interés en precios incluso por debajo de 360 €/tm. La bajada de la soja lo hace menos atractivo.

Tras estas bajadas quizás podamos ver precios de piensos a la baja a partir del mes de enero. Dependerá de la aplicación en costes de los nuevos precios de harinas de soja, que a pesar de las bajadas suponen un impacto al alza en el coste vs las posiciones tan largas que había tomado el fabricante para 2022, por debajo de 400 €/tm en porcentajes elevados.

Tras estas bajadas quizás podamos ver precios de piensos a la baja a partir del mes de enero. Dependerá de la aplicación en costes de los nuevos precios de harinas de soja, que a pesar de las bajadas suponen un impacto al alza en el coste vs las posiciones tan largas que había tomado el fabricante para 2022, por debajo de 400 €/tm en porcentajes elevados.

Ahora conviene fijar algunos porcentajes de soja y esperar que corrijan las mp’s alternativas en proteínas y esperemos que lo hagan en cierta medida los ingredientes fibrosos.

Ahora conviene fijar algunos porcentajes de soja y esperar que corrijan las mp’s alternativas en proteínas y esperemos que lo hagan en cierta medida los ingredientes fibrosos.

PRECIOS POR VALOR RELATIVO